两天17国降息!王炸失效!药方在哪?|经济粤评

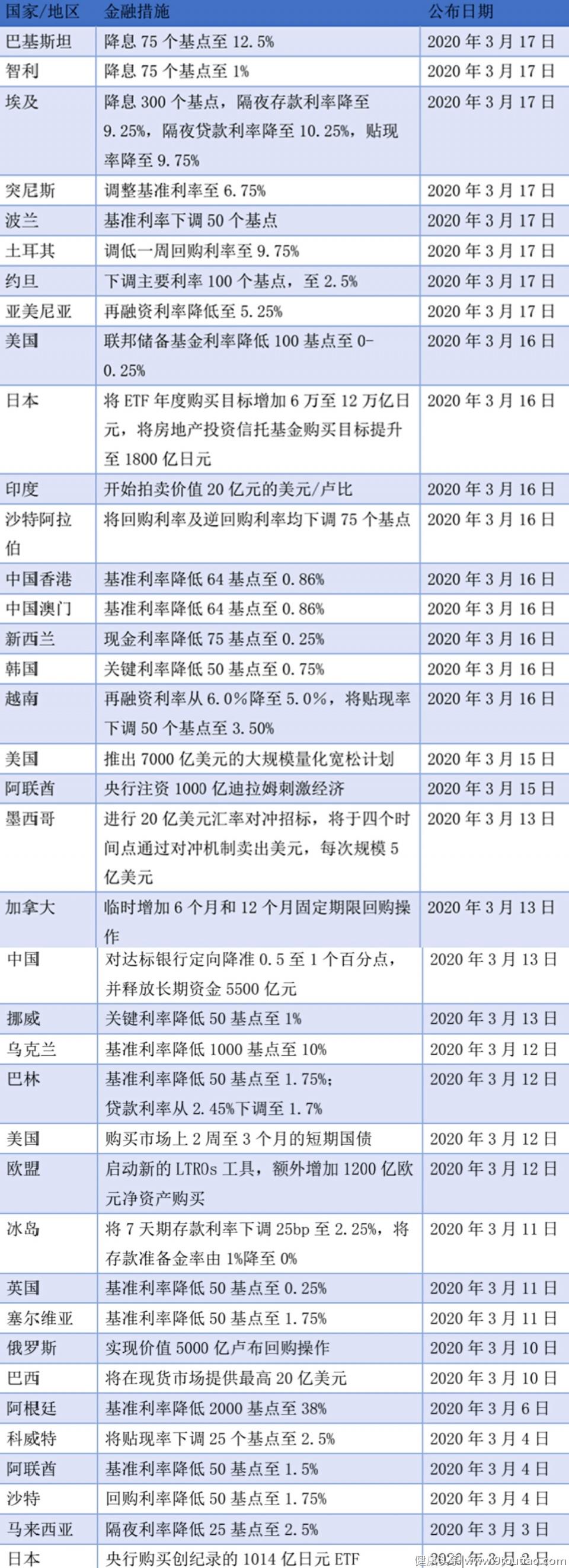

3月17日晚间,波兰央行宣布:降息!将基准利率下调50个基点。这是3月17日第8个宣布降息的地区;也是美联储3月15日宣布降息后第16个降息的国家或地区。粤评君不完全统计,本周的短短两天时间里,全球已有17个国家和地区宣布降息。其中美国等多个国家已经在一周内两次使用“降息”这一杀手锏。

然而,与货币政策调整意图相反的是,全球多国(地)央行的降息潮不仅未能迎来市场的反攻,反而出现了“熔断潮”。美股更是两周三次遭遇市场熔断。

是什么原因让大力度的降息“王炸”效果熄火?当前,全球各国央行的“子弹”还剩多少?面对恐慌的金融市场,真正有效的药方在哪?

降息大潮来了!

美联储的最新降息被认为是一次“王炸”式的接招,远超出了市场的预期——时间上,在两次常规会议之间连续的突然降息在美联储历史上史无前例;幅度上,直接将利率推至“零下限”极为罕见。

要知道,美联储一直对负利率政策保持着高度的警惕,且过去几年一直试图远离“零下限”。而这一次,不仅紧急降息,还抛出一项规模达7000亿美元的量化宽松计划。即便是在2008年金融危机时期,美联储一揽子刺激措施也是在数月内逐步推进,而这一次,这些政策一天内全部“拿出来了”。

除了美国,释放流动性几乎成为各国央行的统一动作。粤评君不完全统计,过去1个多月来,已经有超过20个国家央行及货币当局降息幅度超60个基点。仅在美国15日的降息决议之后的两天时间里,已有17个地区和地区的央行选择跟进。

显然,这不会是此轮“降息潮”的结束。本周我们将迎来一批央行公布利率决议。周四,印尼央行、菲律宾央行、瑞士央行、挪威央行、土耳其央行、南非央行均将于公布利率决议。

可以预计的是,降息降准的货币宽松大门只是刚刚开启。

王炸失效了!

然而美联储及全球各国央行“恐慌式响应”,并没拦住市场的下跌。3月17日晚间,墨西哥Mexbol估值跌逾7%,又一个地区股市加入“熔断”俱乐部。而美股在8天3次熔断之后,3月17日,尽管高开,但盘中走势一直阴晴不定。

为何同样是通过“降息+QE”的配方为市场提供巨额流动性,2008年的次贷危机中奏效了,而这一次遇到新冠肺炎疫情却如此窘迫呢?

最直接的原因是引发危机的原因不同,市场环境不同了。2008年的金融危机,起因于次贷危机,即金融系统内部受到了较大的冲击。然而这一次,新冠病毒对美国经济的冲击更为直接地体现在实体经济上。

货币宽松不是疫苗。粤开证券首席经济学家李奇霖分析认为,货币宽松之所以有用,是因为货币宽松能够降低消费者和企业的融资成本,然后带动消费和企业投资,转化为实体经济的总需求,进而提振实体经济。但当前疫情扩散阶段,群聚型活动消失,居民自主选择居家隔离,企业停工、停产,即使货币宽松、财政积极,也改变不了实体总需求的事实,对经济的带动作用,几乎是可以忽略的。

总需求起不来,问题自然还是无法得到有效解决。当前疫情扩散阶段,企业没有了经营性现金流,再加上固定成本支出,企业盈利能力必然会受到明显冲击,与此同时,金融机构往往出于风险规避的考虑收缩对企业的流动性,加剧了企业的融资链条断裂和信用风险爆发的概率。企业不得不从过去的回购股票转为减持或赎回金融产品,去应对流动性风险,对市场来说,自然就走向了相反方向。

这就好比一个人,如果他没有了工作,没有了收入,只降低他的按揭贷款还款金额是不够的。如果没有了工作,没有了收入,即使把月供从3万降到2万,还是无法防范个人的债务风险。因此,只有致力于防控疫情,才能真正挽救资本市场,货币宽松不会真正地扭转跌势。相反,货币宽松带来的反弹是出逃的机会(除非央行直接买股票ETF)。这就是为何我们看到,3月17日美股高开后,出现如此之大的抛压。

全球市场止跌药方在哪?

除了药不对症之外,当前金融市场上空还弥漫着一种担忧:美联储的“政策底”已经出现,但“经济底”还远没有到来,若新冠肺炎疫情继续发酵,美联储还能拿什么来救市呢?

这也是很多人关注的问题——利率直接降至0之后,美联储还有其他招数吗?中金公司海外团队认为,市场以暴跌回应美联储再度降息,这反映了市场隐含的两大担忧:一是在目前的政策空间耗尽后,市场担忧美联储是否还有进一步的“后手”,以应对未来可能的压力和风险;二是美联储如此急切做出政策响应,是否意味着货币当局注意到市场尚未反应的更大风险,因此才快速做出响应,进而加大市场的担忧情绪。

但也有分析认为,美联储未必真的到黔驴技穷。比如如是金融研究院执行院长朱振鑫、高级研究员李畅就认为,美联储还有一发子弹:直接买股票(ETF)。

事实上,这一招日本央行用了多年了,美联储大概率也会用,特别是按特朗普和目前美联储的风格来看,对于常规,他就是用来被打破的嘛。且预判后市,尽管零利息之后,美联储大概率将不会考虑负利率政策,但大概率或会视疫情发展推出更大规模的量化宽松计划。

不过,正如前文所说,当前市场的恐慌在于新冠肺炎疫情现在的发展仍在向着坏的方向前进,对经济的损害未来还会继续,甚至正在引发新一轮的衰退风险。

而降息等一系列货币宽松政策大门一旦打开,如果实体受制疫情而无法从货币宽松中受益,那么自然而然,将由金融市场取而代之,会成为最大的受益主体,并带来一系列的副作用。比如说,李奇霖认为,疫情作为一个外生冲击,将继续压缩全球增长蛋糕,在当前的环境下,有可能会加剧反全球化、全球产业链争夺、竞争性货币宽松和汇率贬值,而缺乏协同效应。这也意味着,各国之间的不合作会进一步加剧,割裂会更加严重,在应对疫情这一外生冲击时可能也会如此。

套用清华大学中国经济思想与实践研究院创始院长李稻葵的话:面对金融市场的暴跌,特朗普搞错极限施压的对象,应该是病毒而不是美联储!

【主笔】陈颖

【制图】陈颖 实习生 周宏烨