倒下的浩沙健身,和一个蛮荒时代的落幕

作者|启力

新消费导读

浩沙健身,这家国内最早的连锁健身品牌,正处于危难之中。

涉及全国各地超过150个的门店,数十万持卡会员的浩沙连锁健身俱乐部,正在陆续关店、出售。浩沙北京总部人去楼空,官网无法打开,大部分员工被遣散,董事长被列为失信被执行人:关于「跑路」和员工欠薪的舆论,已经将这家摇摇欲坠的健身房包围。

这有可能是浩沙健身1999年创办以来,最危难的时刻。这家全国最大的连锁健身俱乐部之一,或将就此倒下。

■ 浩沙健身

根据央广网报道,北京地区多家浩沙健身门店突然宣布关闭或转让,相关负责人目前失联,数百名消费者和工作人员受到损失。这是继南京浩沙4家门店关闭之后,浩沙健身全国的大面积崩盘。

更为糟糕的是,公司的两大主要股东——施洪流(浩沙实业(福建)有限公司法定代表人),和施鸿雁(泉州浩沙健身俱乐部有限公司法定代表人),因欠款12亿元及利息,已被泉州中院列为失信人员执行名单。

■ 浩沙国际董事长 施洪流

而浩沙健身的香港上市母公司——浩沙国际,股价已经连续暴跌,从2018年9月份停牌至今,2018年业绩延迟刊发至2019年9月30日。数百人的北京总部办公室,员工已于2018年被陆续遣散,遍布全国超过10个城市的浩沙健身,已经到了无人管理的尴尬境地。

20年前创办于北京的浩沙健身,早先和青鸟、中体倍力等成为北方地区规模最大的连锁健身俱乐部之一。而收购、转让、关停,浩沙健身的倒下,或许是健身房20年蛮荒时代的落幕。

俱乐部的红利时代已经过去,用户价值回归的健身时代已经到来。

01

倒下的浩沙健身

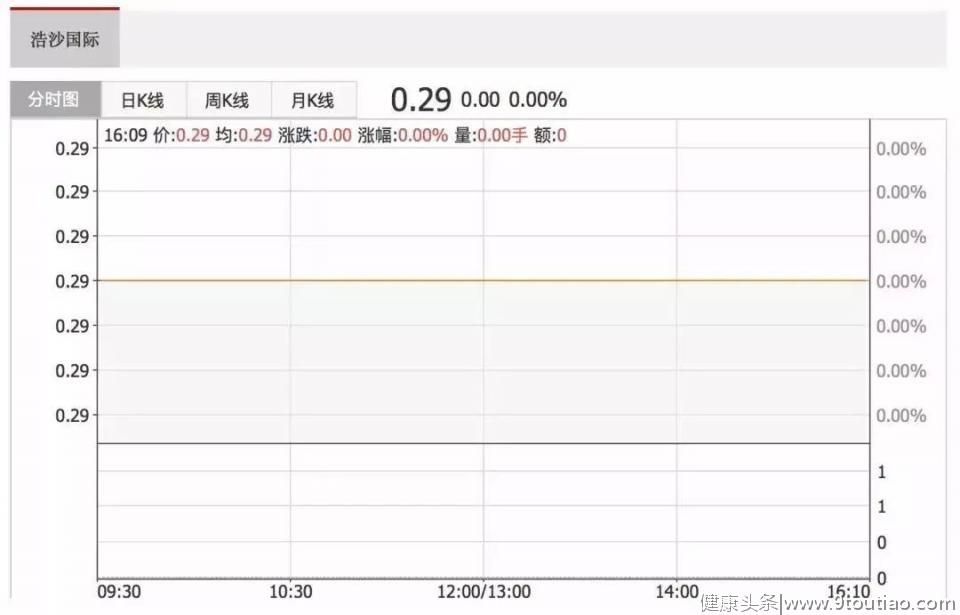

浩沙健身的衰落,并不是一夜之间发生的。崩盘的导火索,是上市目公司浩沙国际(02200,HK)的股价跳水。

2018年8月29日,中国最大室内服饰品牌的浩沙国际10:30后出现跳水走势,不到半小时内暴86.19%,并紧急停牌。最后报0.29港元,股价蒸发30亿港元。

■ 浩沙国际 股价「跳水」

值得注意的是,在股价崩盘的三个月之前,浩沙国际5月8日和阿里体育达成战略合作,双方将在中国范围内就线上线下融合打通,在服饰产业、运动服务以及大数据等板块展开全面深度战略合作。

此外,6月11日,浩沙国际还公布拟向控股股东收购中国健身俱乐部(即旗下的浩沙健身),并表示健身俱乐部业务将和公司其他业务产生协同效应。

战略合作阿里体育、收购健身俱乐部,本来是利好的信息,但却挡不住公司的股价崩盘。

■ 浩沙国际和阿里体育 战略合作

随后的7月11日,浩沙国际遭到沽空机构Bonitas Research沽空,怀疑浩沙国际财务造假并操纵股价。沽空报告认为,浩沙管理层构建了一个欺诈计划,通过未披露的关联方分销商及供应商网络,夸大收入及盈利能力,从不知情的债权人和少数股东手里骗钱。

报告认为浩沙公司负债累累,仅有少量现金,及实际业务规模小于其申报文件,因此Bonitas认为浩沙国际股权的内含价值为0。

浩沙股价在沽空报告之后,股价再度出现跳水。

■ 浩沙国际股价

至此,浩沙国际重挫,开始牵连至本就不太稳定的健身房业务。即便健身房业务,曾经被当成缓解上市公司浩沙国际负债的希望之一。

2017年,浩沙健身以现金方式,收购诺伯曼、超越健身两大品牌总共50家门店,使得公司总门店规模达到150家,成为全国规模较大的健身房之一。

从此之后,公司开始了自己的健身生态系统打造之路。

■ 浩沙健身收购 超越·诺伯曼健身

被收购的诺伯曼健身原CEO程川,成为浩沙健身的新负责人,主导了公司的健身生态的打造。而打造的重点,便是线上APP、智能硬件和智能健身房一体化的搭建。

公司在2017年11月,浩沙健身宣布1亿元战略投资健身APP啡哈健身,几乎同时,内部孵化的硬件公司钛酷科技,开始健身智能硬件的研发。

软件和硬件的研发,成为公司寄希望打通浩沙健身线上线下的关键动作。随后,浩沙健身的新型智能健身房开始搭建。

■ 浩沙健身旗下智能硬件公司 钛酷科技

在公司的官方新闻披露中,浩沙健身将打造一个「用户、场景、产品、服务」运动健康生态圈,实现公司的新零售和智能化。

这些动作的背后,都是寄希望于将健身的业务,并入浩沙国际的服饰业务,实现浩沙健身板块的上市。

但2018年8月上市母公司的股价闪崩,让浩沙健身的智能化转型陷入困境。

■ 浩沙服饰零售门店

公司开始通过健身房的低价卡种,回收现金流,以弥补上市公司的大额负债。原本卡价超过1000元/年的卡种,以680元/年出售。

甚至在最危急的2018年末,公司通过员工持股的方式,以弥补现金流,但最终难挽颓势。

■ 图片来源:@无线泉州

根据泉州中院的最新公告,浩沙健身两位大股东施洪流、施洪雁,因欠款12亿元及利息,已被列为失信人员执行名单。

创立20年的浩沙健身,就此倒下。

02

浩沙健身发家史

一部浩沙健身20的发家史,也是中国健身俱乐部的成长史。

1999年,浩沙健身第一家俱乐部在北京成立。随后迅速成为和北京地区青鸟健身和中体倍力,影响力相当的健身品牌。而浩沙健身的背景,是经营运动服装的浩沙实业投资的健身房。

但服装制造出身的董事长施洪流,并没有健身服务运营的经验,他以投资和品牌授权的方式,促成了1999年第一家浩沙健身在北京的诞生。

■ 浩沙健身 概念店

2003年开始,浩沙健身迎来了大行业的第一波红利,经营一路上升的浩沙健身,高峰时期单月总门店营业额过亿。随后,浩沙开始了自己的拓展之路,在北京之外,在包头、天津、大连等城市开设加盟和直营门店。

直到2008年浩沙健身,开始出现严重经营问题,浩沙集团收回品牌授权,浩沙健身改名「浩泰」,直至被集团收购,重新改回「浩沙健身」。

也正是在2008年的收购开始,浩沙健身正式成为集团的重要板块,行业开始新一波的市场红利。

远在上海的威尔士健身,将门店数从个位增加到了超过30家。浩沙健身也开始从大本营福建开始,在全国各地迅速开设健身俱乐部。

■ 浩沙健身 门店

在2011年浩沙上市之际,公司的健身俱乐部达到了高峰期的70多家,遍布全国超过10个城市。直至2012年开始资本进入健身领域,2015年私教工作室和乐刻为代表的小型健身房,中国健身市场迎来激烈的竞争期。

2015年股价堪忧的浩沙国际,面对竞争激烈的全国健身市场,开始进退两难。原本不太过问健身业务的董事长施洪流,开始进入主抓浩沙健身。

但服装制造业出身的施洪流,显然没有在健身服务的新领域找到突破口。

■ 浩沙健身

不管是线上APP和智能系统,耗资不小但都进展不顺,直至股价崩盘,让健身业务陷入危机。

和不少晋江系服装品牌一样,施洪流从一个服装个体经营者,成为香港主板市场上市的运动服装集团董事长。

根据公司财报介绍,施洪流从1983年开始,在北京、上海和广州从事女装服饰的经销。1996年开始,在福建晋江成立浩沙制衣有限公司,直到2011年12月16日,浩沙国际在香港联交所主板成功上市。成为安踏、特步、361°之后,第四家在香港上市的晋江运动服饰品牌。

■ 赞助各类赛事的浩沙品牌

而他的危急几乎和几大运动服装品牌一样,2015年开始,受电商的冲击让集团开始了服装之外的探索之路。2016年,晋江系运动服饰品牌匹克退市、喜得龙破产、德尔惠倒闭,宣告了运动服饰危机到来。

而其中,2016年贵人鸟寻求收购威尔士健身,便是寻求突破的标志性动作。

■ 贵人鸟

和贵人鸟的担忧一样,浩沙国际希望从服饰之外,寻找大健康业态的增长点。

而浩沙健身,是公司唯一押注的制造业之外的业务。

03

一个时代落幕,一个时代开启

浩沙健身的倒下,直接原因自然是集团上市公司的股价闪崩。但无法回避的,依然是传统俱乐部的经营困境:竞争激烈的价格战,和预付费导致的转型难,而在核心的用户体验,正在被更多新型健身工作室冲击。

俱乐部的倒闭风险,甚至已经成为用户选择健身房的第一因素。

不管是2018年外资L Catterton Asia,收购中国健身俱乐部威尔士健身,还是更多俱乐部正在收缩转让,都在说明,传统激进拓店售卡的时代已经难以为继,而新型回归健身用户价值的形态,已经成为不可逆转的趋势。

■ 威尔士健身

浩沙健身的倒下,几乎标志着健身房一个时代的落幕,和一个时代的开启。

比如按次付费的小型工作室形态,正在快速冲击着俱乐部的覆盖人群;新型的大小团体课程,快速吸引中国广大的健身初阶用户;科技正在以更多样化的形式,提高健身的效率。而资本的力量,正在让这种探索加速。

虽然还远没有到,给健身房探索下结论的时候,但内容和服务已经成为中国健身行业创新探索的核心。甚至健身房倒闭潮的冬天,正是健身内容的春天。

从2018年开始,威尔士健身房的收购,和以乐刻运动、超级猩猩为代表的新型健身房的推进,标志下一个20年,内容和服务成为健身房竞争的核心。

2019健身房倒下的悲剧还会继续吗?现实或许残酷,但浩沙健身的落幕,正在加速好的变化发生。放眼下一个20年,中国健身行业最好的时代,或许才刚刚开始。

———— e n d ————

点击下方阅读全文

「了解新消费内参最新品牌服务」