乳腺癌担心复发转移?转移经济压力,每天最低3块钱

生病不一定要命,但没钱一定没命。

去年,“一对夫妻抓阄定生死”的视频刺痛了所有人的心。

丈夫胃癌,妻子乳腺癌。两个人的治疗几乎已经将家底掏空,然而,他们的女儿又被确诊为系统性红斑狼疮。

实在是付不起高昂的医药费了,所以才决定通过抓阄来决定谁陪女儿活下去。如果真的有办法,谁会用这种草率的方式来决定自己的命运?还不是因为,真的走投无路了。

正如《我不是药神》里所说,“这世上就一种病,就是穷病!”很多时候,有钱治病,就代表着更多机会,代表着生的希望。

“我说离婚吧,他很快同意了,甚至没有一点点犹豫。”乳腺癌复发后,张兰(化名)还是选择了离婚。

张兰说,老公自始至终都没说过要离婚,也没有表露过嫌弃她,但是他做的一切,她觉得就是想逼她离婚。

刚确诊乳腺癌的时候,婆婆就经常跟张兰的老公说,“癌症治疗是个无底洞呀,要么就别治了,随便看看好了。”

那时候张兰的老公还会跟婆婆争执,说就算把房子卖掉,砸锅卖铁也要给张兰治病。

就这样看似平静地过了3年,一直到张兰乳腺癌复发。复发后的治疗比第一次复杂得多,费用也更贵。“虽然他还是会给我交钱治病,但是我总感觉他像变了一个人,变得很冷漠。”张兰说。

有时候,婆婆当着张兰的面说,谁谁谁胃癌晚期,最后死了,谁谁谁宫颈癌晚期,也死了......话里话外的意思就是,癌症复发了,基本就是死路一条。

这一次,张兰的老公不再出言维护,而是默认了一般一言不发。

“我觉得他应该是被婆婆洗脑了吧,觉得会人财两空。”张兰说,心里很压抑,也不想一直互相消耗了,所以选择了离婚。但是没想到他答应得那么痛快。

在癌症面前,千万不要考验人性,生活的真相远比我们想的要残酷。哪怕此前感情一直不错,在巨大的经济压力下“各自分飞”也很正常。

像张兰这样在癌症复发时摇摇欲坠的家庭并不在少数。

尽管乳腺癌5年生存率已经达到83.2%,逐渐成为一种“慢性病”。但是,国内统计数据显示,总体乳腺癌术后复发率仍有30-40%。

乳腺癌发生复发转移,就意味着病情发生了进展,进入了中晚期。而复发转移后,治疗手段往往比初诊时更复杂,治疗费用也比初诊时更昂贵。

对于一个普通家庭来说,一次癌症足以掏空整个家的家底了,如果再来一次复发,那几乎是要命的。

据统计,我国7000万贫困人口中,因病致贫的占比达到42%,在所有致贫原因中居首位。

在癌症面前,只有医保是不够的!癌症,尤其是复发转移,可以迅速消耗一个家庭全部积蓄。

有人做过一个统计,乳腺癌复发后,昂贵的治疗药物,加上住院检查等费用,需要将近100万,而且很多药没有纳入医保,只能自费。

“在癌症面前,99%的人都一样,都是隐形贫困人口。保险无疑是转移疾病风险最有效的工具之一。”刚刚投保了乳腺癌复发险的刘姐说。

只有没有了经济压力,才能更安心地配合治疗。刘姐对这一点看得很清楚。

如果治疗期间总为费用忧愁,甚至还要看人脸色,怎么能康复得快呢?虽然生病后,老公和家人一直对刘姐呵护备至,但她不想成为家人的负担,也不想把自己的命运寄托在任何人手上。

在患癌前,刘姐就曾买过一份重疾,算是从保险中获益过的人。当她在网上了解到有4款针对乳腺癌的复发险时,第一时间联系到了良医汇健康助手。

▲4款乳腺癌复发险

“虽然只是原位癌,但我还是有些担心的。毕竟复发转移这种事情就像恶魔抽签,无可预料。”刘姐说出了她的担忧,想给自己多一点保障,但又不知道该如何选择。

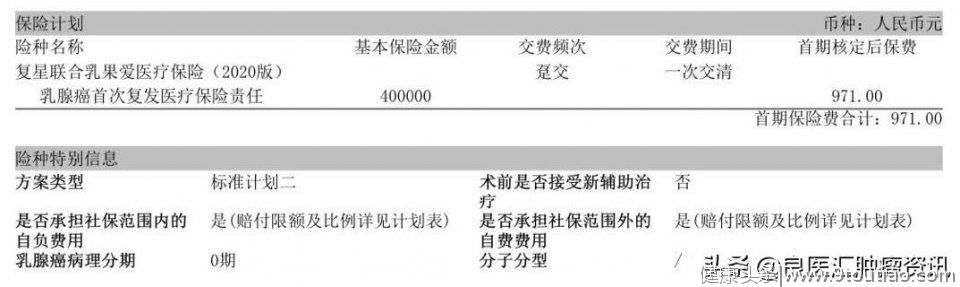

小助手根据刘姐的情况做了具体的测评,为刘姐做了一份40万额度的保障计划,每年只需缴纳保费971元。相当于每天不到3块钱,就可以拥有40万的保障。

▲刘姐的保障计划

媒体上时常有“癌症复发转移,害怕人财两空,放弃治疗”的新闻。如果能够提前让自己拥有一份保障,这既是对自己的一种保护,也是对家人的一份责任。

研究表明,乳腺癌术后复发的高峰期第一次是在术后第 2年, 第二次高峰是术后第 5年。如果您也是在术后5年内,有复发转移和经济上的担忧,可以在文章下方留言咨询或进行投保测评哦!