哮喘、肺炎、肺结核还能买保险吗?

近年来,由于空气污染、吸烟等因素,呼吸系统疾病越来越普遍。

呼吸系统在人体的各个系统中与外环境接触最频繁,接触面积大。在呼吸过程中,外界环境中的有机或无机粉尘等有害气体容易吸入呼吸道肺部,从而引起各种疾病。

根据医疗险理赔数据显示,疾病类出险中,30岁以下的年轻人都是以呼吸道疾病为主,尤其是12岁以下的儿童,呼吸道疾病赔付占比接近70%。

如果患有呼吸系统疾病,还没能买保险吗?

今天象菌就和大家聊聊,常见的呼吸系统疾病如何投保。

一、呼吸系统疾病,如何进行健康告知?

呼吸系统疾病,是一个很大的范畴,像感冒、扁桃体炎等都是常见的疾病,但肺炎、哮喘,严重起来甚至会威胁生命。

按照疾病严重程度,我们分为三类:

常见疾病:如普通感冒,一般能很快治愈,对身体没什么影响,也不会影响投保;

一般疾病:如哮喘、肺结核等慢性病,虽然不会直接导致生命危险,但控制不好也会引起肺气肿,肺心病等严重并发症,对投保有一定的影响;

严重疾病:如慢阻肺、肺动脉高压、肺心病、肺癌等,死亡率相对较高,基本会被拒保,一定要及时治疗。

买过保险的人都知道,投保的第一步就是健康告知。那么,患有呼吸系统疾病该如何正确进行健康告知?

我国大陆实行“有限告知”,即问什么答什么,没问的可以不用告知。

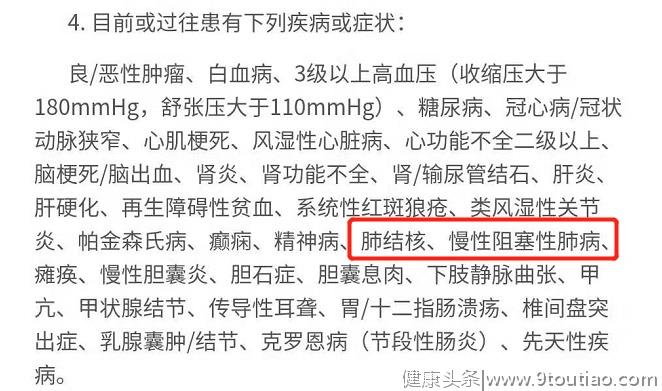

健康告知对呼吸系统疾病,一般有两种询问方式,一种是明确问到疾病,如“目前或过往是否患有肺结核、慢性阻塞性肺病”;

另一种是没有明确问到疾病,但问相关异常,如“过去1年是否气急,咯血等?”、“1年内是否体检异常”、“是否因健康异常连续服药、住院、手术等”、“是否曾被保险公司拒保、延期、加费、除外?”等等。

根据自己的情况如实回答,不能欺骗隐瞒。同时也无需将细枝末节全部告知,也没有必要在投保前刻意做体检,问什么答什么即可。

二、呼吸系统疾病,如何投保?

象菌将分别介绍患有哮喘、慢性支气管炎、肺炎、肺结核、肺结节,应该如何投保。

1、哮喘

哮喘,是一种常见的慢性疾病。据权威医学期刊《柳叶刀》的数据显示,目前我国20岁以上哮喘人数高达4570万,患病率约为4.2%。

哮喘虽不能完全治愈,但经过长期规范治疗,大部分人的病情都可以合理控制。在投保时,保险公司会根据病情严重程度和发作频率、先前治疗情况等对被保人进行审核。

重疾险:如果病情能合理控制,无反复发作的哮喘,大部分重疾险都可以投保。推荐百年康惠保重大疾病保险、瑞泰瑞盈重疾险;

医疗险:医疗险的核保相对严格,如果有哮喘很多产品是无法通过健康告知的。建议尝试多家投保,选择健康告知相对宽松的产品,如平安e生保(保证续保版),若没有重度哮喘,1年内未因哮喘住院,肺功能正常,就可以承保。

寿险:大部分定期寿险的健康告知很少提哮喘,如果其他告知也符合,就能直接投保。

2、慢性支气管炎

慢性支气管炎临床以咳嗽、咳痰为主要症状,多发于冬季。部分患者可控制,不影响工作、学习;部分可发展成阻塞性肺疾病,甚至肺心病。

如果患有慢性支气管炎,一定要戒烟并尽量避免吸入有害颗粒,严格控制疾病的发展。来看下结论:

重疾险:投保相对容易,部分重疾险的健康告知没有询问慢性支气管炎。推荐瑞泰瑞盈重疾险,百年康惠保重大疾病保险。

医疗险:投保比较困难,可尝试多家投保,或线下投保。

寿险:大部分寿险的健康告知一般不会询问慢性支气管炎,符合其他告知可以直接投保。

3、肺炎

大部分肺炎都可治愈,不会影响身体健康,如果急性肺炎已经治愈,投保是比较容易的。最让保险公司担心的,其实是重症肺炎、肺炎并发症。

重疾险:如果已经痊愈,痊愈3个月以上,没有并发症,一般可以正常投保。

医疗险:急性肺炎已痊愈,胸片无异常,无并发症,一般也可以正常投保。

寿险:大部分产品的健康告知未提及肺炎,符合其他相关条件可以正常投保。

4、肺结核

肺结核是一种传染性很强的疾病,如果吸入结核患者的飞沫,就可能被感染。这个病虽然传染性强,但并非无法治愈。通常情况下新发传染肺结核的彻底治愈时间需要6~8个月,耐药性的肺结核治疗时间需要18~24个月。

重疾险:如果结核已经治愈,治愈至少满6个月,肺功能正常,无并发症,不是粟粒性结核或肺外结核,可以正常投保。

医疗险:一般情况下,不是粟粒性肺结核或肺外结核,治愈超过1年,肺功能正常,无并发症,可以正常投保;治愈时间小于1年,可能会延期承保。

寿险:大部分定期寿险的健康告知没有问到肺结核,其他告知符合可以直接投保。

5、肺结节

肺结节不是具体的疾病名称,而是疾病的症状。从医学的角度来说,炎症、增生、结核、肿瘤等都可以表现为结节。

肺结节有良性和恶性之分,通常需要经过病理检查才能确诊。相关数据显示,初次体检中发现的肺结节,大部分都是良性,不必过于担心。不过良性结节也可能会发生恶性病变,一旦查出需尽快明确结节性质,尽早确诊并治疗,定期检查。

对于保险公司来说,得肺结节的人,患肺癌的概率更大,线上正常投保的可能性较低。

重疾险:已切除病理,且检查结果为良性结节,基本可正常承保。

医疗险:切除结节且病例检查为良性,可正常或除外责任。同时须符合健康告知中的2年内没有住院、手术或未连续服药30天以上等条件。

以上是常见的呼吸系统疾病,一些较为严重的如:慢肺阻、肺心病、肺癌、呼吸衰竭等,一般很难买到健康险。

三、不符合健康告知怎么办?

呼吸系统疾病并不可怕,早发现早治疗,保持良好的心态,养成健康的生活习惯,拒绝吸烟。

如果身体出现呼吸系统疾病,并对投保有影响,象菌告诉你几个方法:

1、智能核保

在线上买保险,很多平台都支持智能核保。通过智能核保,很快就知道自己能不能买,是标体,还是除外、加费、延期或者拒保。

2、人工核保

很多疾病都有一定的等级,如果症状较轻,又没有相关并发症,是可以承保的。若情况比较复杂时,智能核保恐怕无法满足需求,可以通过核保员或咨询客服来审核。

3、选择健康告知相对宽松的产品

每款产品的健康告知不同。以吸烟为例,有些产品的健康告知中对吸烟数量,烟龄有明确规定;有些产品则不会对吸烟人群区别对待。

可以选择健康告知少,且健康告知宽松的保险产品,并尝试多家投保。

写在最后

今天,象菌给大家分析了呼吸系统疾病的投保方法,对于其他类疾病,思路也是一样的。

总的来说,呼吸系统疾病出险概率高,但投保还是相对容易的,只要是治愈,无并发症,保险公司不会把你拒之门外。

不过,保险只是一个工具。对于疾病而言,还是要早发现、早治疗,毕竟身体健康才是我们的最终目的。