经营10年净利润增长9倍,投资10年赚21倍收益,未来片仔癀将怎么发展

公司的经营及在资本市场上的表现堪称"神话"

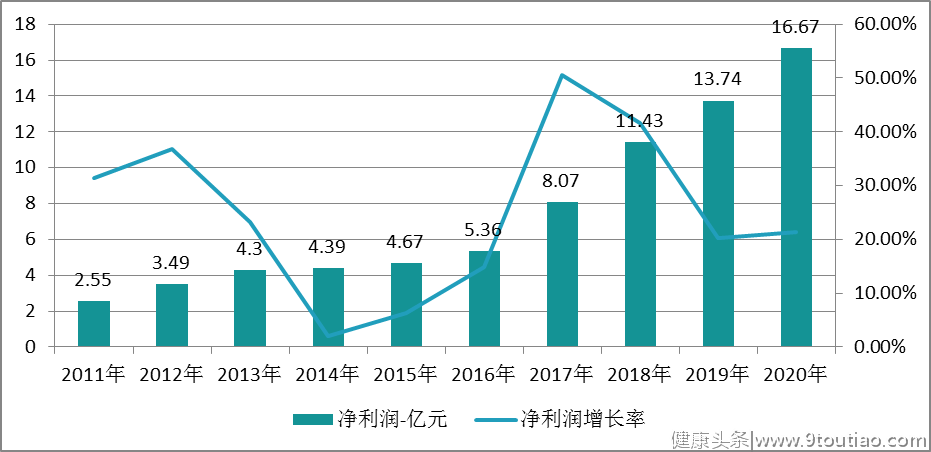

公司的经营及在资本市场上的表现堪称"神话"公司2011年净利润约1.94亿,2020年约16.67亿,10年间净利润增长了8.6倍,净利润的平均增长率为24.9%。

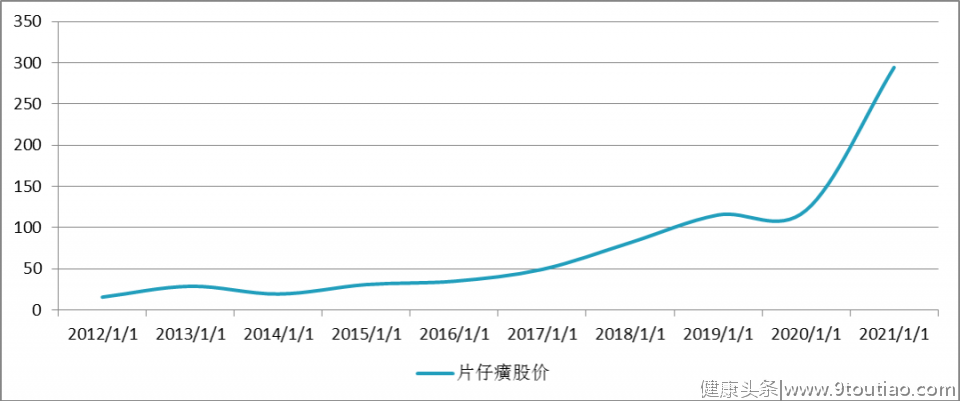

以本月月初的2021年4月1日为终点往前推10年,股价上涨了21.7倍,年化收益率达39.85%,而股神巴菲特的年化收益率也只在20%左右。

以本月月初的2021年4月1日为终点往前推10年,股价上涨了21.7倍,年化收益率达39.85%,而股神巴菲特的年化收益率也只在20%左右。 为什么片仔癀会有这样的“神话”级表现?我们从片仔癀公司发展的历史来寻找原因。

为什么片仔癀会有这样的“神话”级表现?我们从片仔癀公司发展的历史来寻找原因。

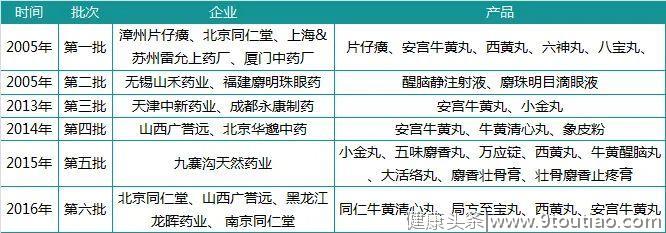

缘起:明朝末年,有一宫廷御医因不满朝廷暴政而携片仔癀秘方出逃流落至漳,几经辗转迁徙后隐居璞山岩寺削发为僧,御医出身的寺僧不忍当时百姓饱受疾病之苦,据宫廷保密配方,用上等麝香、牛黄、田七、蛇胆等名贵中药材炼制成药锭,以该药锭为百姓施治后无不药到病除,宫廷秘方就此落地生根,后被民间称为“片仔癀”,也被誉为悬壶济世的“佛门圣药”。名扬:为发扬光大这一“佛门圣药”,1956年馨苑茶庄与同善堂等药店联合组建公私合营同善堂联合制药厂,1965年该厂的核心产品“片仔癀”被国家中药管理局和国家保密局列为绝密级国家重点保护中药制剂,1994年被列为国家中药一级保护品种,此时的“片仔癀”作为中国传统名贵中药,已有近500年历史。飞跃:1999年漳州制药厂改制为漳州片仔癀药业股份有限公司,自此开始了现代化科技化,2003年在上交所上市,2006年成为首批中华老字号企业之一,2008年成为首批国家级高新技术企业之一,之后公司进入飞跃期,在品牌价值得以体现的同时,公司收入飞速增长。

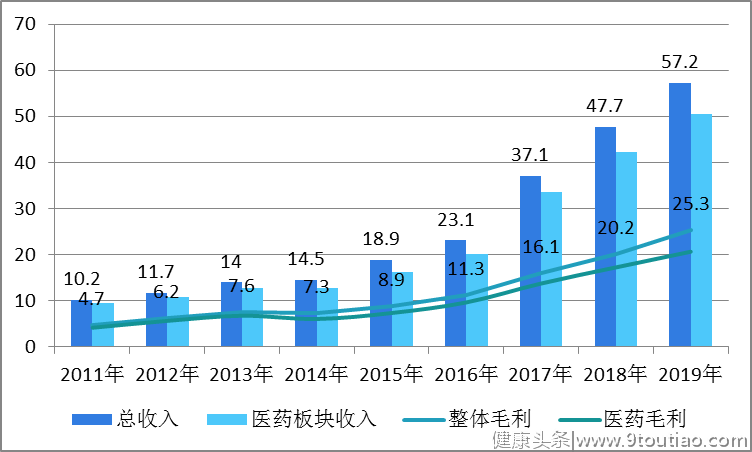

由片仔癀历史了解到,公司最核心的产品是“片仔癀”这一药品,公司的财务数据也验证了这一观点,无论是医药板块的收入还是毛利,医药板块占比常年超过80%,医药板块最核心的产品就是片仔癀。而公司在片仔癀有三大核心壁垒,这三大核心壁垒让公司有了较好的成长性,也造就了经营10年9倍净利和投资10年22倍收益的神话。原因1:国家级保密配方1992年国务院颁布《中药品种保护条例》(2018年有修订),将对特定疾病有特殊疗效、相当于国家一级保护野生药材物种的人工制成品、用于预防和治疗特殊疾病这三种中药品种列为一级保护品种。据《中华人民共和国保守国家秘密法》、《科学技术保密规定》关规定,保密级别划分为:绝密级(永久保密)、机密级(保密期限≥20年)和秘密级(一般保密期限≥5年)。片仔癀是我国首批中药一级保护品种,在2018年继续被纳入保护,目前我国目前只有片仔癀和云南白药属于国家级绝密配方,并且片仔癀的工艺也属于国家绝密配方,是目前唯一一个工艺与配方“双绝密”的品种。麝香供给小于需求,并且有较大的使用限制,而公司通过自建原材料培育基地降低了原材料限制的影响1.麝香使用资格有限制因片仔癀被列为国家绝密级保护,目前处方中只公布了4种纯原材料:天然麝香、天然牛黄、蛇胆、田七,其中天然麝香是最核心的原材料之一,而麝的资源是核心。我国的麝曾占世界70%以上,但由于麝的栖息地被破坏和盗猎等原因,麝的数量大幅下降,据《我国麝资源现状及保护对策》研究,我国麝的数量由1960年代的200-300万头锐减至1999-2001年的6-7万头。2004年国家林业局要求停止零售天然麝香,仅用于特定药品,公司于2005年被国家林业局批准作为首批可使用天然麝香的药企之一,随着麝数量有所恢复,国家林业部对于天然麝香的使用放缓,但仍对天然麝香进行审批制,截止到2016年我国也仅有17个品种,共14家企业获得天然麝香使用权。

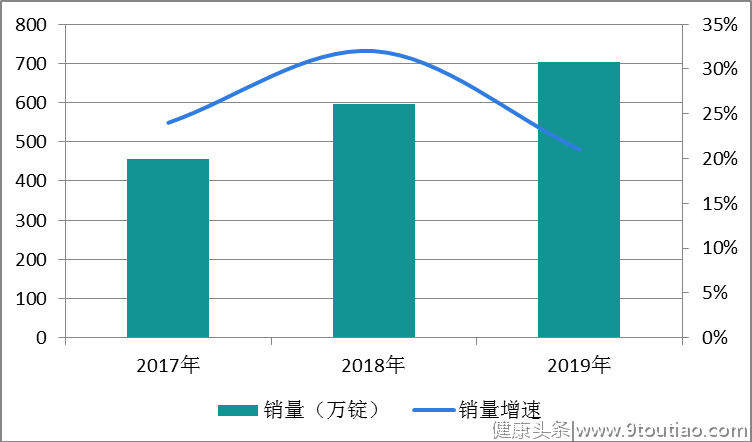

2.麝香供需不平衡供给小:从全国来看,一共有6-7万头的林麝,按照每头雄麝一年产20g麝香,大约每年国家麝香产量约为600公斤。据国家林业局统计,2018年全国人工养麝规模约2万只,但根据新华社、西安晚报的资料,养殖中每150-170头才能年产1公斤麝香,计算全年养殖麝香约170公斤。需求大:而此前在2000年代根据国家濒管办在10家大药厂的调查估算,每年的麝香需求量在1500公斤左右。3.自建原材料培育基地由于麝香大部分来自国家审批采购,并且供给有限,因此公司大力推进“公司+基地+养殖户+科研”的产业化模式,积极布局人工养麝。2007年在四川成立四川齐祥片仔癀麝业有限责任公司进行人工养麝。2009年在陕西成立陕西片仔癀麝业有限公司进行人工养麝,陕西公司全国唯一一家麝香“优质道地药材示范基地”。与北京林业大学、北京中医药大学合作开展“林麝人工繁育、林麝人工取香、养殖麝香质量”“三项标准化”研究,突破林麝人工养殖技术障碍。截至2018年12月,陕西省人工繁育林麝存栏数达到19000余只,根据公司披露陕西林麝存栏数量占比达60%,可推测公司在陕西养殖基地一共拥有11400余头,产年麝香量可达114~171公斤,公司依托向上游产业的延伸让天然麝香有了稳定的供应。原因3:足够强大的品牌多重属性下需求强劲,近三年销量达26%:随着我国人均可支配收入逐年提升,人均医疗保健消费支出也逐年增长,根据国家统计局信息,2014-2019 年医疗保健支出增速均在 10%以上,而片仔癀在持有“国宝级名贵中药”光环下,具有奢侈礼品、高端保健品及护肝药品三重属性,片仔癀的需求强劲,仍有量价提升空间,2017-2019三年的销量平均增速达26%。

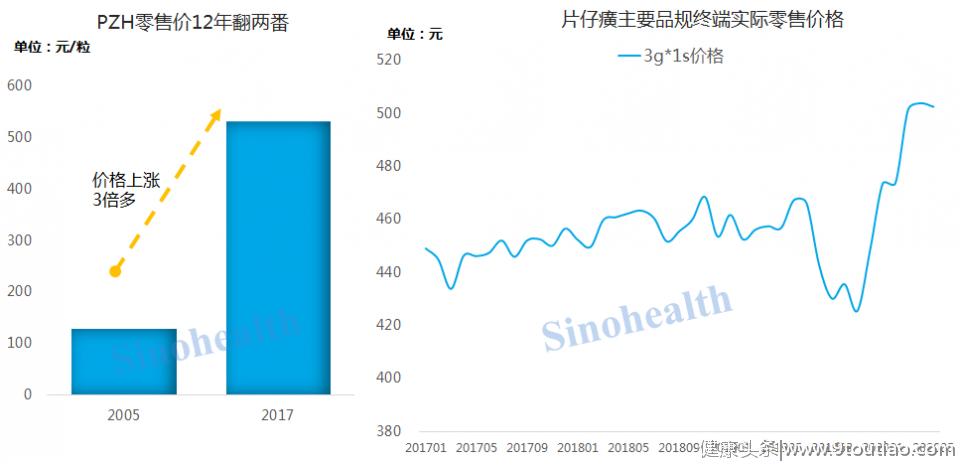

2.麝香供需不平衡供给小:从全国来看,一共有6-7万头的林麝,按照每头雄麝一年产20g麝香,大约每年国家麝香产量约为600公斤。据国家林业局统计,2018年全国人工养麝规模约2万只,但根据新华社、西安晚报的资料,养殖中每150-170头才能年产1公斤麝香,计算全年养殖麝香约170公斤。需求大:而此前在2000年代根据国家濒管办在10家大药厂的调查估算,每年的麝香需求量在1500公斤左右。3.自建原材料培育基地由于麝香大部分来自国家审批采购,并且供给有限,因此公司大力推进“公司+基地+养殖户+科研”的产业化模式,积极布局人工养麝。2007年在四川成立四川齐祥片仔癀麝业有限责任公司进行人工养麝。2009年在陕西成立陕西片仔癀麝业有限公司进行人工养麝,陕西公司全国唯一一家麝香“优质道地药材示范基地”。与北京林业大学、北京中医药大学合作开展“林麝人工繁育、林麝人工取香、养殖麝香质量”“三项标准化”研究,突破林麝人工养殖技术障碍。截至2018年12月,陕西省人工繁育林麝存栏数达到19000余只,根据公司披露陕西林麝存栏数量占比达60%,可推测公司在陕西养殖基地一共拥有11400余头,产年麝香量可达114~171公斤,公司依托向上游产业的延伸让天然麝香有了稳定的供应。原因3:足够强大的品牌多重属性下需求强劲,近三年销量达26%:随着我国人均可支配收入逐年提升,人均医疗保健消费支出也逐年增长,根据国家统计局信息,2014-2019 年医疗保健支出增速均在 10%以上,而片仔癀在持有“国宝级名贵中药”光环下,具有奢侈礼品、高端保健品及护肝药品三重属性,片仔癀的需求强劲,仍有量价提升空间,2017-2019三年的销量平均增速达26%。 即便十余次提价后仍不影响消费者对其的认可:从历史来看,公司在2004-2020年针对片仔癀药品一共提价过十多次,2005年-2020年终端零售价格由130元/粒涨至530元/粒,2020年更是将片仔癀锭剂的零售价格上调至590元/粒。

即便十余次提价后仍不影响消费者对其的认可:从历史来看,公司在2004-2020年针对片仔癀药品一共提价过十多次,2005年-2020年终端零售价格由130元/粒涨至530元/粒,2020年更是将片仔癀锭剂的零售价格上调至590元/粒。

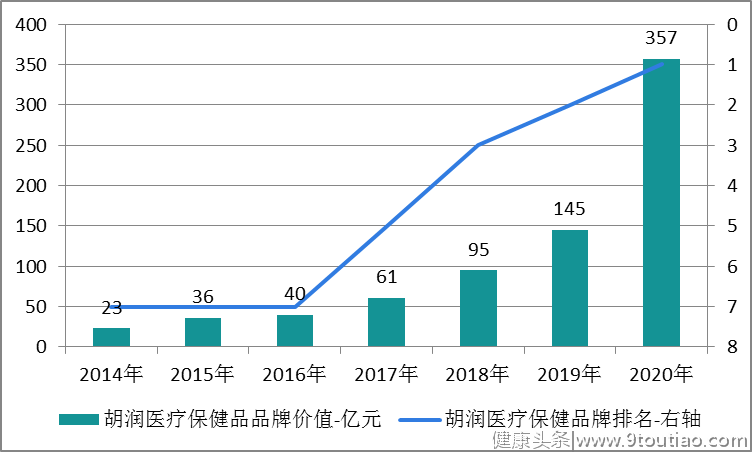

提价幅度小于销量增长速度足以证明品牌粘性未受提价影响:片仔癀提价后消费者仍愿意买单,消费者对片仔癀品牌的认可度较高,并且片仔癀具有和茅台类似的奢侈礼品、高端保健品的属性,2004年到2020年茅台提价幅度达428%,而片仔癀仅82%,仍有较大发展潜力。根据胡润医疗保健品品牌价值由2014年的23亿激增至2020年的357亿,公司的品牌价值复合增长率高达58%,排名也从第7提升至榜首。

公司还被其他多个机构组织认可,日益增长的品牌价值进一步扩大了片仔癀的稀缺性,这种稀缺性的品牌是支持公司经久不衰的基石。

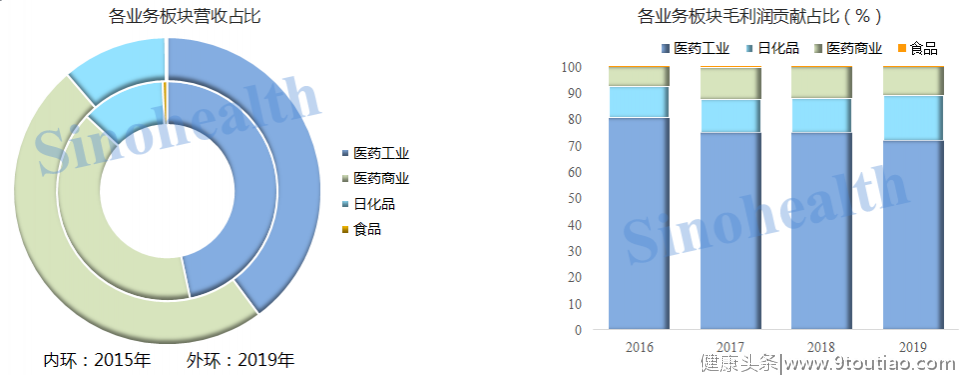

公司还被其他多个机构组织认可,日益增长的品牌价值进一步扩大了片仔癀的稀缺性,这种稀缺性的品牌是支持公司经久不衰的基石。 4月8日公司发布公告,公司董事长刘建顺因个人身体原因,特向董事会申请提前退休,刘建顺于2014年加入片仔癀,并提出了“一核两翼”发展战略,以医药制造业为核心根基,强化日化及保健相关产品两翼,并同时拓展医药商业板块,由公司相关经营数据来看,战略发展的较为理想。片仔癀利润贡献主要在于医药工业,长期占据较大比例,自实施一核两翼战略后,日化品的毛利贡献增速较高,其的毛利份额在逐年增加,医药工业和日化品两者将是公司盈利的主要增长点。

4月8日公司发布公告,公司董事长刘建顺因个人身体原因,特向董事会申请提前退休,刘建顺于2014年加入片仔癀,并提出了“一核两翼”发展战略,以医药制造业为核心根基,强化日化及保健相关产品两翼,并同时拓展医药商业板块,由公司相关经营数据来看,战略发展的较为理想。片仔癀利润贡献主要在于医药工业,长期占据较大比例,自实施一核两翼战略后,日化品的毛利贡献增速较高,其的毛利份额在逐年增加,医药工业和日化品两者将是公司盈利的主要增长点。 医药工业即片仔癀,该产品的主要销售渠道在内销,其中药店渠道占总销售渠道超过50%。

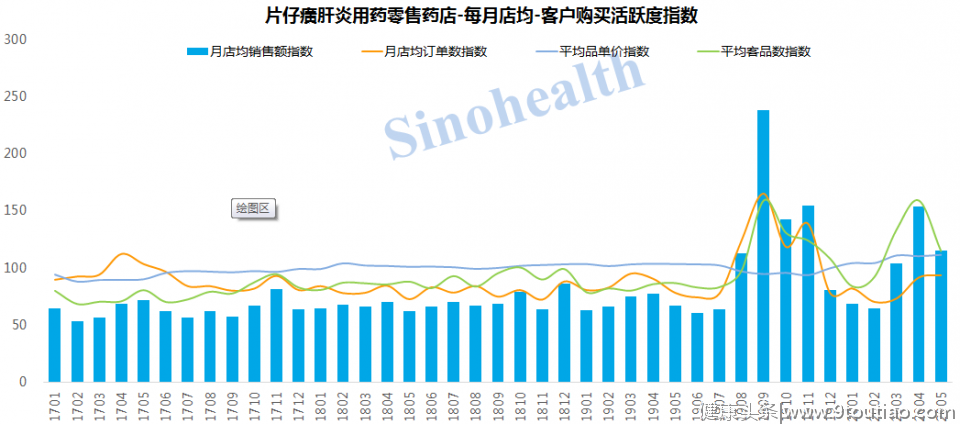

医药工业即片仔癀,该产品的主要销售渠道在内销,其中药店渠道占总销售渠道超过50%。 由药店数据可推测整体数据,即便在疫情期间,片仔癀的销售也仅有小幅下降,3月后迅速反弹,足以证明其品牌力,未来仍有量价齐升空间。

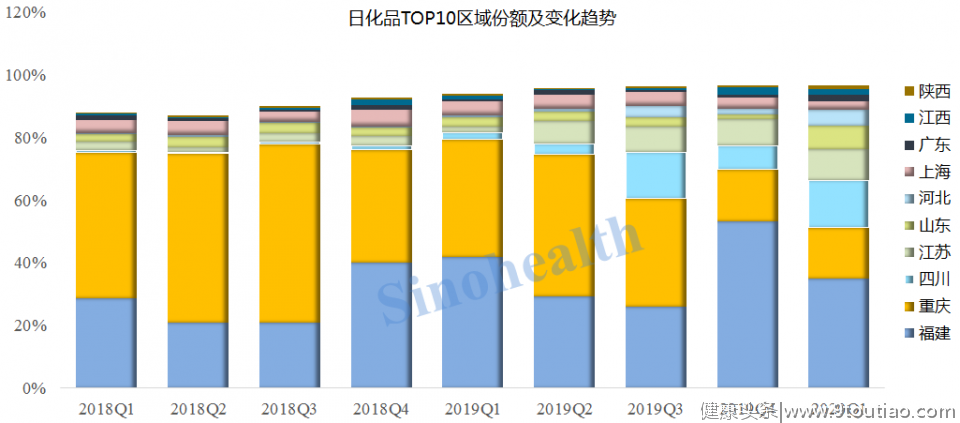

由药店数据可推测整体数据,即便在疫情期间,片仔癀的销售也仅有小幅下降,3月后迅速反弹,足以证明其品牌力,未来仍有量价齐升空间。 由片仔癀日化产品区域分布来看,目前公司仅在福建重庆四川几地为主,其他区域份额仍然较小,仍有凭借品牌优势去抢占其他区域市场的潜力。

由片仔癀日化产品区域分布来看,目前公司仅在福建重庆四川几地为主,其他区域份额仍然较小,仍有凭借品牌优势去抢占其他区域市场的潜力。 片仔癀公司10年间净利润增长了8.6倍,10年间股价上涨了21.7倍,而片仔癀锭剂仍有量价齐升空间,日化产品仍有望借助于借助片仔癀的品牌效应成为公司下一个增长引擎,在董事长刘建顺功成身退后,曾在公司任职15年的新任董事长潘杰又会为片仔癀带来什么样的变化呢?让我们拭目以待~

片仔癀公司10年间净利润增长了8.6倍,10年间股价上涨了21.7倍,而片仔癀锭剂仍有量价齐升空间,日化产品仍有望借助于借助片仔癀的品牌效应成为公司下一个增长引擎,在董事长刘建顺功成身退后,曾在公司任职15年的新任董事长潘杰又会为片仔癀带来什么样的变化呢?让我们拭目以待~本文转载自其他网站,不代表健康界观点和立场。如有内容和图片的著作权异议,请及时联系我们(邮箱:[email protected])