430元买50万保额,这款儿童重疾险堪称性价比之王!

你好啊!

熊猫多保帮你买对保险!

今日话题:【妈咪保贝】儿童重疾险

父母之爱子,则为之计深远。

作为家长,我们都想把世界上最好的东西给孩子。保险配置就如此。这不,最近新上线了一款儿童重疾险——“妈咪保贝儿童重疾险”,很多宝妈咨询熊猫多保这款产品怎么样,值不值得给家里的宝贝投保。先小小地安利一下,这款保险可能是爆款儿童重疾中,性价比最高的了。当然,是否值得投保,还得具体情况具体分析,要适合孩子才最好。

好产品真是应接不暇,一个接一个,都有点选择困难症了!

言归正传,我们来具体分析下【妈咪保贝】。

今日重点内容:

- 给孩子买(重疾)保险,要注意哪些问题?

- 市场热销6款儿童重疾测评

- 关于【妈咪保贝】的详细解读

- 儿童保险配置方案

一、给孩子买保险,需要注意哪些点?

在分析具体的产品之前,熊猫多保想先给大家说说给孩子买保险需要注意的几个点:

1、先给大人配好保险,再给孩子买保险

很多父母急于给孩子买保险,而自己却“裸奔”,没有任何商业保险。

甚至有的父母一心要给孩子“最好的”,哪个贵就买哪个,每年花上万块的保费。等到想帮自己买的时候,才发现预算不够了……

父母们爱孩子的心情,熊猫多保可以理解,但孩子出事时,没有保险,我们作为父母还可以帮助孩子;而父母一旦倒下了,没有保险,那么孩子不仅帮不了咱们,而且孩子的生活费、学费都成了问题。

所以,父母的保障先行,落实好了父母的保障,再配置孩子的保险哦。

2、重在保障,不要追求返还/储蓄

过去人们买保险经常掉坑,其中针对孩子的各种两全险、教育金险,就是大坑。

这类保险,一般会跟你说既有保障,还有返还;有病赔钱,没病储蓄……

呵呵……

其实这些保险本质上都是分红险,为每年的返还套上一个“高中教育责任金”、“大学教育责任金”等名号,就叫教育金险了。如果仔细一算,实际的年化收益不会超过4%!连通胀都跑不赢,流动性还差,一锁就是几十年,退保还会有巨大损失,真是进退两难。

国家都看不下去了,出来发声:“保险姓保,保障才是保险的本源!”

所以大家给孩子买保险,关注健康方面的保障就行了,买纯保障型的健康险,不要追求什么返还、储蓄,得不偿失!

3、保额一定要足够

与大人买重疾险同理,孩子买重疾,首先必须要买够保额,保证大病来临时,这笔保额是足够支撑咱们的。

一般大人买重疾时考虑保额,会减去医保可报销的额度,比如:

重疾险应该买的保额=50万(平均治疗费)-15万(医保报销)+20万(1年工作收入损失)=55万

但是孩子的医保可报销的额度和范围都没有城镇职工的那么好,而且孩子重疾险即使买高个十万二十万保额,保费也不会相差多少。

所以给孩子买重疾险,熊猫多保建议不需要考虑医保是否有报销,直接要买够50万保额。

如果担心以后通胀的问题,可以把保额调高。

以上就是给孩子买重疾险应该注意的问题,只要按照上面说的去给孩子配保险,就不会有什么大问题。

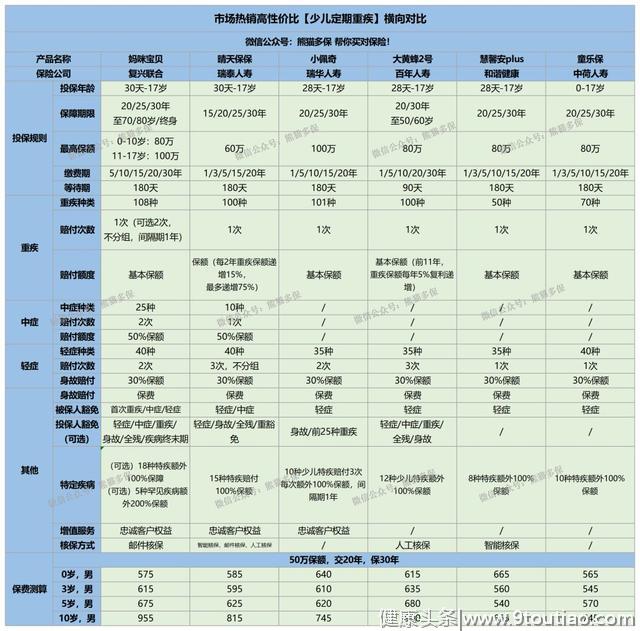

二、市场热销少儿定期重疾险测评

因为孩子年龄还小,并不是所有家长都会选择给孩子一步落实终身保障的,而且很多父母会选择一款少儿定期重疾,再搭配一款长期重疾险。

因此,熊猫多保在目前市面上热销的少儿定期重疾险中,优中选优了几款,分别是:

复兴联合-妈咪保贝

瑞泰人寿-晴天保保

瑞华健康-小佩奇

百年人寿-大黄蜂 2 号

和谐健康-慧馨安plus

中荷人寿-童乐保

(点击查看大图)

这么多产品,怎么选呢,直接说结论:

1、从上图可看到,妈咪保贝和其他五款产品对比,费率相差无几。

但妈咪保贝多了个其他几款不具备的中症责任,这一点妈咪保贝轻松取胜。

小佩奇和妈咪保贝,都有忠诚客户权益。

小佩奇的特疾可赔三次,首次特疾是赔双倍保额,特定疾病赔付更高。而且小佩奇对投保时未发现的先天性疾病,引起的重疾/轻症均能理赔。

更看重先天病史和特定重疾的父母,可重点考虑小佩奇。

2、在保费上:妈咪保贝是附加了2次重疾、中症责任和少儿特定重疾、罕见病保障的前提下,才与其他五款产品保费相当。

如果去掉妈咪保贝的2次重疾、中症和特定疾病责任,0岁男宝,50万保额,保30年,20年缴费每年仅430元。

价格在5款产品中最便宜。

3、在基础保障到位的情况下,有特疾翻倍、投保人豁免、忠诚客户权益和可附加重疾二次赔付(不分组)等组合方式。

无论哪种组合方式,妈咪保贝在费率、保障责任上都有很大优势。

再来看看少儿特定疾病分析:

(点击看大图)

根据上图可以看到:

妈咪保贝的特定少儿疾病是保障的最全的,覆盖了白血病、脑损伤、川崎、手足口等绝大多少儿高发重疾。

此外,连淋巴瘤、神经母细胞瘤、神母细胞瘤这类近些年发病率逐渐攀升的重疾,特疾保障非常全面。

不过特定重疾也有点小诟病:

缺少溶血性尿毒综合症,但这种疾病多发于国外,国内相对少见。

总结一波妈咪保贝的特点:

保障全:覆盖轻症、中症+2次重疾,保障十分全面;

特疾足:妈咪保贝的儿童特定疾病保障,可以说是目前市面上最全面的;

价格便宜:妈咪保贝的费率,相比其它热销儿童重疾险,竞争力十足;

这款产品完全值得购买,还没有给孩子买保障的父母,可以重点关注一下。

三、孩子的重疾方案可以怎么设计?

不同的人买保险,有不同的态度。有的人觉得买一款50万保额的定期重疾险,就足够了;有的人要买100万保额的终身多次赔付重疾险,甚至再搭配一款定期的,才安心。

没错,买重疾险,不同于医疗险只能买一款,咱们可以不必局限,根据不同的需求,搭配着来买也是可以的。

因此根据不同的情况和需求,可以有不同的方案:

方案一:预算有限,追求性价比

熊猫多保上面主要推荐的几款少儿定期重疾险,性价比都非常高,给孩子选一款,保20/30年,每年几百块即可,一千元以内绝对搞定;

方案二:想要保障充足

如果想要给孩子长期一点的保障,有两种办法。

一是直接买一款长期的少儿重疾险,小时候有少儿高发疾病保障,成年后也能继续有重疾保障。

方案里拿了妈咪保贝的长期版来做例子(右边橙色列数据),50万保额,交30年,保至70岁,年保费1879.9元。

其实还有阿童木等少儿长期重疾险,也很适合给孩子做长期保障,大家可以再多看看。

第二个方法,是通过一款保30年的少儿定期重疾险,搭配一款保至70岁的成人重疾险,不仅保障时间长、保额也非常够用。

方案拿了妈咪保贝和达尔文1号来做例子(左边蓝色两列数据),年保费2125.5元,保费压力也不会大很多,但前30年的保额比方法一高了一倍!等30年的少儿重疾险到期了,可以凭借忠诚客户权益再转投其他的成人重疾险来加保。

觉得有必要,且不嫌麻烦的朋友,可以这样搭配来买。

无论用方法一还是方法二,年保费在两千元左右,就可以给到孩子保至70岁的长期、充足保障。

当然,如果你的预算更多,想给孩子更长久的保障,也可以选择给孩子把保障期延长为终身,同样也是一款定期的少儿重疾险+一款长期成人重疾险的搭配方法。

不知道怎么选产品搭配的朋友,可以试试用这个智能小工具,大数据几秒钟就可以帮你量身定制出最合适你的保障方案。↓

·往期精彩内容·

最近更新

通过好医保【拒赔事件】,我得到的几点思考

相互宝拒赔:一场25万人参与的拒赔……

再聊保障范围,意外险一定保猝死吗?

为什么不同保险公司的产品,价格相差那么多?

小白必读

不同年龄阶段保险配置指南

5分钟清晰了解重疾险、防癌险

重疾险保的疾病种类越多就一定越好吗?

医保背后有哪些雷区?

小保险公司的产品能买吗?

2018年-保险公司服务评价等级

产品测评

6款多次赔付重疾险测评

尊享e生又双叒叕升级了!

两款50岁也能投保的重疾险

防癌险测评,看这篇就够了!

年收入10万的家庭如何做足保障?

年收入20万的家庭如何配置保险?

少儿保险

孩子最需要哪些保险保障?

购买儿童保险的原则,你都了解吗?

少儿保险怎么买最好?

怎么给孩子投保重疾险

成人保险

成年人怎么买保险才最轻松?

孕妇买保险需要考虑的那些问题

“知否知否,女性保险应该这样买!”

▼更多精彩推荐,请关注我们▼

把保险的事儿·交给熊猫多保