真的小佩奇来了 一款能定期转终身的儿童重疾 还保先天性疾病哦

公司很年轻

产品有特色 价格很便宜

如果有一万个理由不给孩子买终身重疾险,那么价格因素肯定是排第一位的。

但是毫无疑问,谁都知道终身重疾比定期重疾保障更全面,当然,并不是说定期重疾就不好了,定期重疾的杠杆比也是终身重疾无法比拟的。

产品更新换代快,通货膨胀,医疗技术的不断提升,这些确实都是有人给孩子购买定期重疾的原因。

但是与此同时,谁能保证孩子30年期间不会发生任何风险?

如果真有这个把握,那么定期重疾也没有必要买了,保险不就是个概率问题嚒?将来的风险,谁都无法预料!

但是一旦保障的这30年间,这份定期重疾出险了,那么大概率的事情就是孩子以后都不好买保险了,也有可能买不到保险,这个风险是不能忽视的!

有些只推荐孩子购买定期重疾的人,告诉客户购买终身重疾不划算,性价比不高,是什么用心,我们也不必深究,这么大的风险漏洞,你怎么一声不吭?万一期间出险,这个风险你承担嚒?

所以我的态度一直很明确:

预算有限,不用纠结,不用对比,果断选定期重疾,不要把经济压力搞大!

预算足够,果断选终身重疾,孩子的保障绝对是更全面的,就当是强制储蓄也行,这笔钱不用在这里,不知不觉你也会花掉的。

预算很充足,又想把保额做更高,定期终身互相搭配,而价格又不至于很高,也不失为一种配置的方法。

不出险最好,说明孩子喜乐康健,万一出险,有这么高的保额,也不怕,最关键的是,除了定期重疾,还有一份托底保障,哪怕以后孩子买不了保险了,还有这个终身重疾会守护孩子!

别说什么孩子出险概率不高,既然出险概率不高,那直接连定期重疾也不要配置了啊!风险这东西,你能看的到?

以上问题一直是大家争论的话题,各抒己见,各自有理,且互不相让。

直到瑞华小佩奇这款产品出现,这个问题得到了很好的解决。

为什么?

因为瑞华小佩奇这款儿童定期重疾有一个忠诚客户权益,可以让这份保单定期转终身。

还是先看看产品的具体形态,公司嘛,不多说,比较新的公司。

01

投保规则:

投保年龄:出生满28天-17周岁(含)

保障期限:20年 25年 30年

缴费期限:趸交 5年 10年 15年 20年

基本保额:30-100万

犹豫期:15天

02

保障细则:

重疾101种,赔付1次,赔付保额,等待期180天。

轻症35种,赔付2次,赔付30%保额,两次之间无间隔期,等待期180天。

少儿特疾10种,赔付3次,每次100%保额,间隔期为1年,等待期180天。

被保人豁免,等待期180天,被保险人发生合同列明的任一重疾轻症或特疾,豁免本合同后续应缴纳的保险费,合同继续有效。

身故保险金:保险期间身故,返还实际缴纳的保险费,合同终止。

投保人重疾豁免:

等待期180天,投保人确诊初次发生本附合同,所列的任一重疾(银保监会规定的25种重疾)或身故,豁免投保人后续应缴纳的保险费,被保人的保障责任继续有效,本附加合同终止。

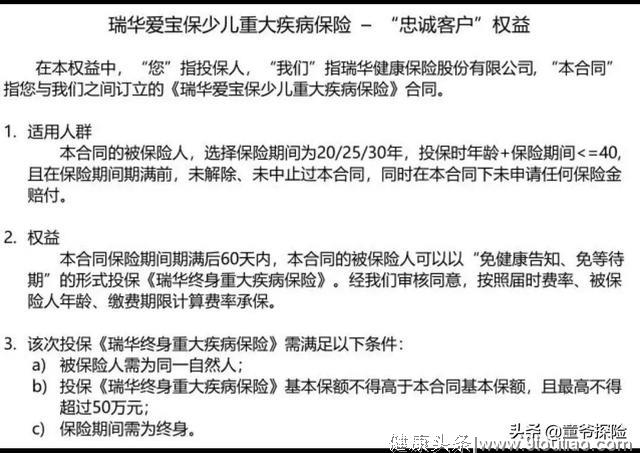

独创忠诚客户权益:

满期后的60日内可选择投保瑞华在售终身重疾保险(免健康告知,免等待期)

市场首创:

投保时未发现的先天性疾病导致的轻症或重症都会赔付。

03

重点讲讲忠诚客户权益。

保障期到期后可以在60日内免健康告知直接投保瑞华在售重疾险。

免健康告知”这个是真的厉害!因为谁知道二三十年之后,身体会有什么小毛病?有这样一个免健康告知的机会供选择,无疑是对被保人非常好的权益。

据统计,三四十岁的重疾险被保人,有健康告知的比例高达11%。

其中,2%为拒保,8%为责任承保(除外责任、加费等),最终能以标体承保的仅1%。

亚健康状态的年轻人实在是太多了,如果少儿重疾险投保至30岁到期后,再去按照常规的流程重新投保一份长期重疾险,10个人里就有1个人无法顺利投保,甚至无法投保。

因此,这个 “免健康告知”的含金量还真的不是说说而已的,对于转换的权益,大家也不用担心,会以附录形式体现在保单上。

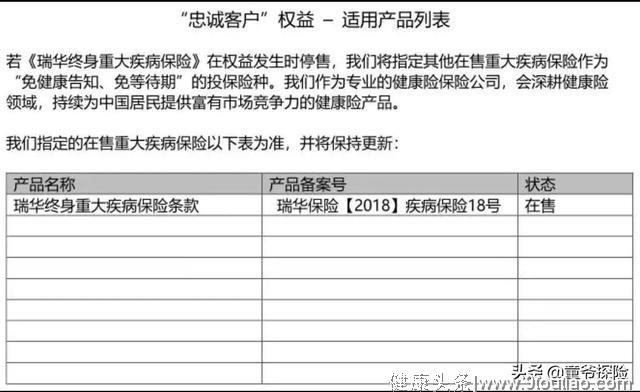

在"忠诚客户"权益承诺中,瑞华健康也明确说明了,如果《瑞华终身重大疾病保险》在权益发生时停售,瑞华健康会指定其他在售重疾险作为"免健康告知、免等待期"的对接险种,该权益将作为合同附录的形式体现,具备同样的法律效力。

(忠诚客户权益)

纵使现在承诺的这么好,但是将来对接的产品性价比高不高,这个谁都无从判断,哪怕是保险公司自己。

只希望瑞华到时候可以推出更好的重疾险产品,与小佩奇保障无缝对接。

如果孩子将来身体还是标体,其实有大把的产品可以选择,如果身体有异常,能对接瑞华家的终身重疾,也算是个好结果,就不要挑剔了。

04

瑞华小佩奇的缺点:

小佩奇不包含儿童高发的I型糖尿病,但是这个缺点并不能否认它是一款很具竞争力的产品,毕竟真的完美的产品也很少。

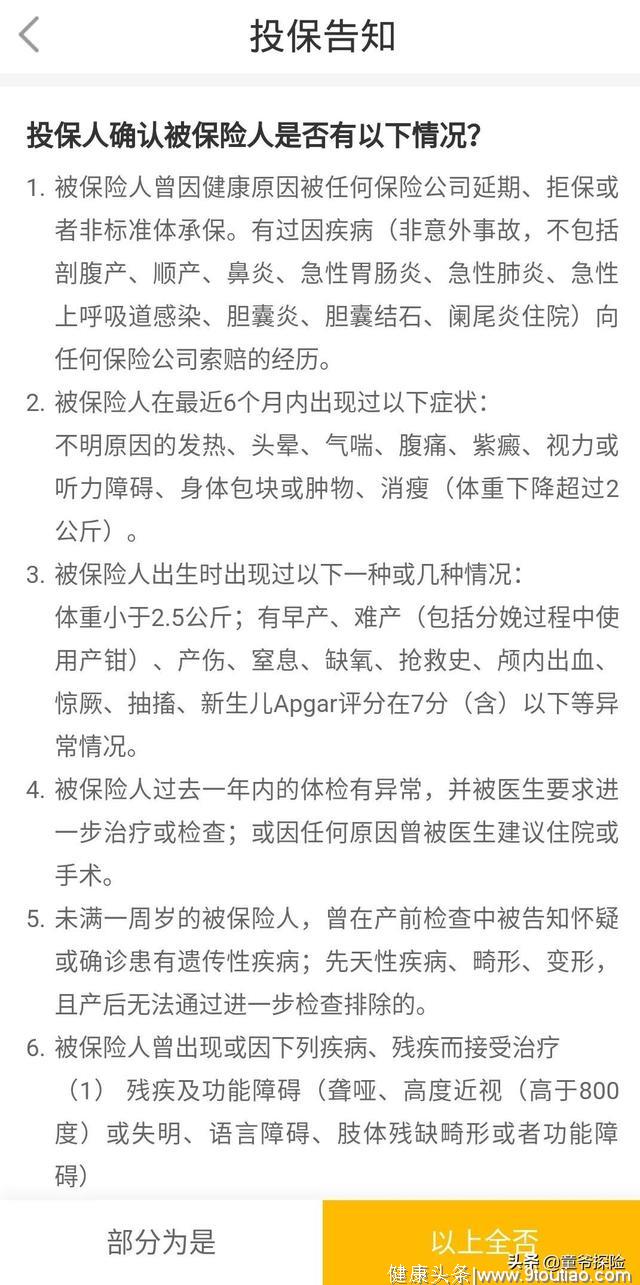

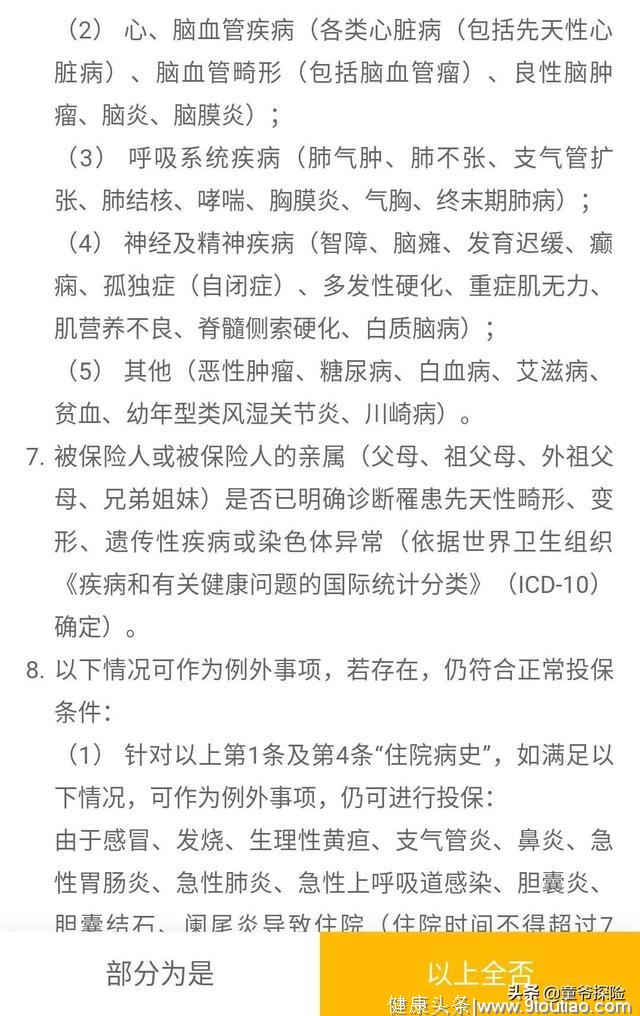

健康告知非常严格,说的是保投保前不知道的先天疾病,但是健康告知的严格让筛选出来能投保的群体基本也是健康体了。

比如健康告知的第五条和第七条,询问的就是和先天性疾病有关的事情。

除了以上缺点之外,以下这两点也是需要特别注意的:

1.瑞华小佩奇到期前,不能解除、中止合同、或者申请保险金。

2. 行使"忠诚客户"权益有60天的时间限制,瑞华小佩奇到期后需要在60天内投保终身重疾,且保额不能高于小佩奇基本保额,并且不得超过50万元。

3.行使"忠诚客户"权益是有条件的,在此之前,此保单不能有过申请理赔的记录,否则这个权益是不成立的。

05

为什么会有60天时间限制的规定?

其实是为了防范逆选择风险,这项权益是不可能无限期的给到投保人的,否则保险公司经营风险太大了,保险公司经营风险大,对咱们保单持有人显然没有什么好处。

因此,保险公司在权益转换的时间上有所限制,也就不难理解了。

06

产品总结:

核保非常严格,严格是正常的,否则保险公司经营的风险也会很大。

整体保障和慧馨安或者是童乐保,没有太大的区别,算是同纬度的产品,价格稍微贵一点,可以附加投保人豁免,特疾可以赔付多次,整体保费不高。

童童,男宝,6岁,50万保额,保30年,附加投保人豁免,价格是650元。

价格都只有几百块钱,所以就不做价格对比图了,三个产品之间差价也就几十元钱,小佩奇可以附加投保人指定重疾豁免,性价比还是很不错的。

特色一:投保时未发现、等待期后,发现的先天性疾病导致的重疾或轻症,保险公司全额理赔。

特色二:保障到期后,可以免健康告知、免等待期继续投保重疾险。

重视先天性疾病理赔和定期转换终身权益的亲们,可以重点关注一下该产品。

公司很年轻,去年成立的,注册资本5亿元,投不投,你们自己看着办。

感兴趣的亲们,找我要链接就行,没有微信的,扫下方二维码哦。