再鼎医药股价持续回调,未来一年需要关注哪些重点?

在港二次上市的再鼎医药(09688),自去年9月份上市后半年内走出了翻倍行情,不过近期因港美股大盘回调严重,再鼎医药也出现了严重回撤,有短期见顶迹象。

另一方面智通财经APP观察到,再鼎医药发布了2020年度业绩,公告显示2020年公司实现收入4900万美元,是2019年的3.8倍,其中则乐销售收入3210万美元,爱普盾销售收入1640万美元,分别是2019年的4.9倍和2.6倍。

与大部分创新药企业以自研的核心产品来搭建产品管线不同,再鼎医药目前主要靠药物授权模式(License-in)建立产品管线。凭借相对成熟的产品体系,再鼎相关产品也已顺利实现营收增长,不过未来能否持续盈利还需要继续验证。

则乐纳入医保,两项新药上市申请

再鼎医药是一家立足中国、全年运营的创新药企,目前涉及领域包括癌症、自体免疫及感染性疾病的创新药。通过与全球生物制药公司的合作及建立伙伴关系,在国内市场进行快速复制,近些年也开始加强了内部研发,截至目前公司拥有21项候选产品,包括17项处于临床开发阶段的产品、11项处于后期开发阶段的产品和5项已在美国获批的产品,全球权利的内部开发产品管线增至7项,其中3项处于全球临床开发阶段。

目前拥有两款商业化产品则乐、爱普盾,主要用于卵巢癌、胶质母细胞瘤的治疗,在2020年也获得了重要进展。其他产品擎乐、纽再乐获上市申请受理,其他产品管线及合作伙伴也拥有不同程度进展。

在合作协议方面,自2020年7月份和12月份,分别签订repotrectinnib和CLN-081独家授权后,今年1月份,又先后签订了efgartigimod和TPX-0022的大中华地区商业化独家授权协议。

智通财经APP了解到,则乐是每次一次的小分子聚合酶1/2或PARP1/2抑制剂,通过放疗,PARP抑制剂阻断癌细胞受损后的自我修复能力。2016年公司与Tesaro Inc.订立独家授权,之后2017年先后获FDA、EMA首次批准,用作对铂化疗完全或部分缓解的复发性上皮性卵巢癌、输卵管癌或者原发性腹膜癌的成年患者的维持治疗。

在国内市场,2018年12月首先在香港推出,后于2019年6月在澳门推出,并于同年12月获国家药监局批准后,2020年1月于内地推出,9月份,获批用于一线铂类化疗完全或部分缓解的晚期上皮性卵巢癌、输卵管癌或原发性腹膜癌的成人患者的维持治疗。

截至目前,则乐成为唯一获FDA、EMA和国家药监局批准的PARP抑制剂,用作铂类缓解晚期卵巢癌女性患者的一线及二线维持治疗,而不论生物标志物状态,如BRCA突变状态。

2020年12月,则乐被纳入国家医保药品目录。并且,再鼎预计2021年完成则乐与tebotelimab (PD-1 x LAG-3)联合用药治疗胃癌的临床1b期研究入组。预计下半年公布在中国开展的用于治疗一线卵巢癌患者的III期研究的主要结果,另外提交用于卵巢癌后线治疗的补充新药上市申请。

另外一款产品肿瘤电场治疗(爱普盾)是一种使用调整至特定频率的电场阻断癌细胞分列、抑制肿瘤生长并可能导致癌细胞死亡的癌症疗法,自2020年6月在中国内地上市后,爱普盾已被纳入10项补充保险计划,成为首个获得中国商业健康保险支援的创新医疗器械,2020年8月,在香港上市用于治疗恶性胸膜间皮瘤。

关于肿瘤电场治疗,再鼎计划于2021年提交用于治疗恶性胸膜间皮瘤上市许可申请,参与针对非小细胞肺癌全球LUNAR III期研究、针对局部晚期胰腺癌的PANOVA-3 III期关键研究、针对复发性卵巢癌的INNOVATE-3 III期关键研究及针对非小细胞肺癌脑转移的METS III期关键研究,完成针对一线胃腺癌的临床II其探索性研究入组。

此外,在中国内地用于治疗晚期胃肠道间质瘤的擎乐以及用于治疗社区获得性细菌性肺炎、急性细菌性皮肤及皮肤结构感染的纽再乐提交新药上市申请(NDA),两项申请均获中国国家药监局授予优先审批资格。

据了解,擎乐(瑞派替尼)是一种开关调控酪氨酸激酶抑制剂,可广泛抑制KIT及PDGFR α激酶信号通路,是唯一在美国获批的用于治疗既往接受三种或以上酪氨酸激酶抑制剂治疗的晚期GIST患者的疗法。其在国内于2020年7月份获药监局NDA受理之后,12月完成大中华地区首例给药,今年3月份在香港获批。

纽再乐(甲苯硫酸奥玛环素)是一种每日一次静脉或者口服使用的氨甲基环素类抗菌药,用于治疗成人CABP及ABSSSI,预计2021年上市申请有望获国家药监局批准上市。

在战略合作层面,2020年再鼎医药与四间公司建立全新合作伙伴关系,合作开发5中创新药物,不仅使再鼎医药产品管线进一步扩大,而且这些创新产品有望解决临床上为满足的重大医疗需求。

财务亏损继续扩大,新药潜在商业化值得关注

虽然再鼎的产品管线取得了不同程度的进展,但是由于目前商业化产品仍然较少,且研发、销售投入较多,导致公司的亏损继续扩大。

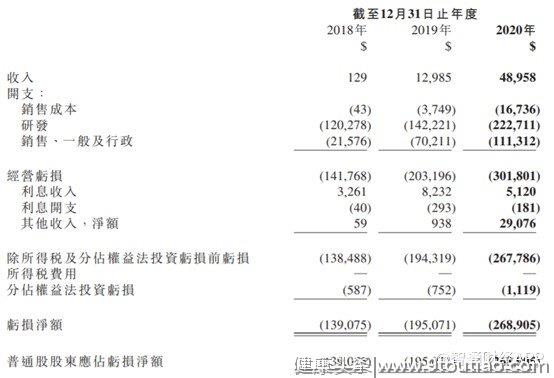

2020年再鼎取得收入4896万美元,但是除去销售成本1674万美元外,还有研发支出2.22亿美元,销售、一般及行政支出1.11亿美元,分别同比增加56.3%和58.6%,导致经营亏损从2019年的2.03亿美元扩大至3.02亿美元,增幅高达48.8%,亏损净额2.69亿美元,同比增大37.9%。

财务方面的表现属于一个处于商业化前期的普遍特征,不过产品竞争力、研发实力、商业化能力更能考究这家公司的综合实力。

拿已经商业化的产品则乐来说,智通财经APP了解到,截至目前中国仅有两种上市的PARP抑制剂,即2018年上市的利普卓(奥拉帕尼),和2019年获批的则乐(尼拉帕利),其主要适应症为卵巢癌。2019年中国卵巢癌的发病人数约5.39万人,CAGR5约为1.8%,在中国癌症患者人群中属于小癌种,新发患病人数最多的是肺癌将近90万人,胃癌、结直肠癌、肝癌均超过40万人。

而且PARP抑制剂的竞争趋于激烈,除以上两种商业化产品外,目前还有四种在中国进行III期临床开发或处于NDA阶段。定价方面,据了解则乐在中国的定价约为2.5万元/盒,每月两盒则最终患者价格约为5万元,不过在纳入医保之后或将进一步降价。作为参考,利普卓刚进入国内市场价格为2.48万元/盒/150mg*56片,每月2盒,月治疗费用约4.96万元。2019年进入医保谈判后降价为0.95万元/盒,月治疗费用为1.9万元。

纳入医保具有两面性,一方面有利于快速放量,另一方面价格承压,不过作为市场的参与者再鼎具备一定程度的先发优势,整体利大于弊,但是具体情况需要待医保谈判而定。

另外一款有望今年上市的产品擎乐(瑞派替尼),可用于GIST的广谱KIT/PDGFR α激酶抑制剂,中金预计该产品国内销售额峰值有望达到2.36亿美元;而抗感染药物纽再乐国内风险调整后销售额有望达到2.09亿美元。这两款有望今年上市的产品,峰值销售额合计预计达到4.45亿美元约合28.8亿元人民币。

不过需要注意的是这两款产品的获批进度,以及商业化进展,参考已上市产品,在考虑到市场竞争和销售放量之前,这两款产品的销售额将远远低于市场销售额度,因此除了产品进度,还需关注公司的商业化能力。

截至2021年1月31日,再鼎医药共有1194名全职员工,其中450名及592名员工分别从事研发和商业活动。年报显示,公司计划于2021年增加则乐销售团队代表数量,对于爱普盾,公司计划提升品牌知名度,增加设备支持人员数量。

此外值得注意的是,公司正在组建擎乐的支持团队;此外,2020年3月,再鼎与辉正(上海)医药科技有限公司(瀚晖是一件在抗生素领域具有商业优势的中国制药公司)订立约定销售协议,该协议允许公司使用瀚晖现有的基础设置以推进纽再乐在大中华地区的潜在未来商业上市。

因此,短期看,值得关注的是两款新药的上市获批进度,和已商业化产品的销售放量状况,中期看,公司在与外部制药公司的合作情况以及自研情况,是关注的重点。