牛年开市“第一股” 诺辉“敲”开了癌症早筛大市场

“诺辉有着倔强的理想,理想就是癌症早筛的星辰大海。” 诺辉健康联合创始人兼CEO朱叶青如是说。

牛年首个工作日,“中国癌症早筛第一股”——诺辉健康(6606.HK)正式于香港联交所挂牌上市。作为牛年开市的见证者,也作为中国癌症早筛的引路者,诺辉健康在这一天的表现确实可以用“牛气冲天”来总结。

诺辉健康此次公开发售获超额认购4133倍,当日开盘价为76港元,比招股价26.66港元大幅高出1.85倍,足见投资人的热情。

诺辉为什么会有如此亮眼的表现?在懂懂看来,诺辉健康这“中国癌症早筛第一股”不是抢时间抢来的,而是步步争先、用实力换来的。市场上经常有各种概念的“第一股”,往往都是同一赛道多个企业中最早IPO的一家,但并不一定是最领先、最强大的企业。比如亿航智能被称作“无人机第一股”,它抢在大疆之前IPO,但是无论是技术还是市场,都与大疆有较大差距。再比如春节前快手抢先IPO,被称为“短视频第一股”,但其实无论是用户数还是商业化,快手都与抖音有着巨大的差距。

而诺辉健康则是真正的“中国癌症早筛第一股”,不仅是第一家IPO,同时也在研发、市场、临床、合规等各个维度全面领先,可谓这个行业的开创者。

敲开大门:趋势和空间

成立于2015年的诺辉,从研发、生产、临床、合规等各方面,一路走在中国癌症早筛的最前沿。作为市场的开拓者,从各轮融资到基石投资人,诺辉健康一直得到全球顶级投资机构和一线专业生物医疗基金的不断加持。16家基石投资机构为景顺(Invesco)、清池资本、博裕资本、GIC、加皇环球资产管理(RBC)、Columbia Funds、Janus Henderson Funds、Rock Springs Capital、Worldwide Healthcare Trust PLC、LAV、Cormorant Global、HBC Asia Healthcare Opportunities VII LLC、Octagon Investments、Sage Partners、南方基金管理有限公司及E Fund(易方达)。

我们知道,投资人都是市场上最敏锐的一批人,特别是一些知名的投资机构,他们选择的企业往往都是未来的方向。从诺辉健康背后这一长串的名单中,就可以看出其踩中了一个大的风口。

生物科技这些年越来越热,这是社会发展的一个大趋势。生物科技与每一个人息息相关,其中有很多细分的潜力市场。据海通国际2021年1月28日发布的研究报告,癌症早筛很可能是继PD-1、TAVR、HPV疫苗后下一个重磅产品。可以参照的是美国的精密科学公司,这也是癌症早筛的标杆公司,10年来股价涨了36倍。

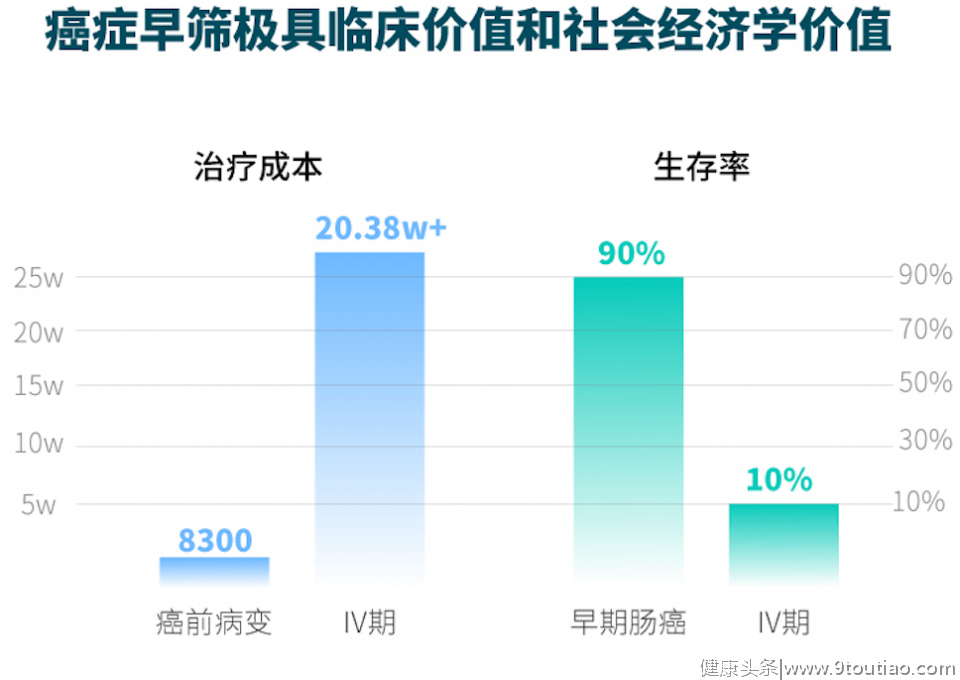

癌症,尽早发现可以大大提升治愈率和患者的生存率。仅以肠癌来看,以前我国85-90%的患者查出时已经是中晚期,发生远处转移的Ⅳ期结直肠癌5年相对生存率仅为14%。2021年1月15日,《中国结直肠癌筛查与早诊早治指南(2020,北京)》正式发布,明确推荐多靶点粪便FIT-DNA联合检测技术为肠癌早筛的重要手段之一。作为中国第一部结直肠癌筛查指南,可以说是中国癌症早筛市场爆发的一个征兆——从用户到政府到相关机构,方方面面都认识到癌症早筛的重要性。

可以说,癌症早筛的价值是可以帮助很多人“改变生命轨迹”,也由此撬开一个全新的市场。结直肠癌在早诊或癌变前阶段发现,不仅可以治愈还可以预防。据弗若斯特沙利文分析,中国结直肠癌筛查市场由2015年的人民币25亿元增加至2019年的人民币30亿元,并预期将进一步增加至2030年的人民币198亿元,2019年至2030年的复合年增长率为18.7%。中国的结直肠筛查市场仍未大量开发,2019年筛查普及率仅为16.4%,而美国则为60.1%。从这组数据来看,中国人口基数远大于美国,而普及率远低于美国,市场空间巨大。

诺辉健康的空间不仅是肠癌早筛,而是覆盖了中国10大高发癌种的3个——结直肠癌、胃癌和宫颈癌,三大市场预计到2030年均将突破百亿。对标美国的精密科学,这一模式在美国已经被验证为成功并有着巨大的市场潜力,所以诺辉健康的IPO,既打开了癌症早筛市场的大门,同时随着这一市场进入更多的公众视野,其自身的市值也还有着巨大的想象空间。

赛道龙头:第一和唯一

诺辉健康的“第一股”并不仅仅是时间上抢先IPO,而是在行业中拥有第一和唯一的地位,是癌症早筛领域唯一完成产品研发、临床试验、国家药监局注册以及商业化全流程的生物高科技公司,已经稳坐赛道龙头。

成立于2015年的诺辉健康,入局较早,一直是中国癌症早筛行业的探路者。一路探索,一路拿下多个行业第一。2018年5月,诺辉健康获批进入国家药品监督管理局“创新医疗器械特别审批通道”——这是其技术实力被主管部门所认可。2020年9月,诺辉健康在中国权威肿瘤学术盛会CSCO发布了中国首个癌症早筛大规模前瞻性多中心注册临床试验Clear-C的数据结果——这是其实力被整个行业所认可。

我们知道,这类医药健康类产品,最难的不是研发,而是后面的临床试验以及获得国家相关部门的批准。所以对于诺辉健康而言,最重要的一个“第一”是2020年11月9日拿到“中国癌症早筛第一证”。国家药品监督管理局批准了诺辉健康旗下结直肠癌早筛产品常卫清®的创新三类医疗器械注册申请,并在预期用途中明确常卫清®适用于“40-74岁结直肠癌高风险人群的筛查。”这是国家药品监督管理局批准的中国首个也是目前唯一的癌症早筛产品注册证。这是被海量临床验证后拿到的“合规证”,根据弗若斯特沙利文报告,基于所得的公开数据,展示出全球业内最佳临床效果。

至此,常卫清®是中国首个且目前唯一五证齐备的癌症早筛产品合规标杆。目前常卫清®试剂盒获国家药监局三类医疗器械注册证;风险评估算法获浙江省药监局二类医疗器械注册证;粪便检验预处理装置(含样本保存技术)获一类医疗器械备案证;核酸提取或纯化试剂获一类医疗器械备案证;全自动核酸提取仪获一类医疗器械备案证。

与此同时,常卫清也得到了多项权威临床共识的推荐,并于2021年1月15日进入中国首部结直肠癌筛查指南。该指南是国家卫健委疾控局委托和指导,国家癌症中心牵头制定,用于指导国内肿瘤科医师、消化内科医师以及从事癌症筛查与早诊早治工作的专业技术人员的工作实践。

这里有一个小故事。当初,在诺辉面前有两条路可选,一是相对容易的辅助医疗证,另一个则是艰难的独立癌症早筛证。这就相当于爬珠穆朗玛峰选择北坡还是南坡。南坡前半段容易,但是很难登顶。北坡全程艰险,一旦登顶就有资格傲视江湖。华为就是一个通过爬北坡登顶的典型企业。为了更长久的发展,也为了真正给行业带来创新,诺辉决定必须爬北坡。“诺辉从来不做选择题,只做证明题。”朱叶青认为通过大量的临床后拿证,是这个行业往前走的必要条件,诺辉就是要用自己的实践去证明。

当初一个关乎企业生死的决策,成就了今天诺辉遥遥领先的行业地位。通过爬北坡换来的这个“第一”含金量颇高。从目前行业现状来看,市场还没有任何一家其他公司进入了前瞻性注册临床实验,这意味着如果其他企业在没有“创新医疗器械绿色通道”情况下,想要获批“中国癌症早筛第二证”,至少需要4-5年的时间。从这个角度来看,诺辉健康的“中国早筛第一证”具备垄断优势,在中国早筛市场爆发初期,没有直接的竞争对手。

从这一部分,我们看到诺辉健康在临床和合规性方面,已经建立了行业壁垒。

拉开差距:潜力和壁垒

不可否认,作为行业的探路者,需要承担行业教育与市场开拓的早期成本。过去六年多时间,诺辉健康艰难爬北坡的过程,一方面是企业在沉淀技术、积累数据,另一方面也是带领行业尝试商业化,打开市场。可以说,打开一个全新的市场并不容易,但今天已经看到成效。从某种程度上讲,诺辉健康的商业化进度,也代表了中国早筛市场的进展。

从诺辉健康的招股说明书中看到,其于2018年、2019年及截至2020年9月30日止九个月,收入分别为人民币18.8百万元、人民币58.3百万元及人民币35.3百万元。可见,诺辉健康的收入正处于高速增长中。

截至2020年9月30日,诺辉健康已经覆盖中国约119个城市、235家体检中心、36家保险公司、316家医院及诊所、457家药店、78个网上平台、超过1000个外包销售团队、超过40家科研机构,其商业化布局已经较为完善,主要渠道覆盖临床、体检以及保险、直营电商等多点齐发。由此,诺辉在2B和2C两个市场的渠道全面打开,后期随着市场渗透率提升及产品放量,将会形成较强的规模经济效用,销售费用和成本都有望降低,形成新的竞争优势。

在市场打开的同时,诺辉健康的产品线也正在丰富中。目前是直肠癌的产品主打市场,常卫清®和噗噗管®均已获得国家药品监督管理局的批准,分别针对中国1.2亿结直肠癌高风险人群及6.3亿结直肠癌平均风险人群。此外,基于粪便的自检胃癌筛查测试产品幽幽管®已于2020年11月完成国家药监局注册申请的提交,非侵入性家用尿液宫颈癌筛查测试产品宫证清也已进入研发后期阶段,预期将于2021年启动注册临床试验。渠道已经铺开,未来新的产品线进入市场的速度也将更快。

从诺辉健康的数据来看,噗噗管晚于常卫清上市,收入占比不断提升,常卫清产生收入占同期收入的76.6%、67.1%及65.5%,噗噗管产生的收入占同期总收入的23.3%、25.9%和32.3%。未来随着幽幽管和宫证清上市,诺辉健康的整体收入将会大幅增长,同时来自不同产品的收入也将愈加均衡。

诺辉健康的商业模式逐渐清晰,商业化提速,作为赛道龙头正在拉开与后进者的距离。除了商业化,更大的壁垒在于技术和数据。

诺辉自主研发了专有的DNA样本稳定技术,获批国家药监局业内最佳样本保存技术,可将DNA及血红蛋白于室温状态下保存长达七日;开发了专有的DNA提取技术,在高复杂性的粪便样本中纯化可评估的DNA,成功率高达约99.4%;自主研发了中国首个且唯一的癌症筛查多参数风险评估算法,并获批浙江省药监局二类医疗器械注册证。

更重要的是,作为先行者,诺辉积累下了海量数据。大数据是未来的重要生产要素,而数据的积累也将是如同滚雪球一样,不断拉大企业竞争力的差距。诺辉健康拥有对亚洲特定直肠癌甲基化谱建立的专有数据库,收集了超10万个临床粪便样本,这将是其在赛道中加速跑的重要资本。

从这一部分,我们看到诺辉健康在商业化和技术上,也构建了很高的行业壁垒。

【结束语】

名副其实第一股,而不是打时间差抢来的第一股。诺辉健康,癌症早筛领域的市场开拓者,第一个全链路跑通的企业,第一个经历了海量临床考验的产品,第一个拿到合规证的企业,第一个渠道完善、跑通商业模式的企业……

用“倔强的理想”换来今天的实力,诺辉健康落子坚决,步步争先,最终从中国癌症早筛第一证成为中国癌症早筛第一股。

多年财经媒体经历,业内资深分析人士,圈中好友众多,信息丰富,观点独到。

发布各大自媒体平台,覆盖百万读者。