这款防癌医疗险,修正了一个Bug后,成为了同类产品里的NO.1

今天,要向大家推荐一款防癌医疗险。

Ta其实在两个月前就已经上线了,出品方是“安联财产保险公司”,对,就是那个被京东入股的保险公司,现在叫【京东安联】。

这个产品在京东金融上,叫【京心保防癌医疗险】,在其他平台上统一都叫【京彩一生防癌医疗险】。

防癌险界,在此之前有一个“神”一样的存在,就是安心保险公司在2018年初推出的【安心安享一生】,费率低的不像话,从50元到1322元封顶,200万的保额,0免赔,不限社保,100%赔付。

唯一的缺陷就是 :得了恶性肿瘤后不可续保。

卖了一年后,安心保险又推出了【安享一生2018尊享版】,弥补了这一缺陷,约定“理赔后也可续保”。但同时,费率也借机大幅提升,40-80岁年龄段的费率增长了50%-300%

难道,“费率”与“保障”是不可兼得的“鱼与熊掌”?

非也,【京彩一生】上线后,就以与老版【安享一生】较为接近的费率,和“理赔后依然可以续保”的完美结合,立刻引起了市场的关注。

如此完美的产品,应该马上就会启动“狂卖模式”,但眼尖的保险大咖们,很快发现了【京彩一生】的一个Bug。

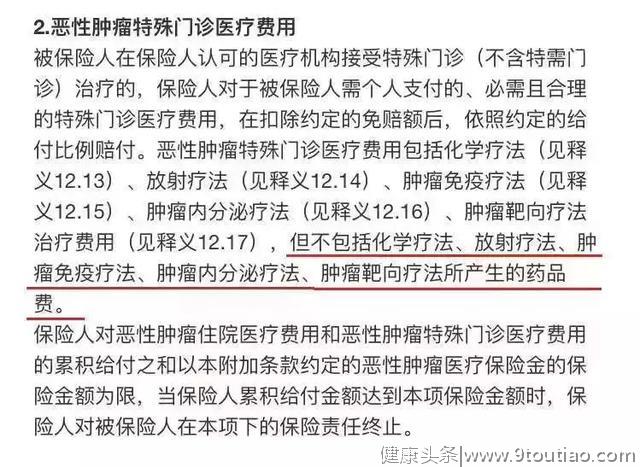

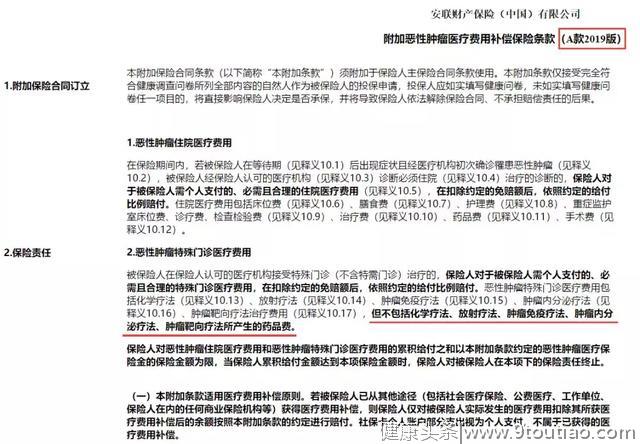

在出院以后的“特殊门诊医疗费用”里,不包括化疗、放疗、免疫疗法、内分泌疗法、靶向疗法所产生的药品费。

这些可是癌症后续治疗中甚为关键的项目,大额的肿瘤药品花费,全靠这个“特殊门诊医疗费用”报销啊!

作为一款防癌险,这可是一个致命伤。

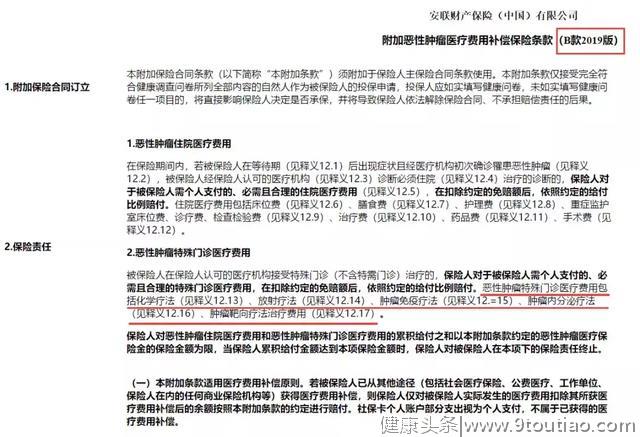

在大家的“口诛笔伐”中,安联保险“火线改款”,几天的时间就备案好了新的条款,删除了这句话。保哥去保险行业协会网站,查到了【京彩一生】的产品备案信息,已经由【A款2019】改为了现在【B款2019版】

好吧,改正了这个Bug的【京彩一生】,真的开始精彩了,不,是开挂了,开始横扫防癌险界。

保哥找出当前热销的4款防癌医疗险与之比较:

安心安享一生防癌医疗险2018版(尊享版)

支付宝好医保防癌医疗险

平安抗癌卫士2018版

安盛天平百万防癌险2019版

分析:

我们从五个主要选择维度去对比这5款产品

01、保障范围这5款产品都包括:

0免赔,不限社保范围,100%比例报销

住院期间 的治疗费用;

住院前后30天 的门急诊费用;

出院以后 在门诊上继续放、化、靶向等各种疗法的费用;

其中【安享一生】和【平安抗癌卫士】的报销范围里,还包括“中医治疗费”

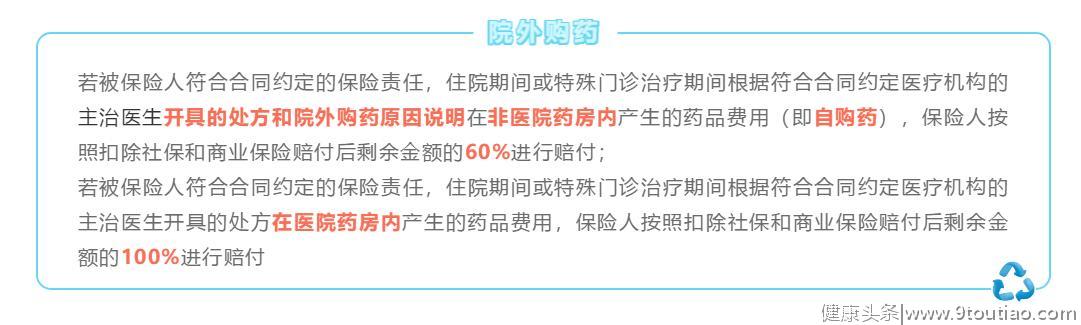

院外购药 也是防癌医疗险一项比较重要的指标,因为恶性肿瘤药物,尤其是靶向药,很多情况下,在医院是买不到的。别问为什么,这就是现实!而且只能从院外购买的药,往往也是费用最高昂的药物。

这5款产品里,对于院外购药政策最好的是【安心安享一生】和【京彩一生】。

【安心安享一生】是单独列有30万的院外靶向药额度,报销70%比例。

【京彩一生】是这样约定的,没限定必须是靶向药,只要是符合规定的“自购药”,都可以。

【京彩一生】修改了“特殊门诊”的条款后,从“不报靶向药”,到什么都能报,真是“矫枉过优”啊,发生的简直是“质的飞跃”。

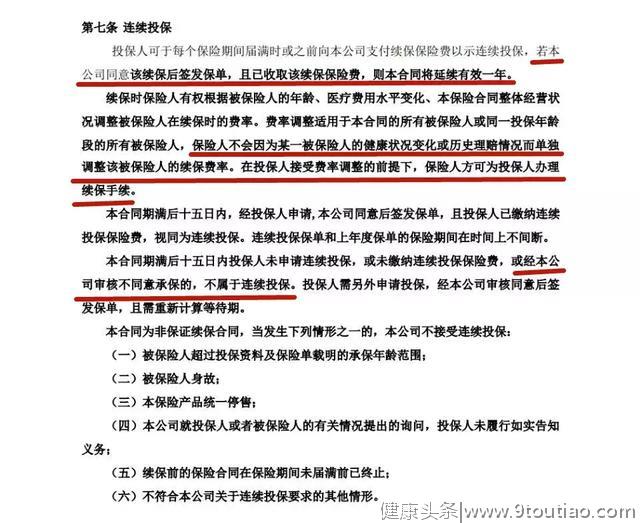

02、续保条件毋庸置疑,续保条件最好的要数【好医保防癌医疗险】,保证6年续保,理赔过也可续保。

其次,【京彩一生】和【安享一生】也不错,续保约定说的很明确:理赔过也可续保,而且不会单独针对个人调整续保费率。

【平安抗癌卫士】和【安盛天平】的续保约定就说的比较含糊了,隐含有公司有可能审核不通过的意思。

03、质重政策

03、质重政策质子重离子治疗是目前针对部分恶性肿瘤最有效的治疗手段,上海质重医院最新的5年生存率可以达到惊人的97%,但是这家医院目前还不属于社保定点医院,所有费用均需自费,平均治疗花费30万。

因此防癌医疗险能否报销质子重离子治疗的费用,就属于一个重要得产品衡量指标,在这5个产品里:

【平安的抗癌卫士2018】不报销质重费用;

【支付宝好医保防癌险】报销有限制,限额100万,比例60%,只报医疗费,不报床位费等与治疗无关费用。

【安享一生】【京彩一生】【安盛天平】这三个产品的质重条件都一样,不设单项限额,质重保额与主险共享,报销比例100%,包含床位费等所有住院的花费。

04、保费价格在价格上,【京彩一生】就属于一枝独秀了。便宜到没朋友,尤其是50-80岁之间的年龄段,比竞品整体便宜了50%-200%,66岁以内不到1000元,80岁之前不足2000元的费率水平,甩对手几条街。

05、增值服务

05、增值服务在医疗险里,【就医绿色通道】和【医疗费垫付】是两个比较重要的增值服务功能,在医疗资源相对紧张的城市,有着非常实用的价值。

这5款产品都有就医绿色通道服务。【医疗费垫付】功能,除了平安抗癌卫士没有外,其余4款都可垫付,其中数【京彩一生】的可垫付城市范围最广:除西 藏外的大陆境内二级或二级以上公立医院,都可以申请垫付医疗费。

总结综合来看,【安联京彩一生防癌医疗险】现在几乎是一个完美的防癌险产品了:

▶ 300万保额、0免赔、不限社保范围、100%比例报销;

▶ 理赔后也可续保,而且续保不针对个人调整费率;

▶ 质子重离子治疗也可100%报销,而且不设单独限额,与主险共享保额;

▶ 只要有医生处方和原因说明,就可报销院外购药;

▶ 价格低廉,66岁以内不到1000元,80岁之前不足2000元;

▶ 住院可垫付医疗费,最高300万;

▶ 只要不停售,可以续保到102岁。

▶ 健康告知只有3条,三高、糖尿病、心脑血管疾病人群都可投保。

是不是全是优点啊?

我也觉得这是几乎没什么缺点的一款产品,所以作为防癌险的第一推荐产品分享给大家。

"