相互宝新出的“老年防癌计划”怎么样?

来源 | 小丫投资笔记

支付宝最近给咱(qiong)们(ren)的福利有点多,不知道大家有没有注意到,还没注意到的,请看完今天这篇文章~~~

PART01

相互宝老年防癌计划

去年蚂蚁保险的“相互宝”刚刚上市的时候,小丫写过一篇文章聊过,当时给大家的建议是:

如果你的经济条件一般,暂时无法投保商业保险,可以考虑互助一下,总好过直接裸奔着工作、生活。如果你已经买了其他商业保险,拿“相互宝”作为补充也可以,顺便体验下新事物。至于实际分摊的保费究竟有没有官方说的那么低廉,小丫觉得参与半年到一年时间就能看出来了,反正这款保险可以随时无条件退出。但需要注意的是:“相互保”没法完全替代其他商业保险,有条件的大家还是尽早配置好商业保险呀,毕竟越晚配置,保费越高,核保也更严格。小丫,公众号:小丫投资笔记免费送你30万保险?支付宝又双叒出爆款了

截止今天,小丫正好加入相互保200天,在这200天里,我一共分摊了0.38元。

虽然在相互宝发生的互助案例中,有个别案例存在争议性,但实际体验告诉我们,参与相互宝每年需要均摊的保费,比想象中的低太多太多。

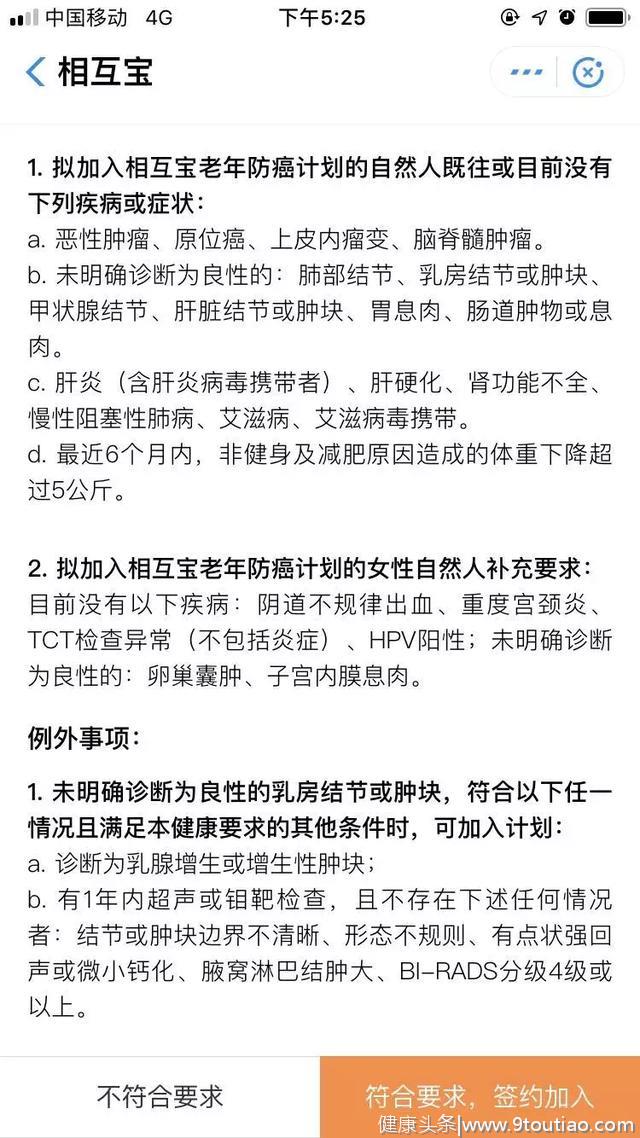

上个月,相互宝开放了帮父母加入互助计划的功能,只要父母在59周岁以内,符合健康告知,就可以加入互助计划。昨天,相互宝又上线了专门的“老年版防癌计划”,60-70岁的老人,只要符合健康告知就可以加入。

这项“防癌计划“,有点像咱们给父母买的“防癌险”,不限三高及心脑血管疾病患者,健康告知还是很宽松的:

互助计划包括“最高5万元的轻度恶性肿瘤”和“最高10万元的重度恶性肿瘤”,等待期为90天。

初次确诊为轻度恶性肿瘤,完成互助后无需退出计划,其他轻度恶性肿瘤及重度恶性肿瘤互助保障继续有效;如同时确诊为轻度恶性肿瘤和重度恶性肿瘤,仅可就重度恶性肿瘤发起互助,完成互助后自动退出该计划,轻度恶性肿瘤不再给予互助。老年版相互宝互助条款

能加入这项“防癌计划”的,可以早点帮父母加入,补充一下大病保障。

尽管相互宝又做了件利民的好事,但小丫认为有条件的人还是得配置商业保险。

老年人的“防癌险”,小丫在《马上想想该给父母买什么保险吧》一文中有介绍过,投保长期或终身型的防癌险,可以长期保障而且不用担心续保问题,毕竟白纸黑字的保险合同是受法律保护的。但相互宝的“老年防癌计划”,没法提供这样的长期保障,毕竟“相互宝”并非保险产品,而是一项基于网络平台的“互助计划”,相当于加入这项计划的人,承诺一起为患恶性肿瘤的人众筹分摊治疗费。如果某天平台终止了这项计划,意味着参与人不再享受这项“保障”。

除了防癌险,有经济条件且符合健康告知的情况下,还应为父母配置医疗险、意外险。如果父母比较年轻,还可以考虑配置性价比合适的重疾险,加强大病保障。

PART02

相互宝“大病互助计划”升级

相互宝原来的“大病互助计划”,5月开始也做了一些比较友好的升级。

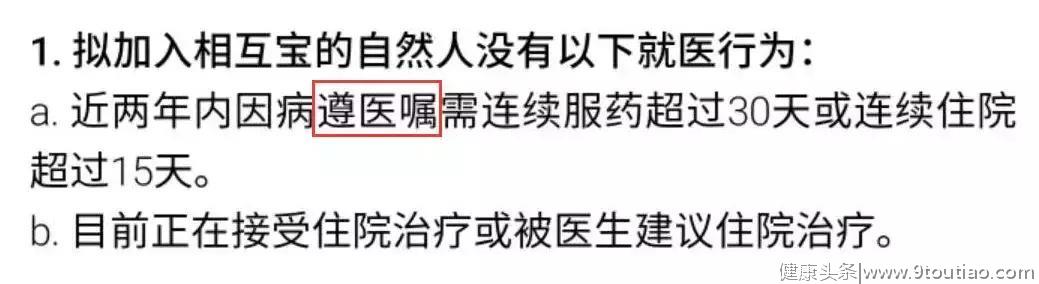

1、首先是健康告知更宽松了。

(1)对“连续服药”的界定更清晰,明确是“遵医嘱”:

(2)直接删除对“商业保险情况”的问询条款

相互宝的原健康告知中,有对“被商业保险拒保、加费、除外或申请理赔”的情况进行问询,相当于有这几种情况的人没法加入相互宝。而新升级后的相互宝“大病互助计划”,直接取消了这个问询,又降低了一个门槛。

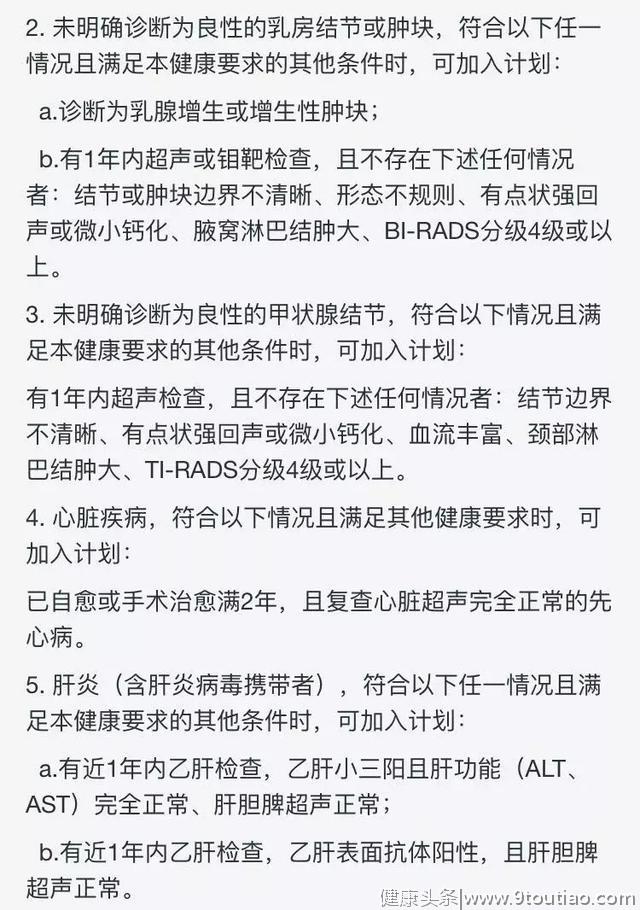

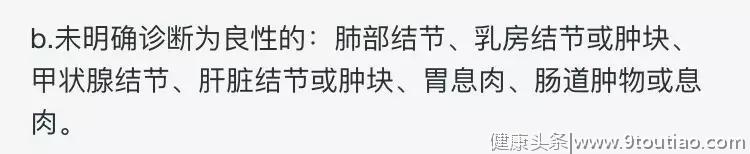

(3)增加“例外事项”,放宽对甲状腺结节、乳房结节、肝炎患者的限制

(4)还明确了部分结节、肿块的具体位置

未升级版

升级版

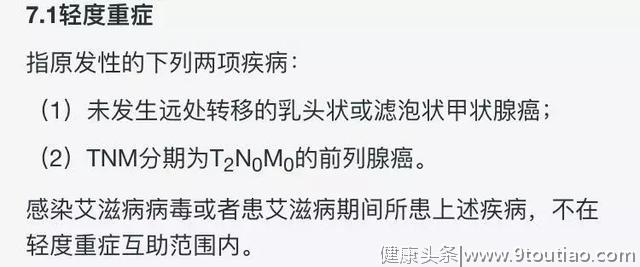

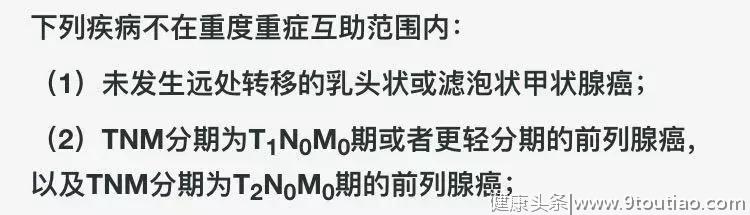

2、其次是将两项重疾调整为轻症,增加了额外的轻症赔付。

有了额外的轻症赔付后,当发生轻症并获得最高5万元的互助金后,针对该项轻症的责任终止,但其他互助保障依然有效,无需退出互助计划。使得保障可以持续。

从调整的这些细节来看,相互宝确实是越来越人性化了,马爸爸值得被赞一下~

PART03

全民保教育金

这项算不上福利,而是一款年金险产品,由支付宝和泰康联合出品。上线没几天,议论这款产品的声音已经有不少。

和万能险、分红险不同,全民保教育金是纯粹的年金险,不包括分红这些浮动收益,值不值得投,直接算算真实回报率就能看出。

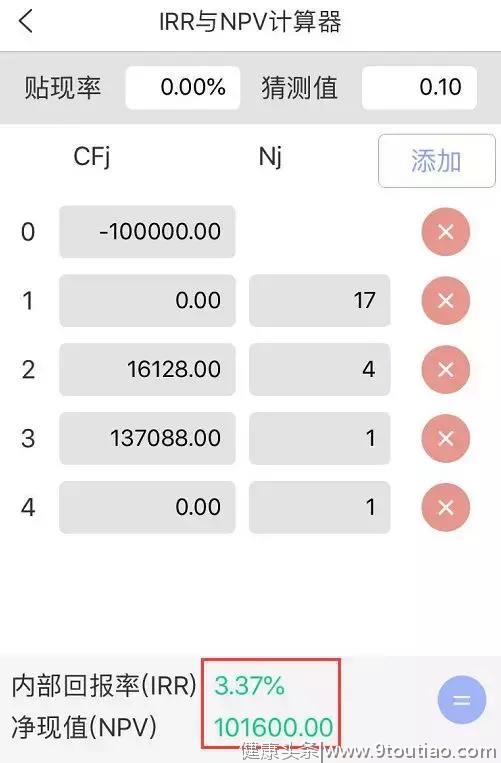

假设为一名0岁孩子投这款教育金,单次投入10万元,累计能领取的钱为201600元,领取明细是:

以前和大家介绍过IRR、XIRR的计算方法,能算出实际的回报率情况。我们就来算算这笔10万块,真实的年回报率是多少:

算出来的结果是,年回报率只有3.37%,比货币基金的收益率强一点点,但也不高。

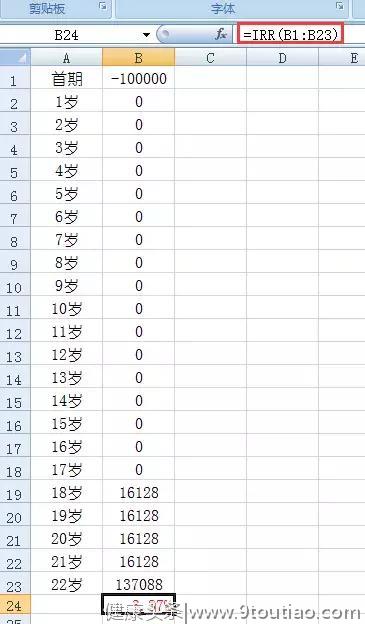

用Excel表格也能计算:

从统计结果看,就相当于你用10万块钱买了一款年收益率为3.37%的保本理财产品,到期后能分期领钱。

如果不是一次性投入10万,而是按3年、5年或者每年、每月的形式交费,收益率又是多少呢?

这里就不一一计算了,大致收益率应该都在3.5%左右。

这款教育金还包含身故赔付,如果被保险人18岁之前不幸身故,可以获得已交保费和现金价值之间的更高金额赔付。当然,如果是18周岁后身故,无法获得赔付。

所以,要不要买,有了数据比对后,心里就有数了。

市面上还有很多其他的年金险,但我们绝对不能单凭销售人员跟你承诺的收益率就把钱投进去。经常有人(尤其是老人)在销售人员天花乱坠的承诺下买了万能险、分红险、养老年金等产品,到最后发现拿到的收益率还不如买份国债,扎心了。

关于万能险、分红险这些知识,以后再说。前面提到的相互宝大病计划和老年防癌计划,倒是现在可以关注起来,合适的就作为补充保障加入。