常山药业告诉你,在中国,做个健康男性多不易

微信公众号:IPO江湖(helloipo)

APP: 梧桐树下(投行法律实务分享平台)

文/IPO大虾

大虾今天来聊聊常(nan)山(xing)药(jian)业(kang)。

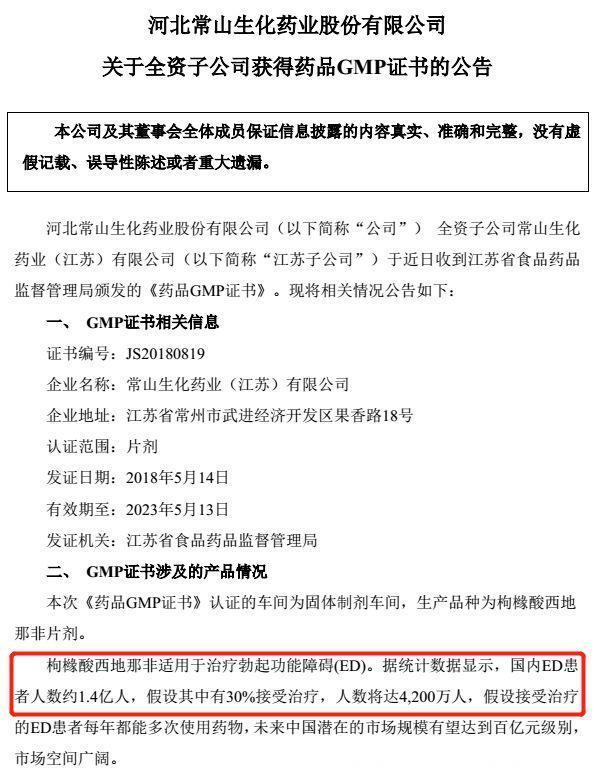

昨晚,常山药业发布公告,称其江苏子公司近日收到江苏省食药监局颁发的《药品GMP证书》,该证书认证的车间为固体制剂车间,生产品种为枸橼酸西地那非片剂,有效期至2023年5月13日。

枸橼酸西地那非片剂是啥?这东西又名“万艾可”,俗称“伟哥”,用于治疗勃起功能障碍(ED)。是正版“伟哥”的仿制药。

常山药业还在公告中称,国内ED患者人数约1.4亿人,假设其中有30%接受治疗,人数将达4200万人,假设接受治疗的ED患者每年都能多次使用药物,未来中国潜在的市场规模有望达到百亿元级别,市场空间广阔。

我国2017年的男性人口基数约7.11亿,按照常山药业的说法,每3名成年男性中就有1名阳痿患者。

我国男性健康问题已发展到如此严重的地步?!看看吃瓜们怎么说:

擦去对你的承诺:1.4亿,是不是把70岁以上的都算上了

沙漠海s:就和前几年专家鼓吹中国孩子普遍缺钙一样

钟之轩:当年过会的时候,发审委没问他们几个中谁是阳痿吗

薄伽梵的與儀飛鳥:调查样本可能就是他们公司吧,然后放大给全国人民了

如輕風徜徉:你信这些个买药的,中国没健康的人

邬有先生子虚子:不夸大其词怎么升值套现割韭菜!

然而,A股市场一直都不走寻常路,股价居然涨了……真是侮辱我们中华男儿 。

不过,也有理智的韭菜,见公告的数据夸张且没说明来源,直接打电话询问。其证券部人员表示,公司并未故意夸大,只是寻找并参考了一些数据。公告中的数据取自2015年国信证券的一份研报,同时也参考了白云山此前的公告。

喜欢刨根问底的大虾,找出了这两份“参考数据”,结果让人汗颜……

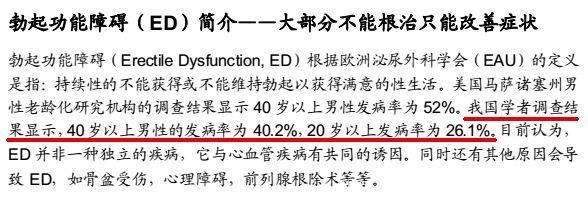

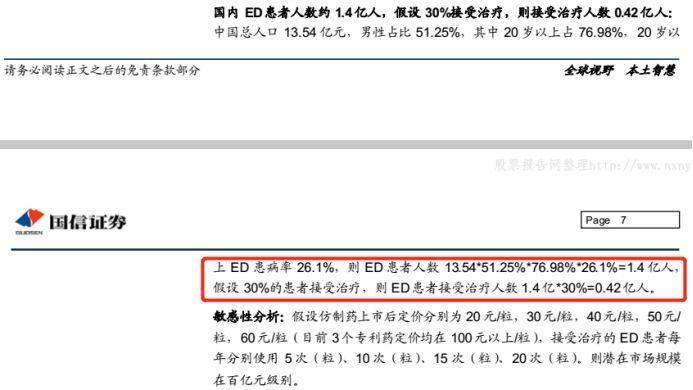

先来看国信证券的研报,这份研报发布于2014年5月30日,标题为《抗ED药物专题研究:色不可戒+抢仿来袭》。

中称“我国学者调查结果显示,40岁以上男性ED的发病率为40.2%,20岁以上发病率为26.1%”。

随后用当时中国总人口13.53亿,男性占比51.25%,其中20岁以上的占76.98%,和发病率26.1%,得出国内ED患者人数为13.54*51.25%*76.98%*26.1%=1.4亿人。

大虾翻烂了整个研报,都没找出那位“我国学者”是谁,是何时出具的调查结果……退一步讲,就算当年这份数据是真实有效的,但距今已过去了4年,能代表当下的实际情况?

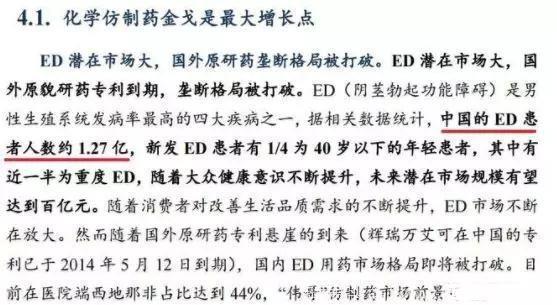

至于白云山公告,大虾没找到。但在白云山金戈的官网中有篇文章称,有调查数据显示,中国40岁以上男性勃起功能障碍约有1.27亿患者,发病率约为46%,相当于每13个中国男性中,就有1人存在勃起功能障碍的问题。

这数据应该来源于,2017年2月东吴证券关于白云山的研报,其表述一致。

除了常山药业说的这两家,大虾还顺手对比了一下其他关于ED患者的数据来源:

2015年,平安证券的一份研报称,中国ED患者数量为8000多万人。

2016年,广生堂发布的一则获得枸橼酸西地那非片临床批件的公告,称保守估计,全世界的ED患者约1亿人,其中我国的患者数约为2000万。

2017年,东兴证券一则研报称,中国20-70岁男性中ED患病率约为26%,患者数量1.3亿左右。

总之,各有说辞,孰对孰错很难定夺,但可以确定的是,“伟哥”是个暴利行业。

资料显示,伟哥原本是美国辉瑞公司制研制生产的一种治疗心绞痛的药物,但在临床试验时意外发现对阳痿有特殊疗效,后被美食药监局批准用作阳痿专用治疗药物,是辉瑞的专利。

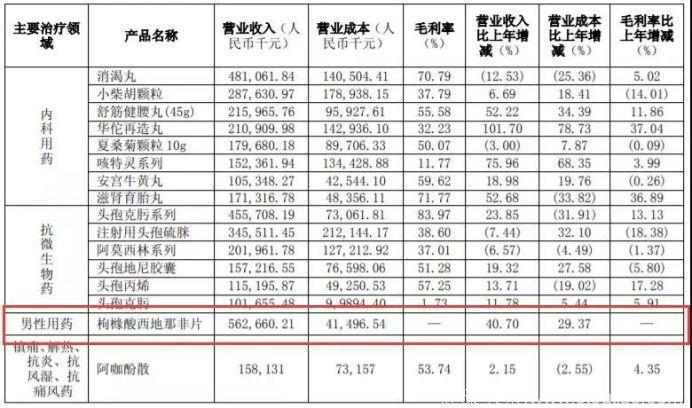

2014年10月,A股公司白云山在国内推出首款“伟哥”仿制药——金戈,此药上市仅一年,白云山便称金戈销售额突破7亿,按出厂价计算则突破3亿。

其2017年年报显示,金戈年销售额达到了5.6亿元,同比增长40.7%。

虽然年报中未直接披露金戈的毛利率,但通过营收和成本数据计算,金戈的利润率高达92.62%。

茅台的毛利率也才92.82%,这卖“伟哥”堪比卖白酒,难怪常山药业这么激动。

激动得无语轮次的常山,坐等监管的问询函吧。

据说,梳理A股药企研究公告:阳痿1.4亿、糖尿病1.1亿、不孕不育2亿、乙肝携带者1亿、精神病1.8亿……做人难,做健康的中国人难上加难。