2019最新儿童重疾险大PK,教你如何一次就买对!

尽己所能给宝贝最好的,是每位父母的心愿,买保险也不例外。市场中琳琅满目的少儿重疾险,该如何选择?不同家庭,对保险的偏好不同,怎样才能选到最适合宝贝的重疾险?相信本篇测评,能给爸妈们一些参考建议。

测评主要内容

- 买少儿重疾需要注意的问题

- 7款热门少儿重疾综合测评

- 7款热门少儿重疾责任测评

- 7款热门少儿重疾点评总结

一、买少儿重疾需要注意的问题

为宝贝买重疾险,由于产品太多,爸妈经常把自己搞得一头雾水,不知如何下手,不知不觉就进入到买保险的误区里。

那么给宝贝买保险,要注意哪些问题,才能不被坑?

1. 给孩子买专属于TA们的少儿重疾险;

2. 在资金有限的情况下,保额比保障期限更重要;

3. 不必在意病种数量多少,重点关注少儿高发疾病;

4. 买消费型重疾险,尽量不买返还型;

5.尽量选择有保费豁免的产品;

6.最好含有轻症保障。

二、7款热门少儿重疾综合测评

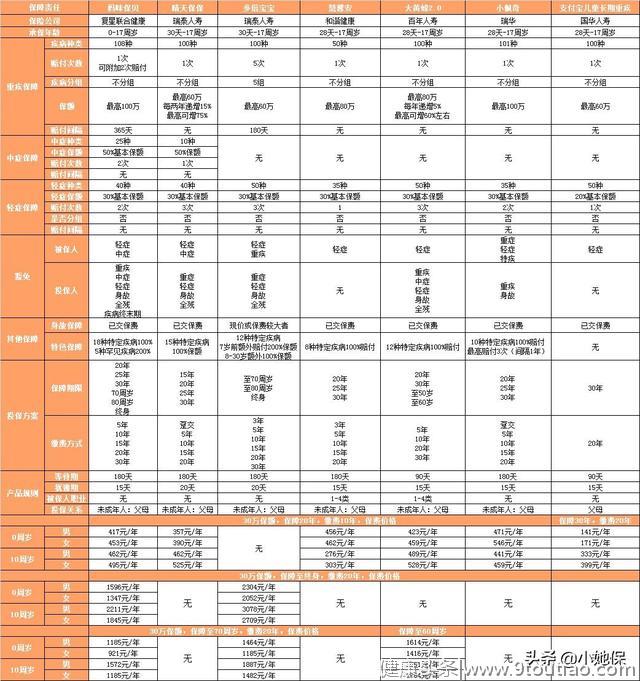

常见的少儿重疾险可分为定期重疾、长期重疾;不同的保障期限,保障责任也各有特色。本次测评精选7款少儿热门重疾,从不同维度进行综合测评,各位爸妈可根据自己偏好和家庭的实际情况,选择到最适合自己宝贝的少儿重疾险。

7款热门少儿重疾

- 复星联合妈咪保贝

- 瑞泰晴天保保

- 瑞泰多倍宝宝

- 百年大黄蜂2.0

- 和谐健康慧馨安

- 瑞华小佩奇

- 国华少儿长期重疾(支付宝)

1.保障责任测评

2.产品综合结论

追求全面保障:妈咪保贝是首选。常规疾病涵盖重、中、轻症,而且可以附加重疾二次赔付,是一款单次+多次的组合型产品,包含少儿特定疾病种类最多,保费价格合理,在可接受范围内;

追求高额保障:晴天保保是首选。前11年保额每两年递增15%,最高可增长75%。

大黄蜂2.0同样保额可以递增,最终增长幅度不如晴天保保高,但最高可保障至60周岁。

追求多次赔付:妈咪保贝附加二次重疾责任,要比多倍宝宝的价格便宜,首选妈咪宝贝。

多倍宝宝的特定疾病,在7周岁前最高可以赔付300%,保额相对较高。

追求低价重疾:国华少儿长期重疾可以考虑。此款产品仅为保障30年,缴费20年方案,保费价格极低,但疾病保障责任没有其他产品丰富。

慧馨安在5周岁后,保费价格也很有优势,对于价格敏感的爸妈,此款产品也可以考虑。

小佩奇特定疾病可以赔付三次,先心病可以投保,但优势与其他产品相比并不明显。

三、7款热门少儿重疾责任测评

1.基本疾病保障(重、中、轻)

在基本疾病保障方面,妈咪保贝的责任最全面,涵盖重、中、轻,三方面责任,相对来说覆盖疾病范围最广;

晴天保保与大黄蜂2.0,重疾保额会递增,但晴天保保的基本疾病保障责任比大黄蜂2.0涵盖的多。

多倍宝宝、慧馨安、大黄蜂2.0、小佩奇、支付宝少儿长期重疾均不涵盖中症保障。其中慧馨安、支付宝长期少儿重疾轻症只赔付一次,基本保障较弱。

2.少儿专属特定疾病保障

妈咪保贝包含少儿特定疾病种类最多,为18种,另外还包含5种罕见少儿特定疾病,最高可赔付3倍保额。

多倍宝宝包含12种特定疾病,7岁前额外赔付200%保额,8-30岁额外100%保额。

小佩奇包含10种特定疾病,最多可3次赔付,赔付间隔为1年,最有特色。

支付宝国华少儿长期重疾不含特定疾病责任。

3.健康告知限制

在健康核保限制方面,妈咪保贝、晴天保保、多倍宝宝、大黄蜂2.0、慧馨安支持智能核保,建议有身体异常指标情况的宝贝,投保以上几款产品。

小佩奇、儿童长期重疾这两款产品无法智能核保,核保条件相对苛刻。

4.免责条款

这7款产品的免责内容都属于常规免责。值得注意的是,小佩奇与儿童长期重疾均未先天性遗传病这项免责内容。

小佩奇在产品宣传时,先天性疾病可保是一个亮点。在投保时未发现先天性疾病,在等待期后,由于先天性疾病导致的轻、重症,也会进行赔偿。

这项保障责任号称首创,但细想起来比较鸡肋。

如果爸妈在投保前不知道孩子有先天性疾病,就会考虑全面,性价比高的产品,很显然不会考虑小佩奇。

对这项责任有明确需求的人群,就是孩子暂未发现先天性疾病,但是有家族遗传基因,父母或是兄弟姐妹有过类似先天性遗传疾病情况,但小佩奇的健康告知中又明确提到:

被保险人或被保险人的亲属(父母、祖父母、外祖父母、兄弟姐妹)是否已明确诊断罹患先天性畸形、变形、遗传性疾病或染色体异常。

健告说明有家族遗传史的人群不能购买,那这项优势基本上就不存在,所以根本没什么用。

5.保费价格

由于7款热销产品,保障期限各不相同,在保费价格测评中,共分为三种不同投保方案。

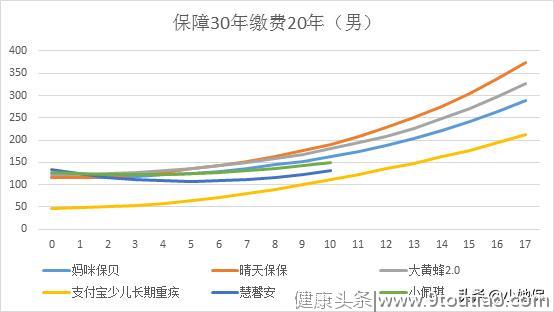

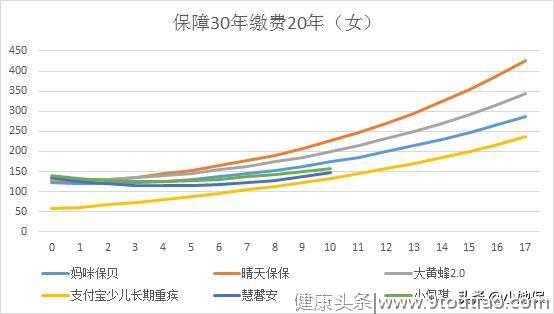

①10万保额,保障30年,缴费20年

由于多倍宝宝仅有长期、终身方案,在短期定期方案中,其不参与对比。慧馨安、小佩奇在此保障方案下,最高仅承保至10周岁。

保费价格最低:支付宝国华儿童长期重疾,但其仅有基础保障,无特定疾病责任。

除支付宝儿童重疾外,其他产品按保费价格从低→高的保费价格排序

男宝价格排序:

女宝价格排序:

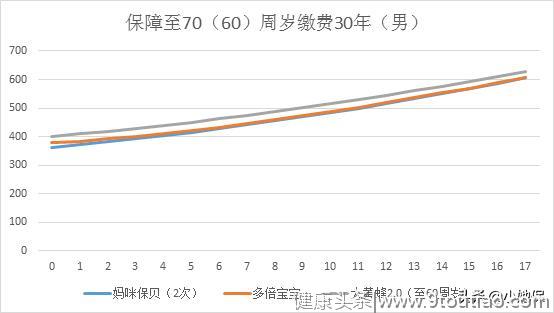

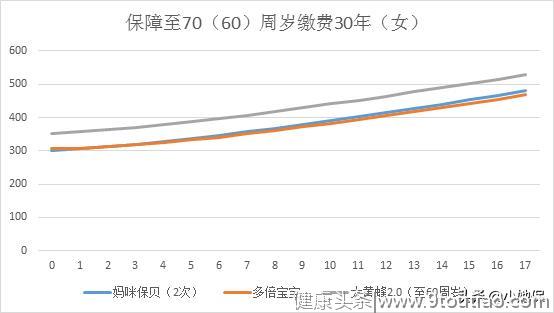

②10万保额,保障至70(60)周岁,缴费30年

7款热销产品中,仅有妈咪保贝与多倍宝宝含有保障至70周岁方案,大黄蜂2.0含有保障至60周岁方案,本方案保费对比,将此三款产品一同对比。

大黄蜂2.0保障至60周岁方案,比妈咪保贝附加重疾二次赔付责任和多倍宝宝重疾多次赔付保障至70周岁方案的价格还高,但大黄蜂2.0保额可递增,最高可达16万左右。

男性保费由低→高排名:妈咪保贝<多倍宝宝<大黄蜂2.0

女性保费由低→高排名:多倍宝宝(2岁起)<妈咪保贝<大黄蜂2.0

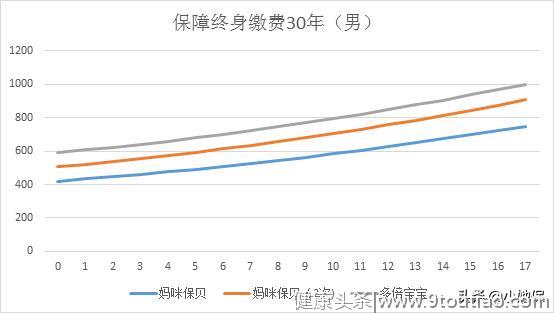

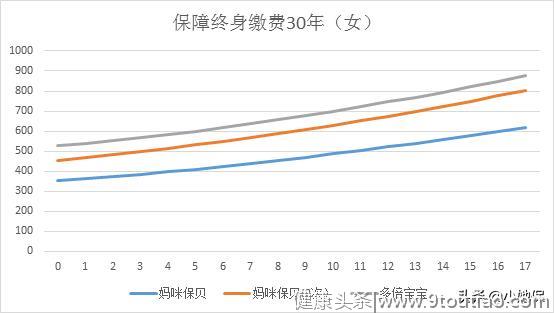

③10万保额,保障至终身,缴费30年

终身方案,仅有两款产品,妈咪保贝和多倍宝宝。妈咪宝贝选择两种投保方案,一种不附加重疾二次赔付,一种附加重疾二次赔付。

保费由低→高排名:妈咪保贝<妈咪保贝(附加二次重疾)<多倍宝宝

妈咪保贝附加重疾二次赔付责任后,保费仍比多倍宝宝要便宜,而单次赔付的妈咪保贝终身方案,价格也非常合理,10万保额,终身最高才600多元,性价比相当高。

在保费价格方面,多次赔付重疾推荐妈咪保贝(附加二次重疾),多倍宝宝价格相对略高。

四、7款热门少儿重疾点评总结

1.妈咪保贝

产品亮点:

1.重疾可附加二次赔付责任,两次赔付,疾病都不分组,最高可达100万;

2.引入25种中症保障,最多可赔付2次,每次50%重疾保额;

3.18种特定疾病保障,比同类产品数量更多,100%额外赔付;

4.5种高昂治疗费用的少儿罕见疾病,可以200%保额赔付;

5.投保人豁免,涵盖更多责任项,还不占投保人自身保障额度;

妈咪保贝这款少儿重疾险,保障责任相当全面,可称得上少儿重疾的最强保障,保费价格也非常合理,相比多次赔付的少儿重疾来说,价格低,性价比高,是追求全面保障的首选产品。

建议方案:保障至终身或保障至70周岁,建议附加二次重疾责任,保额30-50即可。

2.晴天保保

产品亮点:

1.重疾保额会“长大”,11个保单年度后,保额可增加至175%;

2.比同类产品多含中症保障,价格实惠,性价比高;

3.15种少儿特定疾病,保额翻倍赔付;

4.等待期内,罹患中症、轻症,保单继续有效;

5.忠诚客户权益无缝衔接成人重疾产品;

晴天保保最大特色为重疾保额可以递增,对于定期少儿重疾来说,满足保额优先的投保需求。除此之外,晴天保保是除妈咪保贝外,涵盖中症疾病的少儿重疾险,保障责任范围也相对较广。如果追求高保额、保障相对全面的产品,可选择晴天保保。

建议方案:保障20年,缴费10年方案,保额30-50万左右。

3.支付宝儿童长期重疾

产品亮点:

1.基础保障,涵盖重疾、轻症、身故责任

2.保费价格超低,性价比高

支付宝儿童长期重疾险,最大的特色就是便宜,价格比其他产品低出一大截。每份10万保额,最高可投保6份。

但此产品的疾病保障责任比较单薄,不含中症、特定疾病双倍赔付等责任,也正因如此,此款产品保费才比较低。

建议方案:本产品适合做保额补充,可以选择一款长期少儿重疾险,如:妈咪保贝,二者搭配购买,保障更加全面。

4.慧馨安少儿重疾

产品亮点:

1.保费价格便宜,性价比高;

2.保障重疾、轻症和身故责任,还涵盖少儿高发特疾,可以双倍赔付;

慧馨安保障责任相比支付宝儿童重疾多了一项特定疾病双倍赔付责任,价格也相对较高。但与其他5款少儿重疾相比,可作为一款入门产品。对于5岁之后的宝贝,保费价格也非常低,性价比相对较高。

建议方案:入门级重疾,适合5岁以上宝贝投保,保障20年,缴费10年,保额30万。

5.大黄蜂2.0

产品亮点:

1.前11个保单年度,重疾保额每年增加5%;

2.保障期限最高可至60周岁;

3.12种特定疾病,保额翻倍赔付;

4.等待期仅为90天;

大黄蜂2.0的保障亮点同晴天保保相似,但晴天保保的基础责任要比大黄蜂2.0优势更明显,如果喜欢保额递增的这类产品,更推荐晴天保保。

6.多倍宝宝

产品亮点:

1. 100种重疾分五组,最高赔付5次,癌症单独分组;

2.12种特定疾病,最高3倍赔付;

3.附加增值服务,专业医疗咨询,让新手爸妈不再手忙脚乱

多倍宝宝是款多次赔付的少儿重疾险,癌症单独分组,提高了其他疾病的理赔几率,比较良心。但由于妈咪保贝,重疾二次赔付责任的出现,多倍宝宝的优势已不再明显,而且终身方案,它的保费价格也比妈咪保贝要高,性价比不如妈咪保贝,暂不推荐购买。

7.小佩奇

产品亮点:

1.重疾保额最高100万;

2.先天性疾病可保;

3.10种少儿特定疾病最多可赔3次;

4.忠诚客户权益,到期后可免健告转化其他瑞华重疾险;

小佩奇最大亮点是先天性疾病可保,但实则比较鸡肋。如果爸妈在投保前不知道孩子有先天性疾病,就会考虑全面,性价比高的产品,很显然不会考虑小佩奇。但如果知道孩子有先天性疾病遗传基因,小佩奇的健康告知又无法通过,所以这项责任实则根本无用。

另外从产品保障责任角度考虑,少儿特定疾病可赔3倍,如果追求多次赔付,还不如投保妈咪保贝。小佩奇整体性价比不高,不做推荐。

五、小她说

给宝贝买重疾险,也要结合家庭情况而定,先把大人的保障配置齐全后,再考虑孩子的保险,千万别把大部分的家庭保费预算放到孩子身上。

如果保费预算有限,先考虑低保费,高保额的少儿重疾险。

预算在300元以内,国华儿童长期重疾是基本保障,可投保3-5份;

预算在500元以内,慧馨安<晴天保保,保额30-50万,保障期限20年,缴费10年。首选晴天保保。

预算在1000元左右,可以考虑保障至70周岁的妈咪保贝,保额30-50万。

如果保费预算充足,最好的投保方案是定期+终身的组合方案。定期产品可以提高短期保障额度,长期终身产品,可以拉长保障期限,让孩子终身享有保障。这样才能搭配出最好少儿重疾方案。

预算在1000-3000元,终身方案的妈咪保贝是首选,保额30-50万;如果预算更高,可搭配保障至20年,保额30万的晴天保保,组合方案更加全面。