最新7款儿童重疾险大PK,果然它才是最强的!

从四月份开始,重疾险市场新品不断

就像小鲤鱼吐泡泡那样,咕嘟咕嘟的冒出来

而且都各有特色和亮点,一时间不知让人选哪个好

尤其是对于那些有选择困难症的人来说,好像都想要。

但是买保险,切记盲从和跟风,

只要谁说了某款产品性价比高便不管不顾先买了再说,

导致未能购买到适合的保险,吃了大亏。

十步反对一味拒绝保险、排斥保险,

同样也不鼓励脱离需求谈产品好坏。

说得直白一些,保险公司都不是傻子,

设计出来的产品一定是有市场和需求的人群,

所谓的“好产品”,其实就是满足自己的需要,符合自身的经济和健康状况。

儿童重疾险也是如此,各位宝爸宝妈在选择的时候,有几条原则需要熟记于心。

1.不买返还型,不买组合型。返还型所宣传的“保障+储蓄”功能,实际上收益还不如普通理财高。

绝大部分的家庭更适合选择消费型重疾险,性价比高、杠杆率也更高。

组合型保险看又大又全,实际价值远没有那么高。

通常以终身寿险为主险,然后捆绑销售重疾险和意外险,甚至医疗险。

对于孩子来说,最不需要的商业保险恰恰是寿险;

钱没少花,保障却不到位,这是组合型保险的通病。

2.重点关注儿童高发重疾保多少种疾病不重要,重要的是包含几种少儿高发重疾。

有17种儿童发病率较高的病种,一定要看看条款当中是否涵盖(后文会进行此项对比)

还有的产品会从中拿出一些高发重疾,做双倍赔付,这种情况要加分。

3.儿童重疾尽量购买高保额孩子还小,生病康复是一个漫长的过程,所需资金也会更多

家长在照顾的时候也会耽误家庭的经济收入

因此为了防止患病康复过程中所需的费用过高,尽量做高保额;

同时也是为了防止几十年后人民币贬值,通货膨胀的影响。

下面进入正题,十步优中选优,

针对市面上热销的7款儿童重疾险做一个横向测评。

目的不是为了评比出“谁好谁坏”,

而是为了帮大家做出正确的选择,找到最符合自身需求的产品。

复联妈咪宝贝

晴天保保

瑞华小佩奇

大黄蜂2号

慧馨安2018

瑞泰阿童木

富德生命童宝保

中荷人寿童乐保

千言万语,不如先上个对比图:

(点击查看清晰大图)

非得给这几款产品排个名次,十步会首先推荐复联的妈咪宝贝和瑞泰的晴天保保

因为这两款产品,保障都非常全面,同时兼顾了性价比。

其实从保费测算可以看出来,7款产品的保费差距并不大,

一年无非就是一两百块钱,少在外面吃顿饭就省出来了。

我相信对宝爸宝妈来说,都不会过分纠结价格,挑选保障最好的才是关键。

再来看看关于少儿高发疾病

各个产品的覆盖率怎么样

(点击查看清晰大图)

从表格来看,覆盖率最好的一定是妈咪宝贝,并且特疾翻倍赔付中,包含了13种儿童高发病;

其次是晴天保保,覆盖程度虽然比妈咪宝贝略逊一筹,但比其它产品都要好;

童宝保也做到了全覆盖,其它几款产品则在不同程度上有所缺失。

不过,存在即价值。

根据需求分配,十步有这样的推荐结论:

· 想要全面的保障:复联妈咪宝贝对高发和特疾的覆盖率最好,亮点颇多;

· 追求高保额:瑞泰晴天保保的重疾保额是逐年递增的,最高可达1.75倍,并且在条款和细节方面很友好;

· 对先天性疾病比较担忧:瑞华小佩奇对于投保前未发现的先天性疾病可获得赔偿

· 健康状况不太好:中荷童乐保的核保非常宽松。

· 想要保障终身/重疾多次赔付:妈咪宝贝可选择至终身和重疾多次赔付,同类型产品还有瑞泰阿童木(多倍宝宝),不过两者对比十步更推荐前者,因此测评中没有阿童木没有出现。

每款产品都有自己独特的亮点和不足,

一张表格和简单的几条结论无法完整体现。

十步还是要分别阐述一下,供大家对比选择。

复联妈咪宝贝

亮点:

① 最高可投100万重疾保额,含中症,性价比高

② 可选择保障至终身,也可以选择附加多次赔付重疾(2次)

③ 妈咪宝贝含有18种少儿特定疾病,可赔付200%的基本保额;

同时含有5种少儿罕见重疾,可赔付300%的基本保额;

包含的这些疾病对少儿高发重疾的覆盖度非常好,堪称市场典范

④忠诚客户权益。如被保人合同到期后年龄≤40,且期间无合同中止、赔付等情况,则满期后60天内可投保复星联合“康乐一生”“达尔文”系列重疾产品,免健康告知、免等待期。

缺点:

①轻症脑中风理赔条件稍微严苛;

②对“确诊初次发生”有明确定义:指被保险人自出生之日起第一次经医院确诊患有某种疾病,而不是指自本合同生效、复效之后第一次经医院确诊患有某种疾病。

也就是先天疾病、既往症不赔。

瑞泰晴天保保

亮点:

①前11年重疾保额呈阶梯性增加,最高增至保额的1.75倍,可有效抵御通货膨胀。

也就是说如果你投保了60万基本保额,到第11年,你的60万保额就变成了105万。

②忠诚客户权益。保单期满后60天内可再次投保《瑞泰瑞盈重大疾病保险》或其它指定的重疾产品,可享受免健康告知等优待投保条件。

③核保:没有问询新生儿的体重、家族病史等问题、儿童常见的肺炎、上呼吸道感染、急性胃肠炎和生理性黄疸(已完全治愈)等病,可以直接投保

④如果等待期内发生轻症或中症,仅仅本次不给付,但不影响等待期满后的任何责任(轻症、中症都不影响),这一点其它产品都没有此保障。

缺点:

①仅有10种中症,种类偏少,仅赔1次;

②少儿特定疾病覆盖率和妈咪宝贝相比,略逊一筹;

③缺少“溶血性尿毒综合症”和“出血性登革热”

瑞华小佩奇

亮点:

①忠诚客户权益。在保障期满(合同到期后)的60天内,购买瑞华在售的其它终身重疾险产品,可以无需进行健康告知、并且没有等待期。

②小佩奇取消了关于先天性疾病的免责限制,通过健康告知后,在投保前未发现的先天性疾病可获得赔偿。

③小佩奇规定了10种特定重疾,在这个范围之内可以最高赔付三次,首次患特定重疾还可获赔双倍保额,间隔期为一年,无分组

④最高保障额度可选择100万

缺点:

①健康告知有些严格

②缺少高发重疾“胰岛素依赖型糖尿病”和“严重癫痫”,也没有少儿发病率较高的“出血性登革热”。

百年大黄蜂2号

优点:

最大的亮点就是重疾保额可以增长,从第二年起会逐年按照5%的复利增长,一直到第11年为止。假设投保80万保额10年后可以增长为130万,甚至超越了晴天保保(因为晴天保保最高限额60万),可以更好地抵御通货膨胀。

缺点:

①少儿高发重疾缺少因疾病或意外导致智力障碍

②大部分少儿特定疾病保障都是保险期间一直有效,但大黄蜂2号却只保到18岁,18岁之后保障终止。

和谐健康慧馨安2018

优点:

当被保人年龄达到5岁之后,慧馨安的保费低于其它产品

适合追求性价比的大龄儿童选择。

缺点:

①轻症保障不足,只能赔付1次

②缺少高发轻症“视力严重受损”

③缺少高发重疾“严重癫痫”

富德生命童宝保

优点:

①高发疾病覆盖率还不错

②5种特疾可以翻倍赔付,5种罕见少儿重疾可以赔付300%的基本保额

缺点:

①缺少少儿高发疾病“严重心肌炎”和“溶血性尿毒综合症”

②健康告知严格

③不能附加投保人豁免

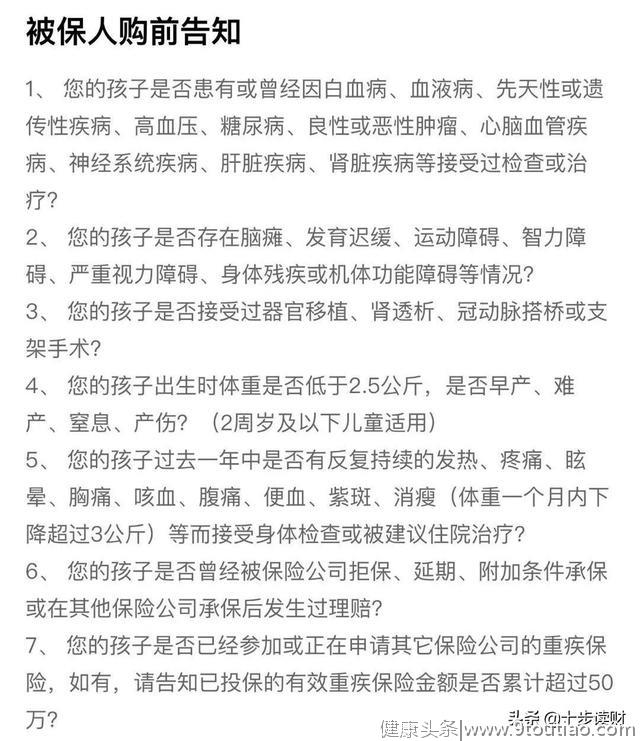

中荷人寿童乐保

优点:

健康告知非常宽松,感受一下

缺点:

①缺少少儿高发重疾——因疾病或者意外导致的智力障碍

②由于此产品的健康告知非常宽松,因此没有智能核保,也没有人工核保

③不能附加投保人豁免

Ending

最后,新出的产品自然会更加有优势,

除了可以借鉴老产品的亮点和特色,改进不足之处,

还要在竞争激烈的儿童重疾险中突出重围,

想要赢得消费者的青睐必然要增强保障

因此就目前来看,儿童重疾险市场,我最推荐的还是妈咪宝贝和晴天保保。

公众号回复“今日头条”,获取一对一保障方案配置服务,帮你花最少的钱,配置最充足的保障