阿童木 | 到目前最优秀的儿童重疾险

18年年底,瑞泰人寿上了一款专为儿童定制的多次赔付重疾,转眼已经19年,在市场认可度也是非常之高的情况下,爸比保也要为大家倾情介绍一下~

在介绍阿童木的详细情况之前,我们先弄清楚儿童重疾的几个关键性问题。

1

对于少儿重疾,“投保人豁免”很重要?

我们先给大家复习一下,什么叫投保人豁免?

投保人就是买保险交钱的人,比如爸爸A给孩子买,爸爸A就是投保人。

有了投保人豁免,如果爸爸A在中途出事了,比如得了轻症、重疾、身故,他孩子这份保单后续的保费就不用交了,但保障依然有效。

有了这一项责任,可以自动屏蔽掉因为大人遭遇不测,失去支付能力,导致孩子的保障失效的风险。让这份保单能保障孩子一辈子,非常人性化。

而且,阿童木本来就自带“被保险人豁免”。

如果孩子在保障期限内得了轻症、重疾,后续保费也不用交了。

虽然我们都不希望得到“豁免”权,但万一不幸真的发生,能少交钱,孩子的保障也不打折,也挺好的嘛。

当然,投保人豁免只是阿童木的一个加分项。它真正受市场认可的是“少儿多次赔付”性价比最高。

“嗯哼?

那你接着说,

我继续吃瓜”

2

小孩有必要买”多次赔付“重疾险吗?

非常有必要。

从医学的角度看,人一辈子罹患好几种严重疾病,是有可能的,尤其是癌症患者。

(1)癌症易复发、转移

相关临床数据表明,部分儿童白血病患者在被治愈很多年后,会出现与白血病等第一次癌症毫无关联的“二次癌症”。

主要是因为他们发育过程中接受的大量的癌症化疗、放疗药物,诱发了新的基因突变。

(2)已患非癌重疾,癌症发生率将上升

对婴幼儿/儿童来讲,本来器官就尚未发育完全,抵抗力还未完善。更别说患重疾后,抵抗力会再次下降,身子会更虚。

人体处于虚弱状态,身体内的某些癌基因或其他潜伏病毒或细菌,可能会逐步的“跳出来”作怪,引发二次患癌或患其他非癌重疾。

(3)越来越多的重疾能够被治愈

现在我们的医疗技术进步得很快,重疾被治愈的可能性更高。痊愈后,他们更加需要重疾险来转移再得重疾,尤其是其他种类重疾的风险。

但患过重疾,基本就和重疾险等健康险绝缘了。多次赔付重疾产品,就完美的解决了这个问题。

但小孩一辈子还很长,充满了各种未知,宝爸宝妈们千万别把自己逼上想买无门的尴尬境地。

老爸~你可别闹

3

给小孩买”多次赔付“重疾,究竟怎么选?

阿童木是市面上唯一一款少儿多次赔付重疾,但哆啦a保的“知名度”也很高。很多爸妈会纠结究竟要怎么选。我们先来详细的说说——

点击可放大图片

1、100种重疾,分5组赔5次,癌症单独分组

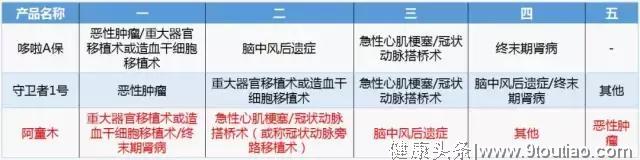

多次赔付的重疾险,最关键看它的疾病分组情况。

市面上的多次赔付重疾险,普遍会把包含的重疾病种分4组/5组(A、B、C、D、E组),同一个组别内的疾病只能赔付一次。

如果把高发的疾病分散在不同的组别里,那获得多次理赔的概率会更高。

其中癌症最好要单独分组,癌症最高发,理赔后也不会影响其他重疾的赔付。

阿童木和其他多次赔付重疾险,6种高发重疾的分组对比如下:

阿童木和守卫者1号的癌症都是单独分组,其他病种均匀分布,加分。

2、12种少儿特定重疾额外赔付,赔付比例最高有300%

市面上的儿童重疾险,在少儿特定重疾赔付上,阿童木是最给力的。

首先是疾病种类多,包括了儿童阶段发病率较高的12种疾病,比如白血病、重症手足口、严重川崎病等。

阿童木保障的12种特定重疾详情

其次是赔付比例高,保障时间长。

如果在7岁前不幸患了这12种病中的一种,额外赔付2倍保额,相当于赔付3倍保额,买50万保额就赔150万。

在8-30岁不幸生病,赔付2倍保额,买50万保额就赔100万。在孩子30周岁前,都能有这个保障。

这12种少儿特定重疾分散在重疾的5个分组里。高发病种白血病单独分组,赔付率更高,超良心。

3、50种轻症赔3次,每次赔付30%保额,不分组,无间隔期

在轻症疾病保障上,对儿童也很友好。保障“中度重症肌无力(多发于1-5岁儿童)、轻度面部烧伤(儿童常见的意外事故)、硬膜下血肿手术”等高发儿童轻症。

4、身故赔现价和保费的最高者

阿童木现金价值走势与之前热销的单次赔付重疾达尔文1号一样,现价走势越来越高,如果保终身,80个保单年度现价接近62%保额,106个保单年度现价=保额。

5、给小孩买,保费便宜

阿童木是专为儿童定制的长期/终身多次赔付重疾险,保费方面很有优势。0岁的男娃买50万,保至终身,30年交,每年只需保费2970元。

6、保障期可选定期或终身,更灵活

家庭配置保险一般先大人后小孩,如果保费预算不多,配完大人的,留给小孩的就没多少钱了。

预算不足,又想给孩子买到更全面的保障,可以选择保至70岁或80岁。只比单次赔付的定期重疾贵一两百块,保障次数、赔付额度都好很多。

7、附带医加壹增值服务,人性化的提供问诊、就诊、绿通就医服务

4

市面热销重疾险对比

1、和大黄蜂2.0相比

● 从保障来看,阿童木更有优势。

大黄蜂2.0,是单次赔付且最高只能保至60周岁。

阿童木能保到终身,重疾5次赔付+轻症3次+轻症豁免+特定疾病翻倍赔付,30周岁前均有特定重疾赔付,保障更长久,7周岁前杠杆超高。

当然,大黄蜂2.0的保额可以按照5%复利增长10年,这是个优势,但保费也不低。

● 从保费来看,阿童木也有优势。

表格中能直观看到,10岁男孩,保额50万,30年交,大黄蜂2.0保到60岁的价格要比阿童木保至70岁的价格还高。

在综合考虑了保障期限、保障内容以及保费的情况下,阿童木性价比更高,如果爸妈给孩子买到终身,不仅能获得更全面的保障,最后还能拿回不低的现金价值。

2、和哆啦A保、守卫者1号相比

守卫者1号是哆啦A保的”加强版“,这三种多次赔付重疾险,形态及保障内容略有差异,很难从同一维度进行对比,简单从少儿投保人群需求上分析:

● 若想要多次重疾赔付保障,阿童木在费率上与哆啦A保很极致,但少儿时期的赔付杠杆阿童木明显高于哆啦A保;更适合小孩买。

另外,因为阿童木定位为少儿重疾险,在轻症病种保障上比另两款都友好,阿童木对3种典型的常发儿童轻症(中度重症肌无力、轻度面部烧伤、硬膜下血肿手术)都有保障到。

● 阿童木有保至70周岁/80周岁的选项,对于预算不充分又有多次重疾赔付需求的客户来说,有更灵活的选择空间。

● 阿童木有优质的增值服务,孩子看病就医更方便,不用排长队。

5

阿童木适合哪类人群?

1、想要孩子有多次赔付、终身的重疾保障

孩子在少儿阶段发生重疾治愈后,出现“二次重疾”的概率比较高,主要是因为他们首次治疗中或接受了大量的癌症化疗、放疗药物,可能诱发新的基因突变。

给孩子买多次赔付的重疾很有必要。

2、在风险保障上高/中经济支出预算的家庭

给小孩买多次赔付的终身重疾,相当于一次性把当下、未来和安全余量都备全了,省心省事。

也不用担心小孩在少儿或青年期出险后,就买不到重疾险,往后的人生只能裸奔。

3、家族病史中罹患重疾病症种类比较多的人群

如果家庭成员都曾罹患过不同的重疾,特别是具有遗传倾向的重疾,那小孩得1种以上大病的概率也会变高,最好给孩子投保多次赔付的重疾险,会更放心更稳妥。

以上就是爸比保的测评,如果又想要了解更多的朋友,可以留言给我们咨询~