螺纹钢反复补缺口 热卷整体供应偏紧 铁矿主跌浪结束

1、从实际利润来看,当前钢厂生产利润高,远高于2016年同期,且超高利润持续时间长。

1)绝对利润高:当前螺纹钢厂实际利润为1060,该值为2011年以来高点区域。2017年2月1日-6月27日利润均值为803;2016年2月1日-6月20日利润均值为242。

2)高利润维持时间长:以利润超过500元作为标准,2016年4月11日开始,持续16天。本轮从2017年2月20日至今,持续时间已经89天。市场的一部分,受相关市场的影响和传导;期货价格直接由盘面多空争夺的力量决定,短期走势同现货未必是同步的。

2、从钢厂产量来看,中钢协统计的国有重点钢厂的产量6月初再度出现快速上升,创年内次新高,且明显高于往年同期。统计局公布的2017年5月日均粗钢产量,达到了233.1万吨,为历史次高位。

3、从库存来看,钢厂库存方面,以山东地区钢厂为例,山东钢厂库存为22.9万吨,2016年同期为23.25万吨,更低于2015年的37.51万吨。从降库速度看,从2月初至今,2017年库存下降48.86%,2016年为21.98%,2015年为23.46%,2017年库存下降为近3年最快。

全国建材钢厂数据,当前库存为311.85吨,2016年同期为373.15万吨,2015年同期的532.97万吨。从库存下降幅度看,2017年从2月末至今,钢厂建材库存下降17.98%,2016年同期下降11.98%,2015年同期下降0.11%。

社会库存方面,五大品种钢材社会库存,当前库存为974.1万吨,2016年同期为886.74万吨,2015年同期的1281.07万吨。从库存下降幅度看,2017年春节第四周至今,库存下降幅度达到40.77%,2016年同期为30.12%,2015年同期为19.50%。

螺纹钢社会库存,当前库存为389.9万吨,2016年同期为380.79万吨,2015年同期的626.95万吨。从库存下降幅度看,2017年春节第四周至今,库存下降幅度达到55.02%,2016年同期为41.15%,2015年同期为21.41%。

建材类钢厂库存+社会库存,当前库存为821.04万吨,2016年同期为870.18万吨,2015年同期的1286.61万吨。

从库存下降幅度看,2017年从2月末至今,库存下降幅度达到44.84%,2016年同期为28.26%,2015年同期为11.04%。

4、2016年下半年开始,国家逐步关停中频炉,中频炉对应的成材类型是盘螺和螺纹。2016年全国钢筋产量2.008亿吨,盘条1.421亿吨,合计3.4亿吨。中频炉关停的口径在6000万吨-1亿吨不等,如果以6000万吨计算,由于中频炉的关停,螺纹和盘条的产量下降15%;如果以1亿吨计算,螺纹和盘条产量将下降29.4%。

5、第一次确认缺口:螺纹(以1710合约收盘价为标准)从2月3号的3089到3月16号的3439,历时一个半月左右,上涨350,涨幅11%。3439高点对应的盘面利润494,实际利润830。在此期间现货涨幅450,涨幅13.8%。上涨诱因是从预期和现实都认为螺纹在中频炉限产下供应收缩且需求有旺季利好。

第一次预期缺口补齐:螺纹(以1710合约收盘价为标准)从3月16号开始下跌至4月19号的2852,下跌664,跌幅19%。2852低点对应的盘面利润331,实际利润543。在此期间现货下跌510,跌幅13.7%。下跌诱因是现货上涨乏力之后,悲观预期占据上风,预期螺纹作为估值最高的品种,会吸引一切其他品种的铁水流入、出口回流以及电炉投放。

6、第二次确认缺口:螺纹(以1710合约收盘价为标准)从4月19号2852反弹到5月22的3342,上涨490,涨幅17.2%,3342对应的盘面利润792,实际利润1252,在此期间现货上涨610,涨幅19%。上涨诱因是现货缺货止跌,库存大幅下降,期货只能被动修正节奏错误。

第二次预期缺口补齐:螺纹(以1710合约收盘价为标准)始于5月22号的下跌,至6月5日收盘的2939,期货高点下跌383,跌幅11.462%,2939对应的盘面利润570,实际利润1167。在此期间现货下跌390,跌幅10.23%。

下跌的性质跟3月16号类似,首先是现货上涨乏力,然后悲观预期重新占据上风,悲观预期除了宏观经济下行、房地产调控之外,还有部分内容上的更新,上一轮是热卷铁水转化为主,这一轮是淡季需求以及电炉增量为主。

自5月22日下跌以来,螺卷的价格低点出现在6月5号,而6月5日反弹至6月23日,螺纹期货反弹168,华东现货下跌170。也就是在此期间,以盘面向上、现货向下的方式修复了基差。但是从6月26号起,现货底部确立,盘面从贴水修复式反弹演变为期现共振式反弹。

7、从后期看,有两种可能的路径:1)当前需求只是正常季节性调整;2)后期需求崩盘。

1)当前需求只是正常季节性调节(大概率事件)

5月底类似于利好出尽,华东从价格洼地变成高地,6月供应环比5月显著上升,6月需求受制于半年度资金紧张、梅雨影响环比明显回落,导致现货回调压力极大。

6月底则类似于利空的尾声,利空而言,梅雨还在,需求没有放量,供应继续有增量,宏观预期继续悲观。但是有边际利好,首先是华东从价格高地调整到了洼地,意味着资源流入会逐渐减少,价格将有抗跌性;其次7月供应会出现边际减量,目前已知的钢厂包括唐山、山东、安徽钢厂都有高炉检修计划。也就是无论从区域价差的角度,还是全国供应的角度考虑,7月供应边际上都可能有减量。

而需求的角度,随着半年度资金紧张这个最大的制约因素缓解,以及6月下旬山东农忙结束、7月中旬华东梅雨结束,需求只会边际改善,无法进一步边际恶化。

2)需求在7月份之后崩盘,则需要考验成作为边际增量的电弧炉成本支撑

6月5号价格低点的时候,是远月先企稳的,1805在2670打不下去了。01和05的价差压缩到上市以来最低值31。2670是一个什么概念呢?当时电炉的完全成本是2600,高炉的完全成本过磅也差不多这个区间。热卷—铁水流向螺纹造成短缺

1、现象

1)从热卷来看,热卷期货反弹414,现货反弹380,热卷期现贴水收敛有限。

2)5月23日之后,热卷走势不管是期货还是现货,明显强于螺纹钢,体现为热卷-螺纹价差的迅速收敛。

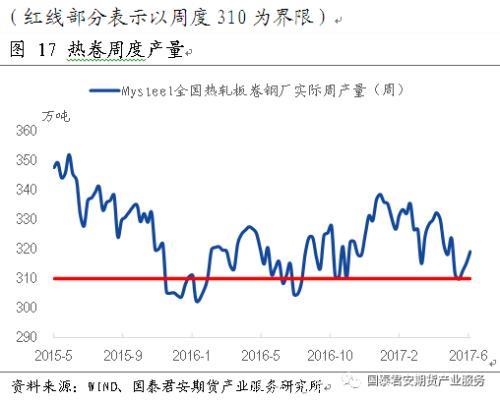

2、驱动:卷-螺价差收敛的核心驱动,是热卷铁水向螺纹钢转移,并造成热卷产量的不足。从近三年产量数据来看,热卷周度低于310万的时间不多,310万以下的周度产量容易引发供应紧张的问题。

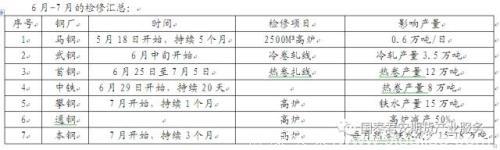

3、供应:从供应的变化看,6-7月份热轧产量的恢复远小于检修带来的产量损失

6月-7月的检修汇总:

(1)马钢方面计划于5月18日开始对一座2500M??高炉停产大修,历时5个月,预计影响铁水产量0.6万吨/日,7月影响产量18万。

(2)首钢6月25到7月5检修一条热卷扎线,影响热卷产量12万。

(3)中铁6月29号起检修20天,影响热卷产量8万。

(4)攀钢攀 枝花基地7月份高炉大修,检修一个月,影响产量15万吨,攀钢钒本月不接单。

(5)通钢铁水不足,热轧控量,1780mm高炉减产50%。

(6)本钢7号高炉下月开始检修3个月,每月热卷铁水减少15-18万。

4、库存:社会库存来看,目前整体热卷社会库存比去年同期高62.71万吨,相当于34%的增幅。从下游库存来看,空调库存是去年同期的134%,汽车库存是去年同期是114.78%,下游库存同比也明显偏高。但利好的方面在于,库存从高位都有一定程度下滑,都出现了边际改善

5、需求:由于热卷的需求较为分散,我们从更具代表性的冷轧下游需求来看。汽车方面,广义乘用车产量2017年1-5月累积同比增加3.55%。家电方面,2017年1-5月,空调累计同比增加22.38%,家用冰箱累计同比增加3.87%,彩电产量累计同比下降6.64%。从总量的角度,截止到5月,汽车和主要家电品种的累积产量值基本是持平微增状态。

6、结论:从供需来看,目前310万的热卷周度产量,对应总量下滑并不明显的需求水平,已经造成热卷的整体供应开始紧张,这个结论,从近期加速下降的热卷和带钢库存,以及短期价格反弹300多,利润反弹500多可以得到佐证。

那么,解决问题的主要方式,就是热卷的供应上升。而热卷供应上升有三种方式。

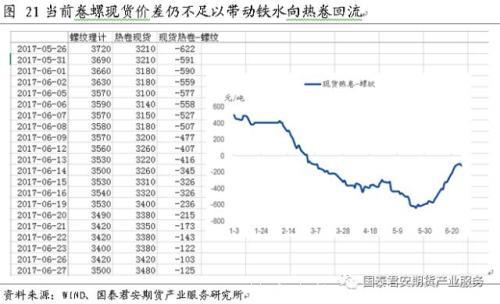

一是转向螺纹的铁水重新回流热卷(这是本轮变化的主要力量),但由于目前螺纹比热卷依然高出120,所以从价差角度,这部分供应无法实现;

二是正在进行的检修结束,形成供应恢复,但6-7月份热轧产量的恢复远小于检修带来的产量损失;

三是替代品种带钢的产量上升,这一部分量受制于钢坯和带钢的加工利润,整体增量也较为有限。同时,南北价差倒挂,导致北方资源南下受阻,也会造成华东到货不足,持续加快库存消耗。

本轮热卷上涨的主要原因,不在于热卷的需求好转,而在于铁水的供应向螺纹倾斜后,热卷供应缩量。在螺纹钢的铁水向热卷回流前,热卷对于螺纹钢的强势将延续。而如果只是供应引发的上涨,那7月底热卷涨势可以终结。

但是如果后期冷轧需求接力,本来热卷反弹的幅度和空间可以再度扩展,相当于由单轮驱动扩展到双轮驱动。铁矿—主跌浪结束

1、今年做铁矿,需要克服往年螺矿同涨同跌的心理。从期货螺纹/铁矿的指数比值看,2017年1月以来,螺矿比连创新高,持续位于7以上高值。从440的铁矿对应的螺纹来看,2015年至2016年的均值为2272,当前对应螺纹为3510。

螺矿的分化在2014年同样遇到过,体现为铁矿的趋势下跌和螺纹钢价格的节奏性反复,造成螺纹/铁矿价差不断走高。当时的背景是,铁矿石在2014年是增产初始年,边际增量快速释放。又遇到钢材需求处于下行周期。

2、供应压力:造成2017年上半年铁矿偏离螺纹出现下跌,原因在于一方面,矿山增量集中于中高品矿;另一方面,港口超过1亿吨的库存使得钢厂补库意愿较弱。

2017年增产项目集中在高品矿上,如果加上非主流,那么进口总量有望超过8000万。最新一期45港口铁矿库存为14539万吨,2017年以来,港口库存始终维持一亿吨以上。

3、需求减量:从钢厂来看,钢厂铁矿库存可用天数从35天下降到当前的22天,钢厂有明显的去库过程。去库的过程也是需求下降的过程。

4、废钢替代:2016年下半年开始,由于中频炉的关停,废钢价格大幅下挫,废钢对于铁矿的比价优势出现,这就意味着钢厂对于铁矿的使用量因为废钢的增加而下降。

5、指标钝化:一,铁矿的价格低点出现在6月13,当时是418.5,在6月27号大涨之前,铁矿的期现横盘接近1个月。而6月27日的收盘价是456.5,收盘价反弹了38,现货价格上涨17。

二,从高低品价差来看,5月中旬之后,高品矿和低品矿的价差始终维持在120-130元/吨附近,持续近1个月。

三,从期货来看,6月27日之前,铁矿1709-1801,铁矿1801-1805价差小于10,处于极低区域,即使在2015年12月初,最为悲观的288元/吨时,近远月价差也只是到了6。

6、铁矿如何确认底部:3-5月期间,铁矿跟螺纹大幅劈叉,主要在于自身矛盾足够突出,突出到可以形成足够的重力带动它脱离螺纹独自下跌。尽管价格到了这个位置,已经进入到部分主流矿山和国产矿山的减产区域,但低价的杀伤程度和维持的时间还不够。

参考15年经验,铁矿普氏指数在50美金以下下持续时间长达114天(2015年10月28号到2016年2月19号)才使得铁矿高成本矿有效出清。

而如果对比现在的普氏与当时的普氏均价,可以看到,目前的普氏57.15比当时的43.38美金均价高13.77美金,折人民币约94元。

所以分别从低品矿和普氏的对比来看,虽然目前的普氏指数相对较高,仍在55美金以上,但低品矿价格已经落入当时普氏在50美金以下的价格区间。

7、边际改善:进入4月份后,国产铁矿山的产能利用率已经出现下调(69.5%到66.5%)的现象。但外矿的减产并不明显,有效出清需要更长时间的低价格。

8、结论:铁矿今年的终极任务,是解决过剩问题,目前来看,有开始解决的迹象,比如国产矿有部分减产,印度矿减少发货,但从解决的时间和数量来看,显然还是不够的,也就是减产的量无法造成港存下降,甚至港存下降的预期都没有形成。

所以大概率铁矿还在下跌趋势里,只是下跌的主跌浪已经结束,这里要新一轮下跌,除非两个条件形成。第一,港存进一步积累形成新的抛压,第二,螺纹价格崩盘引发钢厂利润大幅压缩。

新的矛盾没有形成之前,铁矿这里维持横盘震荡。而如果螺纹开始新一轮反弹,铁矿有可能会跟涨,但不是趋势上涨,还是一个反弹节奏,然后重新下跌,等待矿山出清,港存下降这个终极矛盾解决。

全品种结论

共振OR分化:今年上半年是各品种分化行情,螺纹反复测试缺口,形成了两个高点;热卷供应压力叠加去库压力,震荡下跌;铁矿在自身矛盾和市场预期转空的双重压力下,从高位震荡转为流畅下跌。也就是品种间无法形成共振,难以找到串联主线。

但是经过了长达半年的消化之后,螺卷价差逐渐回归合理,铁矿自身矛盾阶段性消化到位,部分品种部分港口出现了阶段性紧缺的情况(主要是前期混合粉和纽曼粉发货都有减少,从而导致了pb的需求增强和库存下降,曹妃甸、京唐港PB紧缺),甚至双焦现货在6月下旬也出现了触底反弹迹象,也就是这里如果启动涨势,有可能是共振行情,这是跟上半年最大的区别。

而各品种因为基本面的特点和矛盾不一样,也许价格表现和时间上会有分化,但反弹的结束一定是以龙头力量衰竭为标志。

延伸阅读:

专题报告——热卷:铁水给螺纹了,热卷怎么办?一、5月中旬后,热卷的价格持续强于螺纹钢

2017年1-5月,建材系品种的螺纹钢价格持续走强,螺纹钢的吨钢利润也超过了1000元/吨,其原因在于2017年去产能所针对的“淘汰地条钢、中频炉”等措施,最直接受益的是棒材类品种,与板材类的热卷等品种关系不大。从需求来看,在宏观去杠杆的大背景下,市场认为随着车辆购置税等优惠的减少,汽车、家电等板材下游需求将持续走弱,可以印证的是同样与汽车行业密切相关的天然橡胶走势疲弱。对于板材而言,不管从供应或者需求上,都没有可以看到的亮点,这也是2017年1-5月上旬板材价格持续弱于螺纹的主要原因。

然而5月中旬之后,我们发现热轧卷板的走势明显强于螺纹钢,体现为相比于5月23日热卷-螺纹的价差峰值-643元/吨,到6月27日收盘,热卷的现货上涨230元/吨、热卷期货1710合约上涨197元/吨,同期的螺纹钢现货下跌280元/吨,螺纹钢1710合约下跌71元/吨。现货热卷-螺纹从-643元/吨变成-125元/吨,1710合约热卷-螺纹从-142元/吨到126元/吨。

从利润也可以看到,热卷期货利润-螺纹钢期货利润差和热卷现货利润-螺纹现货利润差同样在5月份出现了逆转。

二、带动本轮热卷走强的原因,在于供应缩量,而非需求超预期释放

市场部分观点并不看好热卷的上涨,理由是热卷的库存仍然较高,下游需求也没有看到有效改善。从社会库存来看,目前整体热卷社会库存比去年同期高59.79万吨,相当于31.75%的增幅。主要城市来看,除上海略低于去年外,天津、乐从的库存远高于去年同期水平,社库整体压力偏大。

从下游库存来看,空调库存是去年同期的134%,汽车库存是去年同期是114.78%,下游库存同比也明显偏高。但利好的方面在于,库存从高位都有一定程度下滑,都出现了边际改善。

需求方面,热卷的需求较为分散,我们从更具代表性的冷轧下游需求来看。汽车方面,广义乘用车产量2017年1-5月累积同比增加3.55%。家电方面,2017年1-5月,空调累计同比增加22.38%,家用冰箱累计同比增加3.87%,彩电产量累计同比下降6.64%。从总量的角度,截止到5月,汽车和主要家电品种的累积产量基本是持平微增状态,但从单月产量的角度,各品种产量基本都处于高位回落的状态,我们并没有看到需求环比在5月份超预期上升的现象。

需求没有超预期释放,带动5月中下旬开始的热卷价格强于螺纹钢,来自于供应的变化。从近三年产量数据来看,热卷周度产量低于310万的时间不多,热卷周度产量一旦低于310万容易引发供应紧张的问题。2015年低于310的周度产量时间为4周,2016年为9周,2017年为1周(2017年6月2日当周)。本轮热卷产量下降的主要原因是4月份之后,由于螺纹利润远高于热卷,铁水从热卷向螺纹钢转移,导致热卷产量迅速下滑。

在当前的供需格局下,热卷的库存出现了快速下降,说明热卷的供需由于铁水向螺纹钢转移,而出现了供小于求的现象。

受热卷带动,与之相关的唐山带钢库存也较之前明显下滑,热卷-带钢价差也从4月12日的-150元/吨,修复到6月27日的60元/吨,热卷对于带钢的价格压力下降。

三、在建材类铁水向热卷出现转移前,热卷对于螺纹钢的强势将继续维持

从近期加速下降的热卷和带钢库存,以及热卷价格、利润的快速反弹可以得到佐证,当前热卷已经出现了供需缺口。那么,解决矛盾的主要方式,就是热卷的供应上升。热卷供应上升有三种方式:

1. 正在进行的检修结束,形成供应恢复

通过关注6-7月份热卷厂的检修和产量恢复的信息。我们发现,6-7月份热轧产量的恢复远小于检修带来的产量损失。

这一部分量受制于钢坯和带钢的加工利润,整体增量较为有限

3. 转向螺纹的铁水重新回流热卷(这是本轮变化的主要力量)

从铁水分配的机理分析,热卷生产利润必须重新高于螺纹钢,铁水的回流才能实现。从热卷、螺纹钢的生产成本看,热卷比螺纹钢成本高150-200元/吨不等,至少需要热卷的价格比螺纹钢高150元/吨以上,才会带来铁水向热卷重新回流。但从当前的价差看,螺纹仍然高于热卷122元/吨,铁水向热卷的回流没有驱动。

综上,本轮热卷强于螺纹钢的驱动力在于热卷的铁水流向了螺纹钢,必须以螺纹铁水回流热卷才能解决热卷供需局面。在热卷现货价格高于螺纹钢,并足以驱动铁水回流热卷的条件触发前,热卷对于螺纹钢的强势将能够延续,热卷供小于求也将带动其现货价格的进一步上行。

同时,本轮热卷反弹主要走的是供应减少逻辑,供应减少的驱动力在7月底或开始减弱。但如果后期冷轧需求接力,那么热卷反弹的幅度和空间将可以再度扩展,热卷的行情有望从供应单轮驱动转变为供需双轮驱动。

但需要注意的是,今年跟16年最大的区别在于,16年是下游需求上升和补库同时进行的一年,今年则是需求增速回落以及去库的一年,所以今年卷板反弹的强度和持续性,大概率会弱于16年。