这款海外癌症医疗险,设计者一定是“疯子”!

这几年医疗险的发展可谓是日新月异,报销范围不断扩大,增值服务不断增加。在追求保障福利的同时,更多消费者还希望获取更多优质医疗资源。连赴港、赴日、赴欧美治疗,现在通过买商业医疗险,这些都可实现。

医疗险的竞争越来越激烈,从过去的1年期产品,激励到5年期、6年期、30年期,现在甚至还出现了终身医疗险。

当然,保险期间越长,保费越贵,于是保险公司想到了限制病种来控制保费,但是在保乎精算君看来,那款终身医疗险的设计师,应该是“疯子”!

一、个人医疗保障的进阶过程

一、个人医疗保障的进阶过程 说这款长期医疗保险前,我们还是来做个小铺垫,看看个人医疗保障的进阶过程:

国家医保->低端商业医疗险->中端->高端

社会医疗保险体现了公平分配原则,是个人医疗保障的根本,通常是强制购买。商业医疗保险更多为自选的,允许消费者为不同级别的医疗服务买单。

2016年从中端医疗险从开始,商业保险公司突破过去低端商业医疗保险的报销限制,将社保范围外的医疗费用都纳入报销范围,同时不断升级提供更多的增值服务:严重疾病就医绿色通道、医疗费用入院提前垫付、国内质子重离子特殊医疗医疗费用报销、甚至还有外购药品费用报销等,目前还有一些中端医疗险开始往严重疾病VIP病房医疗费用报销、严重疾病(例如癌症)海外医疗报销等医疗资源方向去拓展。

所谓中端医疗保险,就是目前各种百万医疗保险,互联网上比较典型的产品有平安健康险的E生保、众安保险的尊享E生、复星健康的乐享一生、人保健康的好医保等。

但是医疗资源永远都是有限的,特别是公立医院的公共资源,于是,就催生了各种公立医院的国际部、特需部,还有各种私立医院和昂贵医院,商业医疗险随之也开始进化到向高端医疗险进化。

高端医疗险不仅能解决上述“VIP”医疗资源的问题,还能连接全世界的医疗网络,为患者提供全球范围内的就诊服务。不过,它的价格也相当高,动辄一两万甚至十几万一年的年交保费,让一般人望洋兴叹。

但是在家人罹患严重疾病时,只要有一丝机会也是不愿意放过的,甚至连遥远的海外医疗也愿意尝试。所以,在高端医疗险中,也开始出现了分支:针对严重疾病或者一类疾病的海外医疗险。

二、严重疾病海外医疗保险按照风险发生概率,门诊医疗服务发生频率高但损失金额小,更注重医疗服务的体检。但因为理赔工作量大、运营成本高、道德风险容易诱发等特征,占据了保费的大部分。

如果我们依旧能利用高端医疗保险的海外医疗资源,但将保障范围内“非重大医疗风险的”部分去掉,例如门诊,体检、牙科、眼科等,再将承保的疾病范围进一步缩小到重大疾病范畴内,这样能否将保费降低到普通人支付能力范围内?

这也就是严重疾病海外医疗险的设计思路。

在2016年,市场上出现了这类产品,以平安和MSH的海外严重疾病医疗保险为代表,针对包括癌症和癌前病变在内的多项严重疾病,提供海外治疗医疗费用报销,医疗资源方面,联合海外部分顶级医院,提供二次转诊安排、专人陪诊、旅费报销、海外医疗费直付等服务。

以平安的产品为例,它是采用YRT(自然费率)的定价方式,设计成一年期(逐年续保)的产品。而最近,一个“疯子“精算师设计了一款可以保终身的同类医疗险 - 复星联合健康鑫联星癌症海外医疗保险,精算君认为这是一次非常大胆的尝试。

下面,我们来对比看看这两类产品。

(一)平安海外重疾医疗保险

点击可查看高清大图

平安健康的这款产品一共支持三个计划,按照可保的疾病范围、报销限额、福利标准进行区分。除了癌症之外,平安健康还为冠状动脉旁路移植手术(冠状动脉搭桥手术)、心脏瓣膜置换或修复、活体器官移植、神经外科手术、骨髓移植这五项严重疾病提供海外医疗转安排和费用报销福利。

(二)复星健康鑫联星癌症海外医疗保

点击可查看高清大图

直观对比看,复星与平安健康的海外抗癌卫士(计划一)在基本的保障福利上比较类似,但是一款产品是1年期短期险,一款产品是长期险。

那为什么长期医疗险是一个非常大胆的设计?

下面听精算君说说。

报销型医疗险,别看保额300万、600万甚至800万,其实只是一个报销限额,理赔是按实报实销来执行,而未来疾病治疗方案的变化和医疗费用通胀水平才是决定这类产品价格的关键。

为了对抗通胀,保险行业普遍做法是做成一年期产品,一旦未来医疗费用通胀不受控制,保险公司就可以按需调整产品续保价格,应付医疗通胀。

而复星健康的这款长期医疗保险,其实保险公司要承担的风险就会相对更高,因为即便未来医疗通胀发生剧烈波动,保险公司也无法像一年期产品那样快速调整,必须按照固定的收费,接着承担赔付责任到合约终止。

也正因为这个原因,复星限制可保的疾病只有癌症(及癌前病变),精算君考虑,可能是因为目前海外治疗方案相对比较成熟,未来的医疗费用会相对可控和可预测。

但总体而言,仅从产品的角度说,精算君还是要给复星健康点个赞,除了之前的达尔文1号之外,这家公司又做了一款“出人意料”的产品!

三、上述两款产品的消费建议消费者可能会问:

究竟是买一年期的产品逐年续保,还是买长期险固定期间按照固定金额完成缴费,长期保障?

要回答这个问题,我们还是先从保费的角度来看。

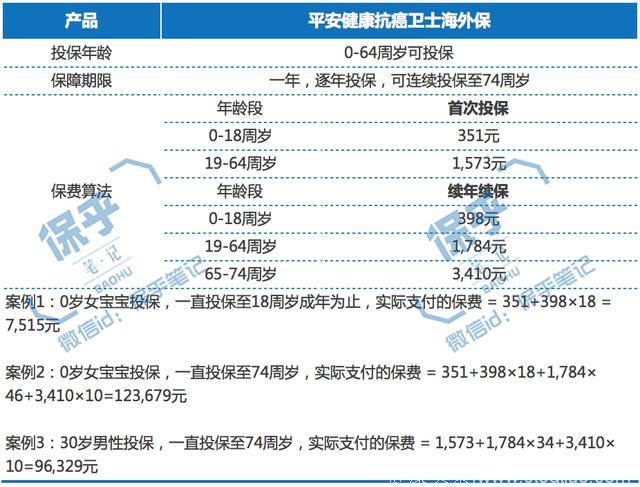

从直观的价格比较,1年期的平安健康保险的抗癌卫士海外保在未成年人阶段的确具有非常强的竞争力,精算君本人在2017年年初也给自己的女儿投保了这份计划,而且考虑至少在女儿成年之前会坚持连续投保。

点击可查看高清大图

如果按照现有费率表,一直连续投保至女儿18周岁为止,购买平安抗癌卫士海外保累计需要支付7,515元的保费。

但是,精算君也会担心,如果这款产品突然听说或者价格被突然大幅提高,精算君女儿可能会无产品可选。而且,经过2018年19号文后,平安海外抗癌卫士的续保条款变得有点不太明确,原来不以身体状况变化或者理赔影响续保的条款被删除,精算君后续还要向保险公司求证目前最新的连续投保规则。

所以,考虑到这点,复星这款产品无疑是不错的选择。毕竟作为长期险,对于消费者保单一旦签发,即便保险公司赔穿了,也只能按照最初约定的保费向我们收保费,并且一直承担保险责任到合同期限终止。

而且,长期险还有一个好处就是,无论如何都有现金价值的累积,退保可以拿回一些钱,可以满足部分消费者“没理赔钱不能完全白花”的消费心理。

从保费预算的角度说,同样是0岁的女孩子,即便购买保障到70周岁的产品,选择20年交的情况下,每年需要支付2,580元,未来20年共需要交51,600元,精算君认为这个价格,目前多数家庭还是可以承担的。

点击可查看高清大图

随着年龄的增加,例如到了30周岁,保费大概是0岁孩子的2-3倍左右,对于这款相对小众的产品来讲,是否值得买,精算君更建议考虑的是,我在国内的保险是否买齐全了?是否有考虑过癌症的出国治疗?另外是否还有额外的钱来买这份保险?

其实,因为目前国内没有太多可参考的长期海外癌症医疗保险定价模型或市场竞品,连精算君都无法证实产品的定价是否划算。

另外,精算君还希望从直观的保险福利来看看平安健康和复星健康两款产品的差异:

1. 保额

只要各年度累积的医疗费用报销额达到了600万人民币(目前相当于88万美元),复星健康的这款产品就会效力终止。

而平安健康是1年期产品,在产品未停售可续保的情况下,每年都可以提供300万人民币(目前相当于44万美元)的报销额。

对于海外癌症治疗费用来讲,精算君以美国顶级医疗一次乳腺癌治疗为例:

目前来看,复星健康这款产品至少可以支持两次癌症治疗,即包含首次癌症发病以及一次癌症复发后的治疗,目前的600万长期报销额度还是比较够用了!

2. TPA服务商

TPA(Third Party Administrator)通常是医疗保险背后医疗服务的提供方,给客人安排医疗资源,为保险公司提供理赔外包服务。两款产品的TPA服务商分别是BEST DOCTORS(平安健康采用)和QTC Care(复星健康采用)。

其实TPA+保险公司经营高端医疗险,已经是司空见惯,较为典型的是中国人寿与GOODHEALTH WORLDWIDE(隶属于安泰保险)合作推出的全球医疗团体保障计划,太平养老与欧乐旅行援助(ERV)合作推出的太平盛世环球团体医疗保险计划等,当然,还有大名鼎鼎的MSH、BUPA等TPA公司。

说白了,这些TPA就是一个全球医疗资源的居中联络人,他们本身可能是一家医疗咨询服务平台(例如目前的平安好医生)、甚至可能在经营医院、诊所和养老院。

据精算君了解,BEST DOCTORS其实已经被多家保险公司接纳使用成为海外医疗服务提供商,而QTC Care精算君算是第一次听说,后续还需要做仔细的功课研究才能知道这家TPA的实力。

不过,总体来讲,精算君认为保险公司不会自打招牌,让TPA坏了自己的产品名声,在选择TPA时应该有充分的考虑。

保乎·小结作为消费者,对这类型针对重大疾病的海外医疗保险,精算君现阶段更多应该讨论“要不要”,而不是“好不好”,因为从产品的保障功能说,这类产品的确非常小众,精算君强烈建议优先满足国内保障的前提下,再来考虑。

因为目前这类型产品在国内比较少见,尤其是像复星这类长期险,所以这篇文章精算君是从产品介绍的角度来写。

当然,如果你认为有需要买,那是选择平安健康这类1年期产品逐年交费连续投保,还是选择复星健康鑫联星这款长期险,精算君认为最终还是要看你的钱袋子以及基本的保险消费理念。如果你希望“续保有保障”、“没理赔保费不能白花”,那么复星的产品无疑更合适。

如果对这类产品感兴趣,后续精算君可以组织产品讨论的微信小群,大家一起聊一聊。

欢迎关注保乎笔记同名微信公众号!