年销1374亿!阿达木单抗药物国内外市场进展如何?

阿达木单抗由艾伯维(Abbvie)研发,于2002年12月31日获得美国美国食品药品管理局(FDA)批准,2003年9月8日获得欧洲药物管理局(EMA)批准,2008年4月16日获得日本医药品医疗器械综合机构(PMDA)批准,2010年2月26日获得中国食品药品监督管理局(CFDA)批准上市,并由艾伯维在美国、欧洲、日本和中国市场销售,商品名为Humira。

阿达木单抗是一种肿瘤坏死因子(TNF)拮抗剂,通过与TNF-α特异性结合,阻止TNF-α激活p55 and p75细胞表面的TNF受体。该药批准的适应症包括类风湿关节炎、幼年特发性关节炎、银屑病性关节炎、强直性脊柱炎、儿童克罗恩氏病、溃疡性结肠炎和斑块型银屑病。

Humira是一种皮下注射用溶液,含10 mg/0.2 mL、20 mg/0.4 mL或40 mg/0.8 mL阿达木单抗,填充于玻璃注射器、填充笔或玻璃瓶中。成人推荐剂量为:类风湿关节炎、银屑病性关节炎和强直性脊柱炎,每次40 mg,隔周一次;成人克罗恩氏病和溃疡性结肠炎,第1天给予160 mg,第15天给予80 mg,第29天给予40 mg,之后40 mg隔周一次;斑块型银屑病,初次给药80 mg,间隔一周后给予40 mg,两周一次。儿童推荐剂量为:幼年特发性关节炎,10 mg(体重10-15 kg),20 mg(体重15-30 kg)或40 mg(体重30 kg),隔周一次;儿童克罗恩氏病(体重17-40 kg),第1天给予80 mg,第15天给予40 mg,第29天给予20 mg,之后20 mg隔周一次。

基本信息

阿达木单抗API信息

阿达木单抗药理作用

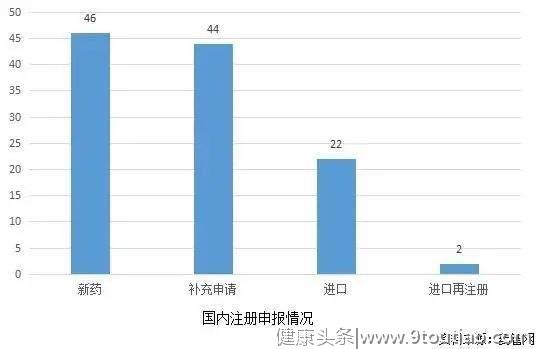

中国注册申报

目前国内注册申报情况如下图。有46个申报为新药,44个补充申请,22个申请进口,2个进口再注册。

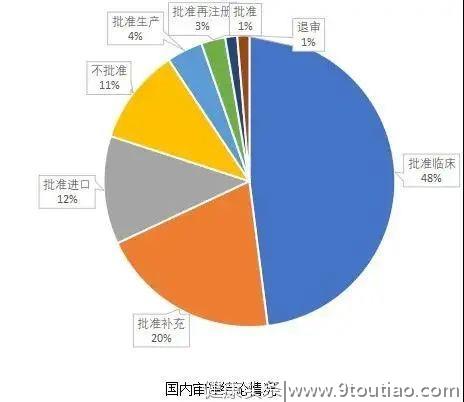

批准临床的占比为48%,批准补充的占比20%,批准进口的占比12%。仅有11%的审评结论是不批准。

上市批准

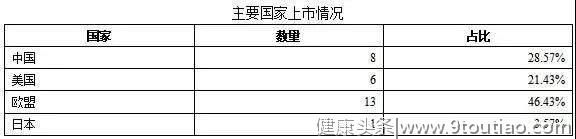

全球上市情况

全球主要地区和国家共计上市28个阿达木单抗品规,中国上市8个,占比28.57%。

主要上市国家和地区

国内有3家企业已经上市阿达木单抗,上市规格均为40mg/0.8ml。且阿达木单抗已经进入国家医保(2019版谈判)乙类。

美国上市6个阿达木单抗产品。

欧盟上市13个阿达木单抗产品;Sandoz GmbH一个企业上市3个产品。Fresenius Kabi Deutschland GmbH和Amgen Europe B.V.均上市2个产品。其他企业均上市一个产品。

日本目前上市1个阿达木单抗产品。

阿达木单抗全球销售额呈现缓慢上升趋势,2019年,销售额达到1374亿元人民币,2018-2019年增长率为5%。

阿达木单抗全球销售情况(单位:亿元)

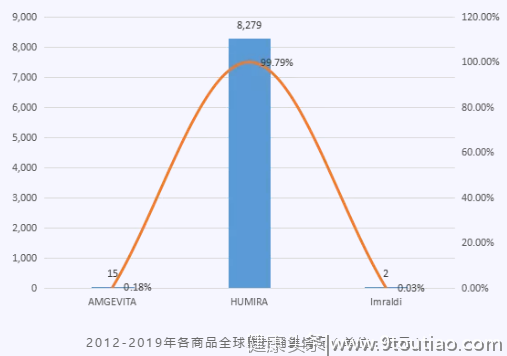

2012-2019年,全球主要销售产品为HUMIRA,占整个全球市场份额的99.79%。

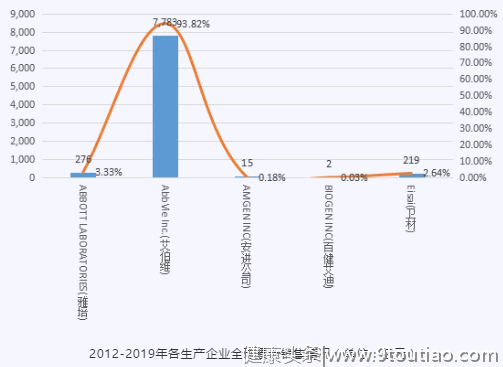

2012-2019年,全球销售Top1的生产厂家为AbbVie Inc.(艾伯维),占整个全球市场份额的93.82%。

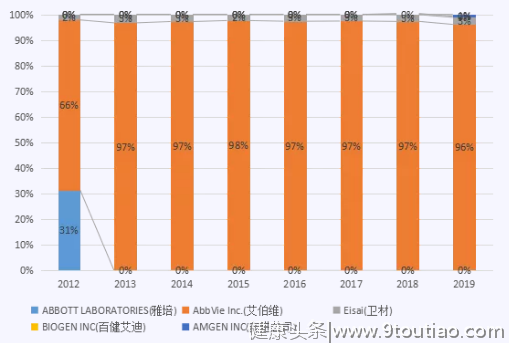

ABBOTT LABORATORIES(雅培)公司在2013年之后,产品未销售。2018年,BIOGEN INC(百健艾迪)企业开始进入阿达木单抗市场,开始瓜分市场份额。2019年AMGEN INC(安进公司)进入阿达木单抗市场。AbbVie Inc.(艾伯维)从2012年开始,一直处于处于阿达木市场龙头企业的地位。

各年份各企业销售额占比概况(单位:%)

FDA在批准阿达木单抗的适应症为类风湿关节炎后,陆续批准了银屑病关节炎、强直性脊柱炎、克罗恩氏病、溃疡性结肠炎、慢性牛皮癣、化脓性汗腺炎和幼年特发性关节炎等17个适应症。所有适用症的销售总额在2019年达到近200亿美元。

阿达木单抗,已经有艾伯维原研药修美乐上市。长期以来,由于修美乐价格高、获批适应症较少(海外17个适应症获批,国内3个适应症获批)、医保覆盖不足等原因,修美乐国内业绩惨淡。主要原因为价格过高,每年需要耗费20+万元(7800元/支,疗程每两周一支)。

目前为止,阿达木单抗在内地获批三个适应症,分别是:类风湿性关节炎、强直性脊柱炎、银屑病。假设三种基本患者存量为1000万人,且国产阿达木单抗价格为4万元/年,医保支付后自费为2万元/年。存量患者渗透率即使只有1%,市场规模也高达=1000万人*1%*4万元/年=40亿元。存量患者渗透率如果达到5%,市场规模将高达200亿元,所以国内市场空间值得挖掘。