未来多个品种独霸市场!被低估的口腔赛道细分龙头(300653)

随着时代天使港股招股的临近,市场眼球都被隐形正畸赛道的“丰乳肥臀”所吸引。

殊不知,和正畸赛道一样好的种植赛道,一家A股的相关细分龙头即将迎来近几年内最好的时刻。

它,就是正海生物。

一、矛与盾:再生医学行业的壁垒、研发带头人与实控人关系疑云

正海生物的产品,归属于再生医学范畴的第三类医疗器械。

什么是再生医学?大白话说就是人体的哪个零件出问题,给你用其他动物(一般使用猪、牛较多)的相应零件做处理后补上。由于原材料取自其他动物,植入人体,难免造成“排斥”,因此对这类材料的安全性、有效性必须严格控制,从研发到上市至少需要5年的时间,产品本身壁垒较高,护城河深。

可以说,再生医学是21世纪少见的蓝海行业。

对于这种以产品研发为驱动的行业,正海的研发带头人情况和公司研发费用是首先应该检视的。

2018-2020年,公司研发费用分别为0.17亿、0.21亿和0.27亿,平均研发费用占总营收不足10%,毕竟研发这个活是鸡和蛋的关系,这个投入数据缺乏一定说服力。

编辑

正海生物的技术来源,主要依靠中科院院士戴建武博士带领的研发团队,看戴博士的履历,可谓是相当牛逼。

编辑

有消息指出,戴建武博士在江苏成立了单独的公司,并在建设再生医学生物小镇,同时可以看到从正海上市以来,关联方Longwood不断的在减持公司股份,市场对于戴建武博士另起炉灶的猜测一直存在。

正是由于研发灵魂人物的不确定性与大股东持续减持,公司估值和股价走势一直被压制。

但如果从产品驱动策略来看待正海的话,也的确存在一定的机会。

二、在售品种检视

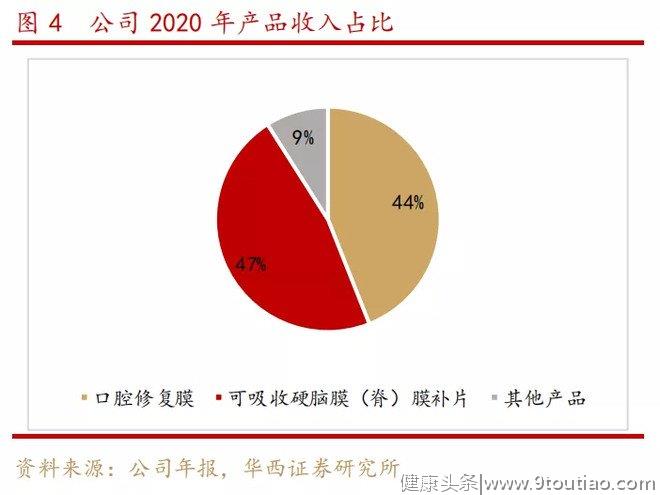

2020年,正海生物实现营业总收入2.93亿元(同比增长4.82%),归母净利润1.18亿元(同比增长10.19%)。目前,公司主要收入来源是口腔修复膜和可吸收硬脑膜补片两大板块,分别占总营收44%和47%。

编辑

1、口腔修复膜

编辑

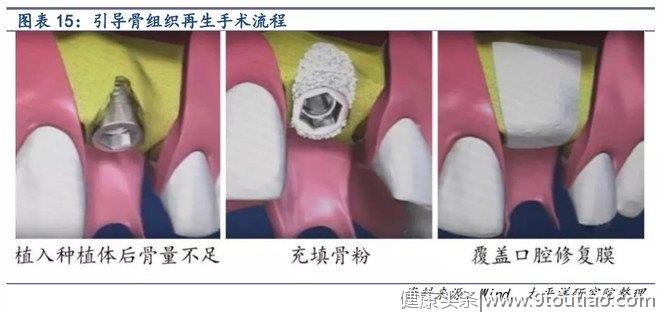

口腔修复膜和骨修复材料往往组合联用,来引导骨组织再生,其应用在种植牙领域最为广泛(增加种植区域的牙槽骨量,提升牙种植的成功率),该产品成长逻辑主要由国内种植牙手术例数驱动。由于种植牙项目属于牙齿美容类范畴,不可医保报销,相关应用材料集采政策压力较小。

编辑

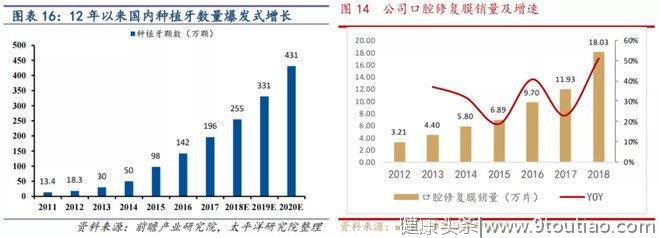

国内目前处于老龄化加速阶段,人口老龄化将带来种植需求的持续上升。中长期来看,种植牙数量的提升必然带来口腔修复膜旺盛的市场需求。

口腔修复膜竞争格局良好,由于归属三类器械,估算从临床到上市最快需要5年,国内处于临床阶段的竞品目前尚无(奥精医疗在临床前),短期3-5年内不会有新进国产厂商。目前行业的主要竞争者有盖氏和公司,市场份额分别占70%、12%。基于正海产品的性价比优势,国产替代的预期强烈。另外,参与竞争的还有美国库克和福建博特的产品,规模较小,竞争力较弱。

编辑

日益增长的市场需求和良好的竞争格局,口腔修复膜3-5年内继续保持快速增长没有问题。

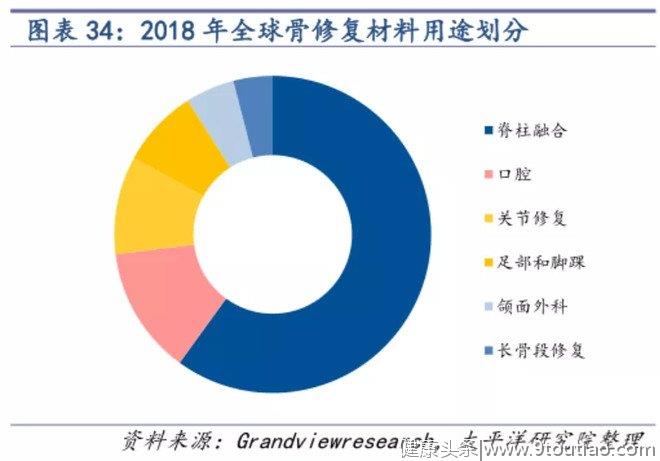

2、骨修复材料

骨修复材料一般指通过手术植入人体、修复骨骼缺损的器件及材料,其主要的应用在脊柱融合、口腔、关节修复等领域。正海生物的海奥2015年上市,由于上市时间较晚,医生和渠道培育仍需时间,占收入比重较小。

编辑

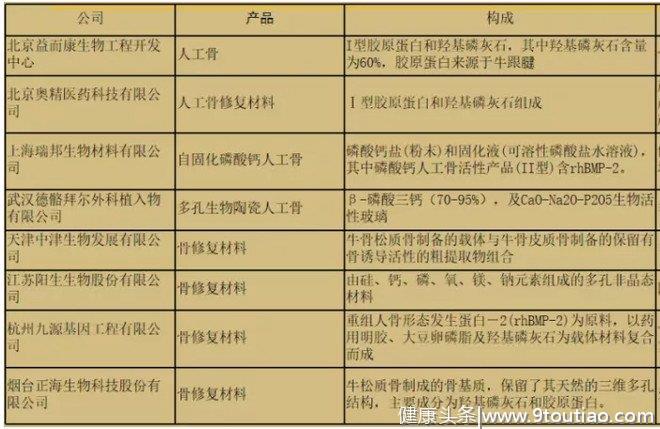

竞争格局方面,骨修复材料目前国内参与厂商包括奥精医疗、九源基因、中津生物等,目前国内竞争格局与口腔修复膜相似,盖氏吃掉大部分市场,市占率约70%;国产厂商市占率约为 15%,其中奥精医疗占比7%,正海生物占比4.4%。

编辑

多家国产厂商逐鹿市场,有望加速骨修复材料领域进口替代进程,但基于竞争厂商众多和仍存潜在集采预期的压制,未来大家对该产品不宜抱过高的期望。不过目前收入基数小,可以通过口腔修复膜带动销售,弹性还是非常大的。

编辑

3、可吸收硬脑膜补片

硬脑膜补片主要用于硬脑膜和硬脊膜的修补,多用于神经外科中的开颅手术。由于颅脑是人的中枢指挥中心,对器械要求极高,2006年以前一直被外资厂商垄断。

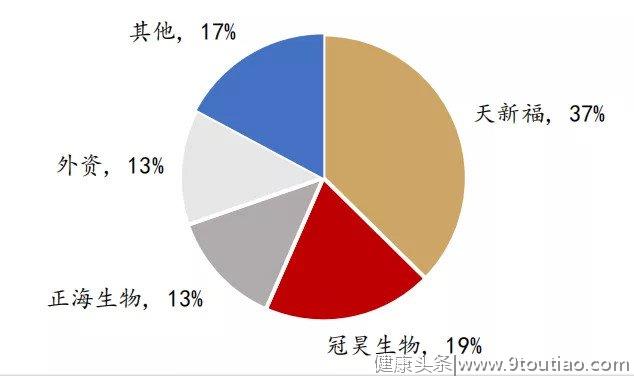

直到冠昊生物、天新福和正海生物三家国产厂商产品陆续上市,打破了外资垄断的格局,目前形成了主要三家国内企业寡头竞争的格局。

编辑

硬脑膜补片这个产品国内市场已经相对成熟(出厂价市场规模8-10亿),而正海在这个模块的增长逻辑主要是存量市场份额的竞争蚕食,驱动主要在两方面:产品性能优异和通过集采放量。

虽然上市最晚,但公司在产品性能上存在优势。相比其他两家竞争对手,冠昊生物的产品需要缝合,手术时间长,应用范围较窄,近年来增长较缓,天新福产品需要冷链运输,保存较为麻烦,而公司产品无需缝合,可常温保存,优势明显。

编辑

硬脑膜补片陆续纳入地方集采对于正海来说风险与机遇并存,由于正海产品市占率约15%,提升空间很大,存在以价换量的逻辑,从江苏和山东地方集采70-80%的平均降幅区间看,尚未触及公司出厂价,中短期内是利好公司蚕食市场份额。而利空在于未来集采降幅是否会超过市场预期击穿出厂价,那么带来打击将是灾难性的。

三、新产品驱动远期成长

时间来到2021年中,近期正迎来正海生物的新产品接力的预备阶段,最重磅的产品莫过于“一再推迟”的活性骨,而今年有望获批的则是一款软组织止血材料,远期最具看点的则是子宫内膜产品。

编辑

1、活性骨:对标美敦力Infuse bone的重磅单品

→ 进度:2019年Q4获得药监局反馈意见,目前处于补充资料阶段,预计2022年中旬获批。

→ 对标及市场空间:正海生物的活性生物骨对标的国外产品是美敦力的infuse bone和史赛克的op-1,国内比活性生物骨技术差的类似材料是九源基因的骨优导(该产品非活性,效果欠缺)。

美敦力的infuse bone年销售额在10-20亿美元,主要用于脊椎方面;史赛克的op-1年销售额在数亿美元;正海的产品更接近于美敦力的infuse bone,可以确定该产品国际市场规模应该在30亿美元左右。

多个机构预计,活性骨产品在国内的销售峰值将超过20亿。

2、子宫内膜修复膜

宫腔修复膜是中科院“A类先导”中最先启动的项目之一,属全球首创,产品用于子宫内膜粘连预防及治疗,90%的宫腔粘连是由于怀孕后子宫损伤造成的,其中绝大多数是人工流产造成子宫内膜损伤。

→ 进度:目前处在临床前研究阶段,预计2025年取得获批注册。

→ 市场空间:我国是人流大国,宫腔粘连在我国发病率居高不下。按照我国每年人流超1000万人次,按照10%渗透率计算,则对应使用宫腔内膜用于预防或者修复患者规模超过100万人,假设出厂价2000元,对应市场口径在20亿元。

除了这两个值得注意的重磅单品外,商业化进展较快的品种鼻腔止血材料已经完成临床试验,预计今年能够获批上市。

总结:从一季报的情况看,正海今年的净利润很可能将突破2亿,对应2021年的动态市盈率不足35倍。如果叠加活性骨和鼻腔止血材料的获批预期,今年下半年或许迎来一个不错的潜伏机会?