口腔医疗行业报告:如何续写速度与激情?

我国口腔医疗市场规模已接近千亿,2018年融资项目数量及金额均创历史新高。在政策和资本的双重加持下,行业正呈现出爆发式的增长。

青桐资本剖析了口腔医疗全产业链的现状,直击2019年上中下游的新机遇,希望带给大家关于口腔医疗赛道的完整认知和思考。

国内口腔医疗市场的3大特点

在口腔医疗市场爆发式增长的过程中,行业正呈现出3个特点,主要体现在市场增速、资本布局及核心业务方面:

1.口腔医疗市场步入黄金时代

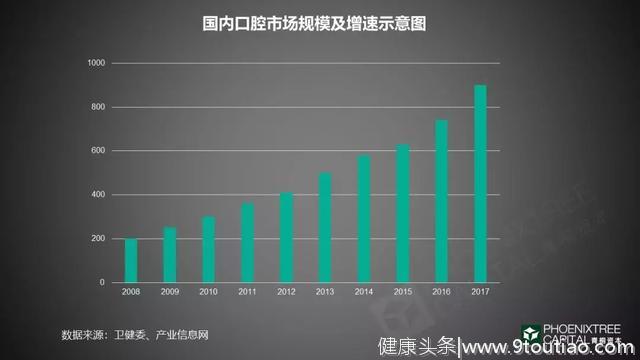

我国口腔医疗市场快速增长,潜在需求被逐渐激发,行业发展已步入了黄金时代。国家卫健委数据显示,2017年国内口腔医疗市场规模已增长至900亿元,对比2008年200亿元,十年间复合增长率高达18%。2018年的市场规模数据至今尚未披露,根据近些年行业表现,我们推测仍呈现较大幅度的增长态势。

在口腔医疗市场快速增长的趋势下,行业依然存在巨大的增长空间。前瞻产业院数据统计,我国口腔疾病患者有6.78亿人,但接受过口腔治疗的仅有0.32亿人,市场潜在的需求旺盛。

2.2018年融资创历史最高

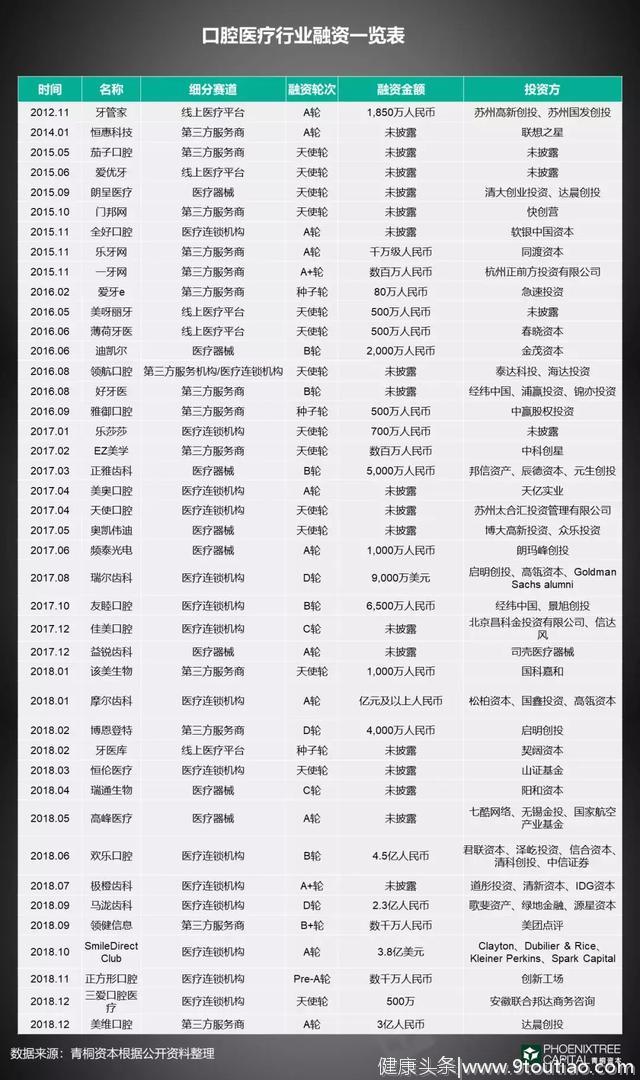

青桐资本统计了2012年-2018年共42起口腔医疗项目融资事件。我们发现2015年是口腔医疗市场资本化的分水岭,此前仅有2个项目获得融资,但从2015年后资本入场意愿迅速提升,融资数量逐年增加,2018年获得融资的项目有15家,为历史最多。

这42起项目,从融资轮次来看,目前73.8%的项目都集中在A轮及以前,市场整体投资还处在偏早期阶段;但从融资金额,我们观察到资本正在口腔医疗赛道加大布局力度,在2018年已披露的15个项目中,有5个项目融资金额超过1亿元人民币。

3.种植和正畸是核心业务

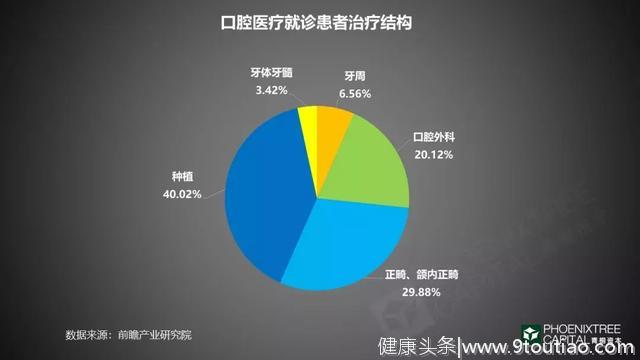

口腔医疗的服务可细分为种植、正畸和口腔外科等,其中正畸和种植是核心业务。据前瞻产业研究院数据,牙齿种植诊疗占比40%,正畸占比29.8%,两者合计占比达70%以上,被喻为口腔医疗市场的“金矿”。

种植和正畸业务不仅占比高,而且市场增速快。产业信息网数据显示,近十年间我国种植牙市场增速超过28%,正畸增速超过60%,成为口腔医疗行业发展的主要增长点。

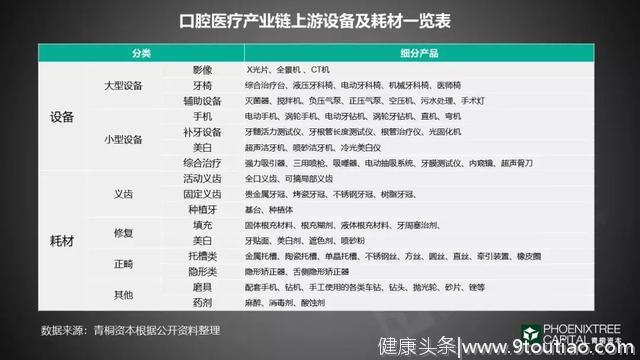

行业规模快速增长,资本市场加速布局、核心业务需求增长等多重利好刺激了产业链的繁荣。口腔医疗产业链涵盖三大部分:上游主要以口腔设备和耗材为主,中游包括传统的各级分销商、新兴的口腔信息化软件和平台,下游是口腔医疗服务机构。接下来青桐资本将对产业链各细分环节进行剖析:

上游:本土品牌发力高值设备及耗材

口腔医疗产业链上游产品可分为设备和耗材两大类,除口腔CT、口内扫描仪、高端正畸托槽等需要进口外,绝大多数器械都为国产。

由于低值耗材生产厂家众多,处于完全竞争的市场,且各自细分领域规模不大。青桐资本将重点围绕种牙和正畸领域的高值设备和耗材进行分析,例如CBCT(锥形束CT)、口扫、正畸产品等。这些领域目前均以进口品牌为主导,但本土品牌已开始切入并形成替代。

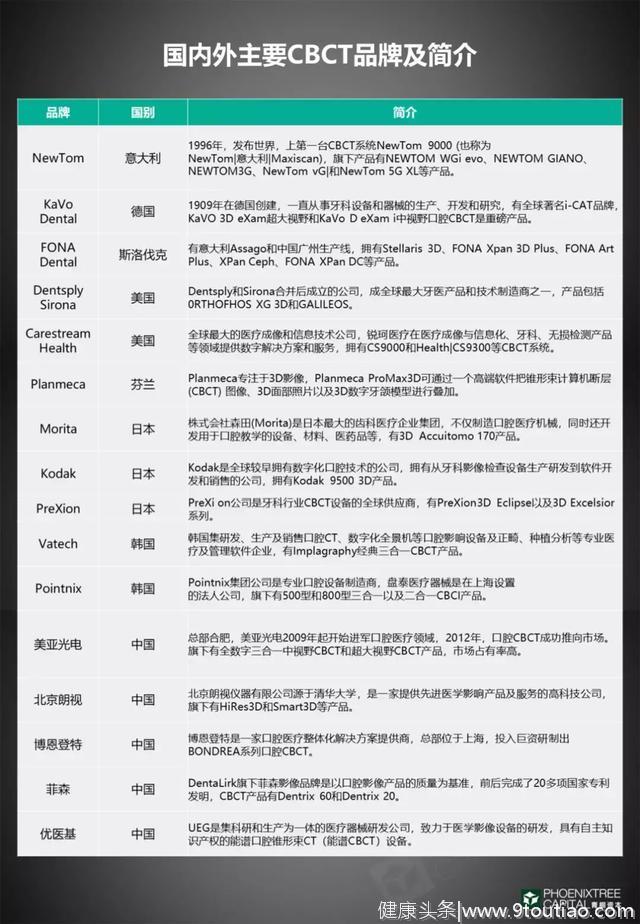

1.CBCT市场逐步打破国外垄断

口腔医疗市场快速发展,助推了CBCT销量迅速增长。与传统口腔CT相比,CBCT价格低、成像清晰且有助于病患观察,从而被应用到牙科几乎所有的服务中。

随着本土品牌逐步上市,国内CBCT市场正呈现出分层的特点。我们观察到一线城市口腔机构、公立医院等高端市场基本以进口CBCT品牌为主,这些国外品牌单价约为150万元,小型医院和私人诊所很难承担。

本土品牌则瞄准机会,以性价比策略主攻中低端市场,单台设备价格仅为30-50万元,在二三线城市、私人口腔诊所等机构快速渗透。

国产CBCT集中获批后,市场销售量开始迅速提升。2014年开始,短短4年内从917台快速增加到3000余台,使CBCT被更广泛地应用到口腔诊疗中。

2.国产口扫尚处在研发阶段

口内扫描仪(简称“口扫”)主要用来帮助牙医在三维空间内捕捉牙体信息,被视为数字化医疗的基础。

与CBCT的情况类似,我国口内扫描仪市场长期以来被国外企业垄断,Sirona、3Shape等品牌主导市场格局。直到2017年首款国产口扫才正式上市,目前大部分国产口扫还处于研发制造阶段。

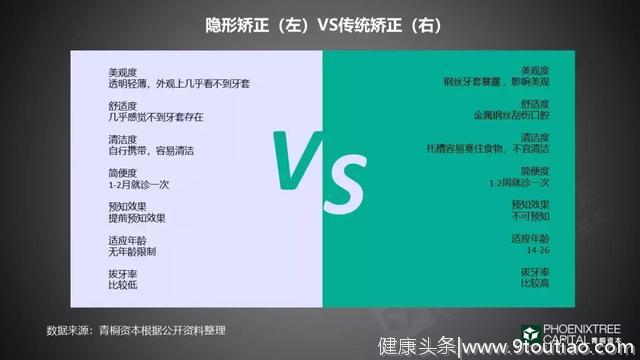

3.隐形正畸产品正在兴起

正畸矫正器的市场需求增长,得益于口腔医疗正畸业务的迅速发展。在各类耗材中,正畸托槽是最主要的正畸产品,隐形矫正器作为新秀开始崭露头角。

在市场表现方面,高端正畸产品依然是外资企业占据主导,主要有美奥、3M、Ormco等品牌。但国内企业在隐形矫正器市场取得先发优势,国产品牌占据近70%的市场份额,其中的代表有时代天使等。

对比其他正畸方式,隐形矫正器市场正在快速形成。其美观性及治疗效果吸引着越来越多的人,尤其是年轻用户。目前隐形矫正器在正畸市场份额占15%,随着正畸市场的发展,其市场渗透率也将进一步提升。

中游: 口腔数字化在国内已落地应用

口腔医疗产业链中游由传统各级分销商、新兴口腔数字化软件和平台服务商组成。青桐资本将着重分析新兴的两类业态:一类是口腔数字化软件,另一类是口腔信息平台。

国内口腔数字化平台快速崛起

口腔数字化软件是根据用户的口腔结构,搜集用户牙颌数据,并进行建模分析,从而得出模拟的治疗或矫正方案。

得益于CBCT和口扫等设备的快速普及,口腔数字化应用也更加广泛,其中口腔正畸、牙齿种植与数字化技术的结合最为紧密,也极大地提升了治疗的效率和精确度。它的出现被视为口腔医疗从二维到三维诊断的飞跃。

长期以来,国内几乎没有口腔数字化治疗方案,高端口腔数字化技术及产品一直被3 Shape等欧美企业垄断。

但近些年,国内口腔数字化平台正在快速崛起,以种植和正畸服务为突破口,研发口腔数字化诊疗方案。以该美生物为例,其研发的种植和正畸软件均通过FDA/CE认证,成为全球仅有的两家企业之一,达到了世界先进水平。

口腔医疗数字化是连接产业链上下游的关键,也酝酿着新的行业发展机会。首先,数字化在牙齿种植、正畸、修复等领域应用,从传统几十道繁琐工序变成一步到位,让口腔医疗更加安全、高效和精准。其次,数字化设计的三维建模、3D打印等技术将推动远程诊疗、互联网医疗等新型产业。此外,口腔医疗数字化将推动建立诊疗数据库,让医生全面整合患者资料,让诊断结果更趋精确,为个性化口腔医疗提供了可能。

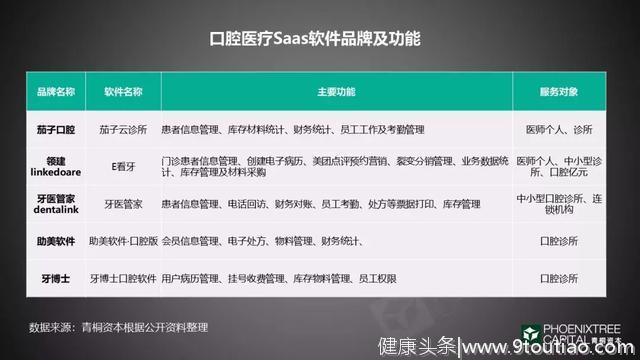

口腔信息平台推动行业数据化管理

第二类口腔信息平台可分为两种,一种是为口腔诊所提供的Saas管理系统。主要功能有患者管理、电子处方、库存管理、财务收支统计等,帮助诊所进行标准化管理、数据决策和销售营销。

传统口腔软件管理系统主要应用在大型口腔医院,服务商根据医院需求进行个性化功能开发,搭建服务器、软件运行平台,并安排专人进行后期维护。

传统管理软件定制及维护费用过高,中小型口腔诊所通常难以承担。但随着私人口腔诊所数量快速增加,口腔诊所连锁化、规模化的趋势凸显,口腔Saas软件服务商将市场机会主要瞄准连锁口腔医院和私人口腔诊所,为其提供口腔医疗常用功能的标准化软件,使中小型口腔诊所初步实现数据化管理。

另一种是服务口腔医师和患者的信息平台。目前市场上主要的医疗信息平台往往应用于大型医院,提供各综合科室的预约、咨询等服务。而这类新兴口腔信息平台通过邀请口腔医院、连锁机构、私人诊所的医师入驻,为患者提供就诊挂号、医师预约、病情咨询和追踪管理等服务。

两者主要的区别在于,前者主要帮助医院和患者进行就诊信息对接,而后者更侧重于整合和甄选牙医资源。

下游:民营口腔医院呈区域性、连锁化

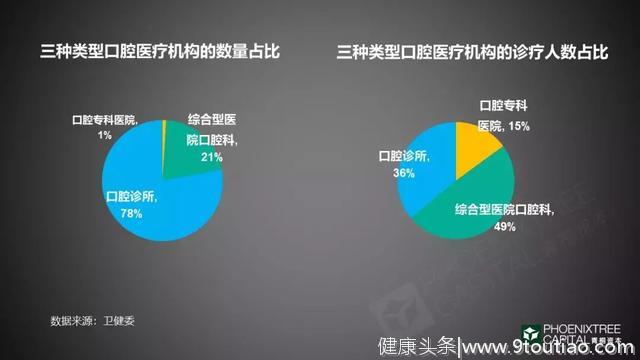

产业链下游集中在口腔医疗机构,主要分为三类:综合型医院口腔科、口腔专科医院、民营口腔诊所。

据卫健委数据,从就诊人数看,综合型医院口腔科就诊人数最多,占比达50%;从机构数量看,口腔诊所数量多达6.5万家,占比78%,且机构数量还在不断增长。

在口腔诊所数量快速增长的同时,口腔诊所连锁化成为近年来的发展趋势。资本市场是主要的推动力量,在口腔连锁机构在拿到融资后,几乎都开始了快速扩展,以尽快抢占市场。

从我国连锁口腔诊所的分布情况来看,呈现出非常明显的区域化特征。区域性连锁口腔医院通过快速拥抱资本市场,正加大区域内主要城市的布局力度。如通策医疗自营业务集中在浙江省内,友睦口腔业务主要覆盖广东省广州、深圳、东莞等主要城市。

在经过跑马圈地的激烈竞争后,尚没有出现全国性的龙头口腔连锁机构。而且,资本市场对口腔连锁全国性扩张的做法持保守态度,最主要看到了其背后的专业牙医资源不足。

从宏观视角来看,我国口腔医疗市场正在快速发展,就医的患者人数逐年增加,潜在需求旺盛,尤其是中老年人牙科种植需求广阔,市场有望搭乘人口老龄化趋势的快车进入高速增长的区间。

切入到产业链细分环节,本土品牌在上游CBCT设备和隐形矫正器市场初具规模,国产口扫也呼之欲出。中游口腔数字化治疗方案已迎头赶上,酝酿着全新的发展和投资机会。下游民营口腔医院连锁化成为趋势,行业呈现竞争加剧的格局。(完)