通策医疗,口腔+生殖双驱动

炒股一定要有一个操作标准,简单可执行的标准,越简单越好。本人用年线炒股,连续五年盈利,每年只操作几次,每次持股周期短的一个月,长的半年,不看消息,不追热点。如果你想轻松愉快的赚钱,请关注我。

穿越牛熊的白马股,印象最深刻的就是通策医疗(股票代码:600763),贴一下走势图给你看看(月线),80倍白马股。

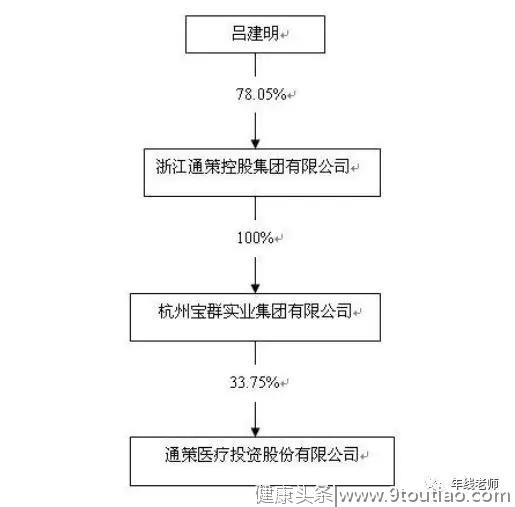

通策医疗,前身很复杂,是2006年第一大股东杭州宝群实业集团有限公司通过要约收购中燕纺织股份有限公司,资产重组而来的,2007年2月5日更名通策医疗。

而中燕纺织股份有限公司,于1996年10月30日上市,属于德隆系上市公司,控股股东的变化情况如下图:

资产重组成功后,通策医疗摇身一变国内第一家口腔医疗服务的主板上市企业,也是在那个时候起,公司的股价走出了长达十多年的慢牛行情。

通策医疗的与实际控制人之间的产权及控制关系如下图所示:

2006年发展至今,通策医疗通过内生式增长和外延式收购,形成了三大业务板块,分别为口腔、生殖、眼科:

一、

口腔为公司的最主要的主营业务,占比达到了99%,目前形成了大大小小不同规模的口腔专科医院30家,以区域总院+分院的模式进行扩张,以杭州为中心,向全国铺设。

公司的护城河就是其商业模式,靠的就是人,实行激励机制,具有极大复制能力和扩张能力。比如爱尔眼科采用的是分级连锁模式,根据城市人口集中度,划分为中心城市医院、省会城市医院、县级医院,就非常适合我国的市场环境。

通策医疗,虽然有这么多家口腔专科医院,但是这么多年,真正赚钱的靠的是全资公司杭州口腔医院的总院和分院,其他口腔医院不赚钱,宁波口腔医院稍微好一些。

2006年,通策医疗营收仅仅2188万,到2018年达到15.46亿,其中杭州口腔医院从5300万到2018年度的13.3亿,可以看出,杭州口腔医院支撑了整个公司。(杭州口腔医院营收比总营收还大,那是因为从2006年10月开始算起的,只贡献了三个月的营收,即1970万)

二、

辅助生殖领域,公司通过与诺贝尔奖获得者罗伯特•爱德华兹教授创立的剑桥波恩生殖中心 (Bourn Hall Clinic)合作,采用国际先进水平的医疗服务模式与管理经验,从服务手段、服务 内容、治疗方式、材料使用和设备选择等方面,向患者提供高端辅助生殖医疗服务。

辅助生殖板块开始,要追溯到2011年,公司通过收购昆明市妇幼保健生殖医学医院有限公司在做这块业务,这家医院是公司在2010年11月9日收购过来的。不过8年过去了,生殖板块还不赚钱,2018年营收仅为1099万,净利润亏损65万。

三、

眼科医疗领域,是从2017年开始,公司受让浙江通策眼科 医院投资管理有限公司 20%的股权,通过控股股东与浙江大学、浙江大学附属第二医院及其眼科 中心合作,充分发挥眼科医疗服务行业优质资源,努力培养新的增长点。

这块业务才刚开始,盈利还早,路还很长,国内最大的竞争对手就是爱尔眼科了。

四、

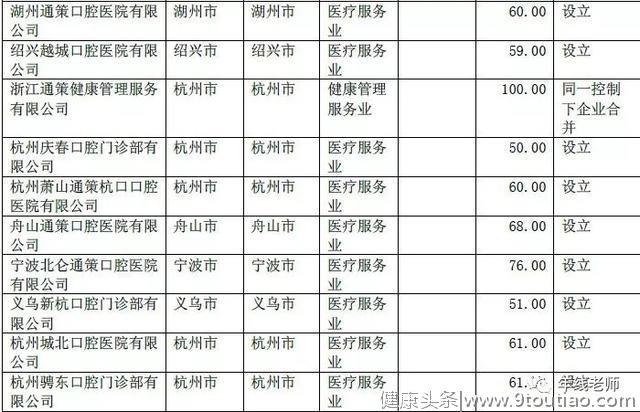

企业集团三大板块子公司构成,如下图所示:

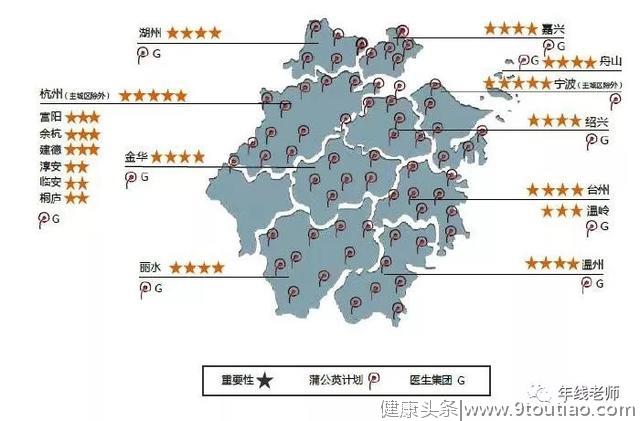

公司未来的战略是以口腔和辅助生殖为主,眼科为辅,口腔板块将实行蒲公英计划,以杭州口腔为样本,进行复制,提出三到五年内在浙江省布局100家分院。

我觉得,未来最大的看点还是口腔医疗板块,需要继续深耕下去,空间还很大。如果其他地方成功复制杭州口腔医院的模式,将会在上一个台阶,至少能支撑500亿的估值,目前300亿市值不到,后续可以持续跟踪。

从公司公布的2018年年报和2019年一季报来看,增长依然强劲:

2018年营收15.46亿,同比增长31.05%,扣非净利润3.27亿,同比增长53.56%;

2019年一季度营收3.94亿,同比增长27.77%,扣非净利润9289万,同比增长53.71%。

如果你经常看通策医疗的年报的话,你会发现2018年年报还有一个亮点,就是封面做的很漂亮,说明很用心,截图你看一下:

不过在之前,通策医疗也有一些非议,把公司推到风口浪尖上:

2015年的55亿定增计划,收购海骏科技,而海骏科技总资产仅为2亿,溢价之高,关键问题是,海骏科技是公司实际控制自然人吕建明名下的资产,最后被上交所质疑,从此搁浅。

此事件,至少说明,吕建明有操守问题,是坏事也是好事。从通策医疗各项财务指标来看,都很正常,是一家好公司,二级市场已经投票了。

附注:每年的年报发布高峰期,我都会很忙,翻了上千家公司的报表,发现只有少数几家公司不错,其中一家公司比通策医疗还要好,价格也合适,走势也在年线附近,值得长期跟踪的好公司。

PS:感觉好,欢迎点赞,转发,有问题留言,谢谢!