攻下万余门店,领健能否切入口腔供应链?

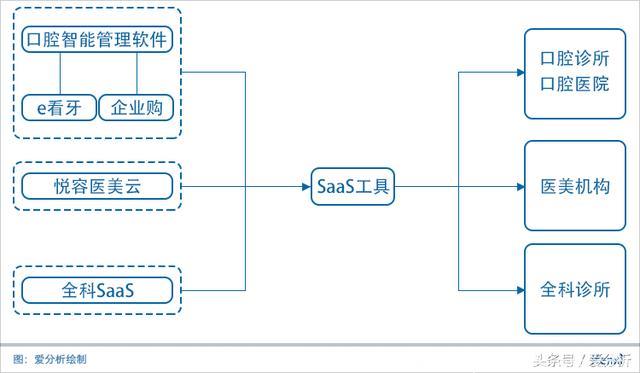

从口腔SaaS到医美SaaS再到全科SaaS,领健在医疗信息化领域深入布局,并尝试切入口腔供应链。领健SaaS产品覆盖就诊全流程,产品化率高,助其积累万余家客户,在客群与产品方面占据优势。

指导 | 张扬

调研 | 张扬 晴空 魏伯乐

撰写 | 魏伯乐

口腔医疗快速发展,信息化迎来发展机遇2015年1月,国家卫计委发布《关于推进和规范医师多点执业的若干意见》,允许口腔医师多点执业,对民营口腔呈现医院进一步宽松态势。

在政策因素推动下,活跃资本不断涌入,国内口腔医疗迎来黄金发展期。

整体上,民营口腔医疗机构扩张迅速,市场化程度高,但普遍信息化程度低,这大大影响了医师工作效率与患者就诊体验,口腔门诊信息化管理能力亟待提升。

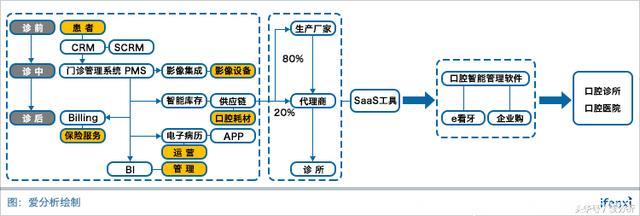

领健于2015年7月发布e看牙,正式切入口腔门诊管理软件市场。产品以患者为中心,以就诊时间轴为主线,功能覆盖诊前、诊中、诊后全业务流程,提升诊所运营效率与管理水平。

在此基础上,领健不断完善客户关系管理、电子病历与社交化营销管理等模块,构建了口腔诊所的整体解决方案。

市场为王,领健的纵向与横向拓展

从领健的发展战略来看,不断探寻更大的市场规模是重要的考量因素。

在SaaS领域的横向发展中,医美无疑是SaaS布局的优选,相比于同为消费医疗的眼科领域,潜在市场规模更胜一筹。

另一方面,随着医疗消费升级,民营医院成为医美市场营收绝对主力,其中中小型医美医院占市场份额75%。而目前大多数医美机构的信息化程度低,同时对营销功能有较高需求,这为领健SaaS产品的切入和发展提供了有利条件。

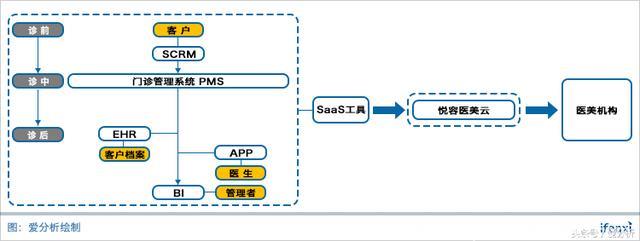

在市场与需求的双重驱动下,领健于2017年10月发布了医美SaaS产品:悦容医美云,在覆盖医疗信息化基础上,着重打造SCRM功能,满足医美机构的营销需求。

而在口腔行业的纵向考量中,相比于SaaS市场规模,口腔供应链市场也具有明显优势。口腔SaaS支出约占口腔诊所营收1.5-2‰,潜在市场规模数亿元,而目前口腔耗材市场约300-400亿元,天花板更高。

同时,口腔耗材SKU约10万种,常用SKU约1万种,单一门店一般常备SKU约1000-2000种。经试点,3个月内,SaaS客户转化成耗材客户的比例达75%,切入可行性高。

2017年6月,领健进入口腔耗材供应链,通过和耗材厂商与多级经销商合作的方式连接口腔SaaS,尝试打通口腔医疗上下游,为口腔诊所提供一体化服务。

目前,领健已完成口腔和医美领域的SaaS产品研发,并累计了12000口腔诊所、医美机构客户,并对标美国先进电子病历系统,打造全科SaaS系统,预计产品将于2018年9月上线。

口腔SaaS:既是诊所运营管理工具,又是供应链流量入口领健在口腔领域深入布局,通过SaaS+供应链为口腔诊所提供综合服务。领健的核心团队拥有医学背景,了解医疗机构的需求。10余年医疗软件行业经验和连续创业经历建立了技术和行业壁垒。

就产品而言,领健部署了9大模块,覆盖诊前、诊中、诊后全流程,并完成了口腔门诊管理与智能供应链管理系统的打通,实现了口腔门诊一体化数字运营管理。

目前来看,优质产品也带来了良好回馈。创始人吴志家表示,领健客户留存率90%以上,同时凭借产品质量和服务口碑,老客户推荐每月达数百家。

低价产品更易获客与留存,长期来看,SaaS并不会成为领健在口腔领域的营收主力,更可能作为优质流量入口,而耗材才是未来重头戏。

在口腔供应链部分,领健与企业协议定价后,通过口腔门诊管理系统,实现下单、采购、入库、消耗、预警的一体化数字耗材管理,完整覆盖门诊日常运营需求。

在口腔耗材供应端,领健参考海外口腔供应链巨头Henry Schein,一方面进行品牌代销,通过与厂商直接合作供货,构建自己的履约网络,另一方面调研发展自有品牌的可行性,考虑未来发展自有品牌口腔耗材。

无留存不增长,SCRM是医美SaaS的核心与口腔SaaS有所不同,医美机构对营销功能有着更强需求。

医美机构普遍获客成本高,并依赖搜索引擎进行营销。而随着流量入口集中度提高,营销费用大幅提升,医美机构通过百度等互联网营销渠道的获客成本提高至3000-6000元/客,降低获客成本对医美机构极为关键。

而目前大部分医美机构都没有覆盖SCRM产品,传统CRM厂商因较高的进入门槛和复杂需求问题难以进入这一领域。

抓住切入点后,领健在打通就诊全流程管理的同时,围绕SCRM打造了医美SaaS产品。对客户进行标签化、画像分层,从而针对不同客户设计并实施精准营销方案,同时通过与大众点评、微信等平台对接,分析运营、广告投放数据,从而提高运营质量与广告投放质量。

在收费方面,相比口腔而言,医美SaaS前景更好,仅SCRM产品一项,行业内普遍收费均在万元以上,客户舍得花钱,使得医美SaaS很可能变成创收工具。

而在医美供应链方面由于SKU较少,SaaS切入优势优先,目前领健尚无切入供应链打算。

产品是核心,客群积累占据优势在领健商业布局中,SaaS产品是关键,积累客群后切入供应链是口腔产品业务的核心思路。而在SaaS部分,领健拥有丰富的医疗软件开发经验,对业务逻辑的理解以及细节的把控是其主要优势。

根据爱分析评价模型,领健具有多年信息化产品积累并积累了一定数量的客户,产品化率高且技术成熟。

从规模角度来看,领健目前为12000家医疗机构提供SaaS服务,市占率约10-20%,带来信息化营收的同时,为供应链提供了优质入口,而规模化可以降低SaaS产品与口腔供应链成本。

从产品与技术角度来看,领健拥有优质且分工明确的研发团队和部署团队,SaaS产品覆盖诊前到诊后全业务流程,产品化率较高,同时技术相对成熟,产品部署周期较短。

从获客角度来看,领健主要通过直销进行获客,渠道获客作为补充,同时老客户推荐客户也有一定数量,目前领健积累了拜博口腔、欢乐口腔等头部客户。

从生命周期价值角度来看,领健SaaS产品中流程管理等模块为口腔、医美机构刚需,客户留存率较高,其中口腔SaaS天花板较低,而医美机构对SCRM功能需求较强。

近期,爱分析对领健创始人兼CEO吴志家进行了访谈,现将部分内容分享以飨读者。

市场迎来快速发展,领健稳、准、狠切入医疗信息化爱分析:为什么选择消费医疗进入医疗信息化?

吴志家:基于三点考虑。

第一, 我们判断中国医疗改革的方向、路径会与美国类似。

第二, 随着消费升级、人口更替,我们认为中国民营医疗会进入高速发展期。

第三,对标美国,通用SaaS企业到医疗SaaS企业发展情况良好,对标的企业在NASDAQ上市。

基于此,结合创始团队的十余年医疗行业经验,我们决定从国内民营医疗切入。特别在消费医疗中的口腔和医美行业中,现阶段信息化程度低,但市场化、规范化程度高,医生创业意愿强,多点执业率高,为我们的创业提供了良好基础。

爱分析:如何看待口腔与医美的市场规模?

吴志家:根据行业数据,我们估算口腔约3000亿市场,医美约4000亿市场。同时这两个行业增长较快,年复合增速约为20-25%,预计2020年,总市场可达万亿。

爱分析:口腔领域新老顾客比例如何?

吴志家:口腔领域新老顾客比例约为6:4。

客户留存与促活对于消费医疗是极为关键的,与互联网行业类似,无留存不增长。好的就诊体验会带来良好口碑。

爱分析:除信息化管理外,消费医疗服务机构的需求还有哪些?

吴志家:医疗耗材是消耗品,是医疗机构的刚性需求。对于中高端诊所与连锁诊所而言,营销需求也十分强烈。

爱分析:医美机构获客成本高体现在哪方面?

吴志家:主要体现在营销的拉新方面。一般而言,医美行业通过第三方广告投放渠道的获客成本约3000-6000元/客,远高于口腔医疗。这使得医美机构希望通过数据与运营分析,降低获客成本。

爱分析:消费医疗营销的主要工具是什么?

吴志家:目前,SEO,SEM依然是重要的工具,但是,随着移动互联网技术的发展,社交化平台、社交化媒体、电商平台成了重要的营销平台和工具,如大众点评在消费医疗方面具有很多优势:

第一,真实性与客观性是它的核心。

第二,平台的UGC积累量较大。

第三,作为本地生活服务平台,流量大,能帮助消费医疗进行有效导流。

爱分析:营销方面,领健有哪些功能?

吴志家:与美国市场类似,我们认为中国市场的社交化营销作用很大,能为医疗机构带来很大的流量,为此,我们开发了SCRM产品,帮助企业提高获客效率。

其一,基于微信,我们帮助企业进行裂变式营销、社交化营销。

其二,SaaS与大众点评进行集成、对接。

其三,目前我们在与天猫等其他社交和电商平台进行对接,深化社交化营销作用。

爱分析:在领健之前,医疗机构是否有类似的SCRM系统?

吴志家:几乎没有,我们是口腔行业第一个提出并部署SCRM系统的。

爱分析:通用型CRM没有进入口腔这个领域的原因是什么?

吴志家:第一,传统的CRM和医疗SCRM的差异较大,传统CRM厂商进入门槛高。

第二,医疗领域对于SaaS的需求多种多样,仅具有SCRM模块的系统无法满足客户需要。

我们SaaS系统有9大模块,如PMS、进销存管理等,满足客户不同需要,而SCRM只是其中一部分。

第三,客户依赖程度高。转化成本高,传统CRM厂商难以完全替代。

爱分析:为什么考虑切入全科SaaS?

吴志家:两方面考虑:其一,中国一、二级医院的信息化系统较国外相比体验较差,提升空间大;另一方面,随着中国医疗信息化的发展,专病、专科需要多种信息辅助治疗,而目前的信息化系统功能有限,难以满足需求。

爱分析:除口腔、医美外,还有哪些类型医疗服务机构可以切入?

吴志家:对于我们的全科SaaS产品而言,除了全科诊所,还可以服务儿科、眼科、骨科、妇科等领域。

爱分析:SaaS信息化方面,全科产品与口腔、医美产品区别是什么?

吴志家:第一,全科系统是多语言产品,支持国际化。

第二,我们参考了国际一流电子病历产品,对产品进行设计,涉及电子处方、处方外流、处方配送、临床决策支持等功能。

第三,产品延伸,可连接商业保险等功能。

爱分析:未来牙科手术是否可以通过远程进行?

吴志家:牙科手术是操作性很强的业务,目前远程手术案例很少,需求更多集中在远程手术指导。

SaaS产品具备优势,尝试进入耗材供应链爱分析:SaaS系统的部署周期大约多久?

吴志家:如仅替换原有系统,进行数据迁移,目前我们可以在30分钟到2小内,将市面上大部分软件数据自动导入我们的系统中。

如需与设备进行对接。我们通过开放平台对不同产品进行集成,一般系统在口腔诊所的上线时间约4小时,而医美诊所涉及范围广,大约需要5-20天。

爱分析:交付团队规模如何?

吴志家:交付团队规模较大,接近100人。一方面,每家门店产品上线均需要单独交付。另一方面,产品在门店上线后,90%以上人员都会使用我们的产品,需要我们对其进行培训。

爱分析:中后台研发团队规模如何?

吴志家:约150人,约250人左右负责SaaS研发与交付。

爱分析:如何获客?

吴志家:主要通过直销获客,渠道获客作为补充,如通过本地经销商等。直销以地推为主,电销为辅。

此外,我们也注重社交化营销,通过微信、微博等社交化媒体进行营销。同时,我们拥有良好口碑,目前我们每月约有数百家诊所通过老客户推荐。

爱分析:国内口腔耗材市场集中度如何?

吴志家:比较分散。目前,中国约有2000余家经销商,远多于美国,这使得市场集中度远低于美国,美国前两名经销商约占95%市场。

爱分析:口腔耗材SKU约有多少种?

吴志家:非常多,全品类约有10万种,常用品类约1万种,每家诊所常备耗材一般不超过2000种,使得口腔医疗机构运营压力较大,这为SaaS切入耗材领域提供了可能。

我们的SaaS产品可以帮助诊所进行库存管理,从而提高诊所运营效率。在试点时,三个月内SaaS客户转化为耗材客户的转化率约为75%。

爱分析:耗材直连厂家还是自营?

吴志家:早期我们考虑过撮合交易。但从市场规模上来看,口腔耗材市场约为400亿,2-3%的撮合费用提供的市场太小了,因此,我们采取耗材自营策略。

通过耗材自营,将耗材与商城进行了有效连接与集成;其次,实现了信息流、物流、资金流三流合一,利于进行品控;再次,SaaS可以进行耗材追溯与管理 。

爱分析:目前医疗耗材进货渠道是怎样的?

吴志家:70-80%从厂家采购,其他通过经销商采购。

爱分析:未来是否会做耗材自有品牌?

吴志家:未来不排除会做自有品牌。

从Henry Schein的发展来看,两点很重要。其一,直营模式,与厂商直接合作。其二,自有品牌多。通过与OEM厂商合作 。

爱分析: SaaS能否实现采购自动化?

吴志家:可以。从系统读取预约、诊断等数据,从而判断耗材使用情况,进行库存预警,提示客户补货,如果协议价格谈妥,会自动进行补货,形成了从前端到后端的闭环。

爱分析:仓储、物流均由领健信息负责?

吴志家:仓储由我们负责,物流一般与物流公司合作。我们在全国26个省有办事处,通过线上、线下结合提供服务,提高服务质量与效率。仓储方面,目前全国建设了2个中心仓,未来会扩展到10个。

爱分析:在信息化基础上,未来还会发展什么产品?

吴志家:未来会布局微信小程序—微商城,以及培训、保险、金融等服务产品。

爱分析:微商城是to C么?

吴志家:是的,我们利用小程序的传播性,帮助诊所、销售人员销售口腔服务与产品。

产品未来拆分报价,客户留存率亮眼爱分析:SaaS产品收费模式?

吴志家:产品按门店进行收费,也会将产品拆分不同模块进行报价。

爱分析:签约周期一般多久?

吴志家:以年为单位,周期在一年到三年。

爱分析:SaaS客户的留存率如何?

吴志家:留存率高,超过90%。

爱分析:全科SaaS产品客户规模在什么水平?

吴志家:不到一百家,目前着重打磨产品,计划9月份推出国际化版本。

爱分析:未来是否会进入医美耗材供应链?

吴志家:暂时没有计划。