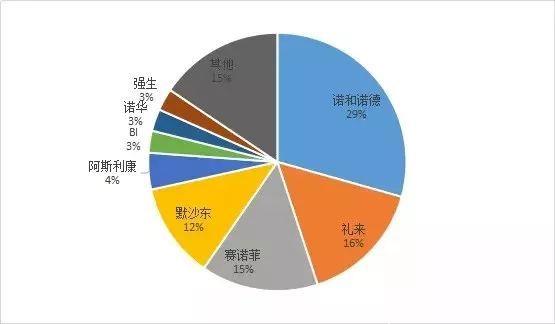

全球糖尿病市场:诺和诺德、赛诺菲、礼来、默沙东共占72%

根据国际糖尿病联盟发布的全球糖尿病地图,2017年全球糖尿病患病率(20~79岁)大约为8.8%,约有4.25亿成人糖尿病患者,到2045年,这一数字可能达到6.29亿。在全球糖尿病市场中,诺和诺德、赛诺菲、礼来、默沙东共占72%。

全文1479字,用时3分钟

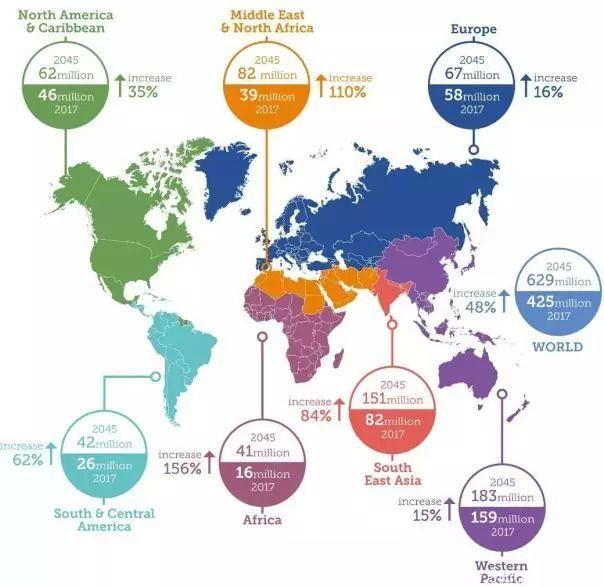

生活方式及人口老龄化的巨大变化加速了糖尿病的蔓延,根据国际糖尿病联盟发布的全球糖尿病地图(第8版),2017年全球糖尿病患病率(20~79岁)大约为8.8%,约有4.25亿成人糖尿病患者,到2045年,这一数字可能达到6.29亿。

2017-2045全球糖尿病患者分布

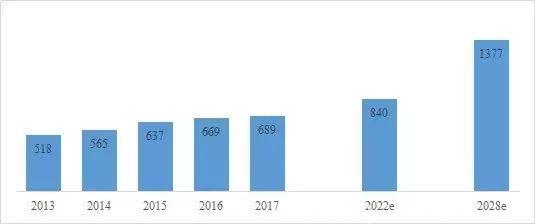

糖尿病作为一种高发慢性病,具有病情不可逆、后期并发症多等特点,为糖尿病市场带来了巨大的需求潜力。2017年全球糖尿病药物市场规模达689亿美元,2013-2017年复合增长率为7.4%。未来随着糖尿病发病人数的增加,药物的持续创新,弗若斯特沙利文预测糖尿病药物市场规模在2022年达到907亿美元,并在2018年达到1377亿美元。

2013-2028全球糖尿病市场规模

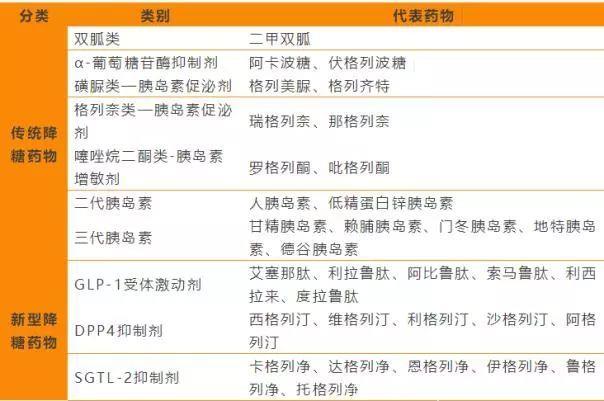

传统的糖尿病治疗药物包括双胍类、α-葡萄糖苷酶抑制剂、磺脲类、格列奈类、噻唑烷二酮类、胰岛素及其类似物等,近年来GLP-1受体激动剂、DPP-4 抑制剂及 SGLT2 抑制剂等新型降糖药物的出现为患者带来了更多的临床获益。

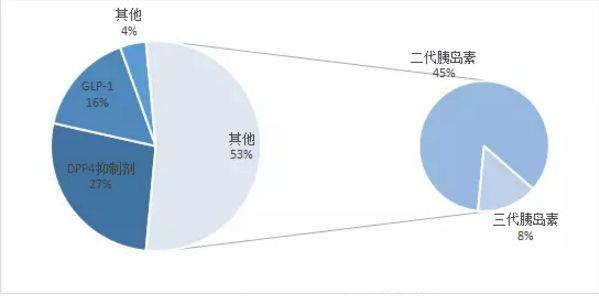

2017年全球糖尿病药物市场中,胰岛素产品约占56%,DPP-4抑制剂类药物占27%、GLP-1受体激动剂类药物约16%,其他小分子降糖药约占4%。

2017年糖尿病市场格局

目前糖尿病市场仍然保持巨头垄断格局,诺和诺德、赛诺菲、礼来、默沙东四大巨头共占据糖尿病市场72%的市场份额。

2017年糖尿病各企业市场份额占比

诺和诺德

诺和诺德是一家专注于糖尿病、肥胖症药物研发的创新型医药公司,在行业内拥有最广泛的糖尿病治疗产品,另外公司还在止血管理、生长保健激素以及激素替代疗法等领域居领先地位。

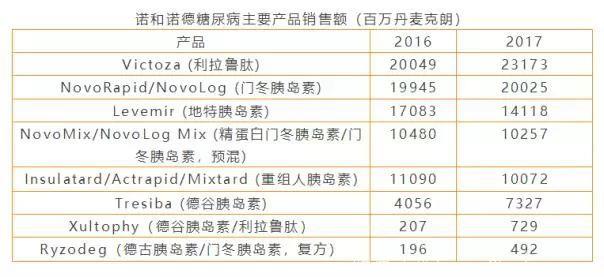

2017年,诺和诺德实现营收1117亿丹麦克朗(约180亿美元),糖尿病业务占公司总营收的81%,其中胰岛素占据70%、GLP-1药物占26%、其他口服药物占4%。其主要产品销售额如下:

从各产品销售额来看,诺和诺德胰岛素产品近年来由于受到仿制药及新型降糖药物冲击,销售增长趋缓,仅德谷胰岛素和Ryzodeg(德古胰岛素/门冬胰岛素,复方)实现了较高的增长。GLP-1药物利拉鲁肽又受到礼来的长效度拉糖肽(每周一次)的冲击,不过诺和诺德在2017年底迎来索马鲁肽(每周一次)上市,未来有望成为驱动公司业绩增长的最大动力。

礼来

礼来是糖尿病市场仅次于诺和诺德的霸主,其旗下主力产品包括赖脯胰岛素、度拉糖肽、人胰岛素、恩格列净及其复方制剂、甘精胰岛素类似物。

重组赖脯胰岛素是礼来糖尿病市场销售额最高的产品,其起效快,作用持续时间更短,更符合生理餐时的胰岛素分泌曲线,于1996年4月由美国食品药品管理局(FDA)批准用于治疗糖尿病,目前受新型降糖药物冲击,赖脯胰岛素增长乏力。

Trulicity(度拉糖肽)是每周注射1次的长效GLP-1受体激动剂,2014年9月被FDA批准上市,已成为礼来业绩增长的最大动力,并开始威胁到诺和诺德在GLP-1市场的龙头地位。此外,礼来甘精胰岛素类似物2017年销售超预期,实现了402%的增长,展现了生物类似物的强大市场潜力。

赛诺菲

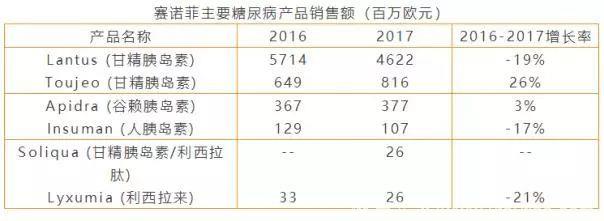

赛诺菲在糖尿病领域的霸主地位由甘精胰岛素(Lantus)一手打造。不过随着礼来甘精胰岛素类似物的上市,赛诺菲Lantus销售额开始迅速下跌,2017年销售额46.22亿欧元,相比2016年下降19%。为维持自己的市场地位,赛诺菲开发了甘精胰岛素新剂型Toujeo,2017年实现销售额8.16亿欧元。

默沙东

相比于诺和诺德、礼来和赛诺菲,默沙东在糖尿病领域的产品管线相对单一,其糖尿病主力产品为西格列汀及其与二甲双胍复方制剂。西格列汀是全球首个上市的DPP-4抑制剂,DDP-4抑制剂可选择性抑制DDP-4水解肠促胰岛激素GLP-1(胰岛高血糖素样多肽-1)和GIP(促胰岛素分泌多肽),增加活性肠促胰岛激素的血浆浓度从而降低血糖。2006年10月,美国FDA批准西格列汀单独使用或与二甲双胍、噻唑烷二酮类药物联合使用,用于改善2型糖尿病患者的血糖控制。西格列汀上市第3年就突破10亿美元,不过随着西格列汀专利即将到期,以及新型GLP-1类药物的出现,2017年西格列汀销售额开始下滑。

来源:火石创造