全球10大药企巨头财报出炉 第一又是它……

作为上市公司,览海医疗旗下的医疗项目大部分处于投资布局的过程中,尚未产生营业收入。1月31日,览海医疗发布业绩预亏公告,预计亏损为6.7亿至7.2亿元之间,而这已经是览海医疗连续第二年亏损。如果业绩坐实,在2017年年报披露后将被实施退市风险警示。显然,从航运转型医疗健康的阵痛期还会持续相当长时间。采访中,多位来自览海医疗的人士也向我们坦承,“作为上市公司,压力的确很大。”从这个角度看,这家“土豪”门诊甫一获批就立刻开业,也就不难理解。

又到一年收获时,全球迎来财报高潮季,Q4与2017年财报纷纷出炉,贝壳社盘点了全球药企巨头的年度财报数据:

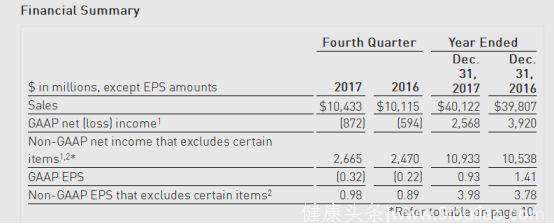

默克

制药巨头默克公司于2018年2月2日公布了第四季度和全年财务业绩。董事长兼CEO Kenneth C. Frazier表示:“尽管面临重大不利因素,但2017年业绩反映我们的潜在优势及增长能力,2018年默克的支柱性业务将继续增长。”

财报显示,默克Q4季度全球销售额为10.4亿美元,同比增长3%,其中对外销售占比为1%,Q4中有1.15亿美元是出售GARDASIL 9(人乳头瘤病毒9价疫苗,重组疫苗)。2017年全球销售总额401亿美元,同比增长1%。展望2018年,预计全球全年销售额将达到412亿~427亿美元。

今年默克与阿斯利康的战略合作是重要业务之一。默克的KEYTRUDA(FDA批准的第一个阻断PD-1的细胞通路药物)KEYNOTE-189研究显示,一线治疗联合培美曲塞和铂类化疗治疗转移性非鳞状NSCLC患者的总生存率和无进展生存率显著提高。该喜讯已于2018年1月公布,默克表示将与阿斯利康共同开发KEYTRUDA和PARP抑制剂Lynparza(olaparib),并进行商业化。

默克其他亮点药物还有与辉瑞合作的治疗2型成人糖尿病的STEGLATRO(ertugliflozin)、预防巨细胞病毒(CMV)感染的PREVYMIS、治疗成人HIV-1感染和新生儿HIV-1感染的药物。

罗氏

罗氏于2018年2月1日发布2017年全年财报。罗氏的年度统计颇有创意,官网上赫然写着,每个数字背后都有一个故事:全球1.37亿患者从罗氏药品中获益;全球共有190亿次测试使用罗氏诊断试剂;平均每天耗费2800万瑞士法郎用于研发;罗氏为全球环境改善作出贡献,自2002年至今卤制剂排放降低92%;全球雇员共93,734名。

2017年,罗氏销售额533亿瑞士法郎,增长5%。核心营业利润增长3%,制药部门的销售额增长了5%,为412亿瑞士法郎。其中新推出的药物Ocrevus,Tecentriq和Alecensa共贡献14亿瑞士法郎销售额,占65%;诊断业务为120.79亿瑞士法郎,增长5%。其中免疫诊断业务增长13%,由亚太地区推动。中国市场增长势头强劲(提升21%),欧洲、中东和非洲共增长2%,拉丁美洲增长10%,北美市场稳定。药品批准方面,2017年美国FDA批准了两种新药,是Ocrevus治疗复发和原发多发性硬化,以及Hemlibra治疗血友病。2017年12月,FDA还批准了Perjeta与赫赛汀、化疗联合治疗早期乳腺癌术后复发,另外美国Alecensa获准治疗ALK、NSCLC疾病,Gazyva 也允许治疗晚期滤泡性淋巴瘤等。

据悉,罗氏是Her2+乳腺癌药物市场的标杆,其乳腺癌药物持续创新高;Herceptin的年销售额在Perjeta联合用药的拉动下继续保持增长,首次突破70亿瑞士法郎;Perjeta在1月2日向CFDA提交了中国上市申请,有望在2018年内获批上市。

辉瑞

2017年全年收入达到525亿美元,同比减少2.78亿美元,降幅1%。2017年第四季度营收为137亿美元。

辉瑞将在2018年作出战略调整,可能更会倾斜消费医疗保健领域;未来五年,辉瑞计划在美投资约50亿美元,重点加强辉瑞制药在美国的业务。这主要受特朗普的减税政策影响,预计2018年营收达到535-555亿美元。

董事长兼首席执行官Ian Read表示:“公司2017年收入主要来自Ibrance、Eliquis和Xeljanz等品牌的持续增长,这些品牌不仅拥有领先市场地位,并有多年专利保护。”

2017年,辉瑞共获得2017年10个批准,创下过去10年的历史新高。2018年,辉瑞将更期待监管决策和临床数据的突破。

2017年12月,FDA批准辉瑞avelumab与Inlyta(axitinib)的突破性疗法,治疗晚期肾细胞癌患者;2017年12月,FDA批准辉瑞公司的补充新药申请(sNDA),将Bosulif的适应症扩大到新诊断的Ph + CML患者;2017年圣安东尼奥乳腺癌研讨会(SABCS)上,辉瑞发表数据表明,Ibrance加来曲唑联合治疗可将疾病进展风险降低44%;此外Steglatro、Steglujan和sitagliptin三类药物都获得FDA批准,以治疗和控制2型糖尿病血糖。

财报还透露辉瑞今年几项重要的战略规划:

2018年1月宣布终止内部神经科学发现和早期开发工作,并将资金重新分配到更有潜力的科学领域,计划筹建专门的神经科学风险基金;2018年1月,辉瑞与和Sangamo Therapeutics合作开发一种潜在的基因疗法,使用锌指蛋白转录因子(ZFP-TF)治疗肌萎缩侧索硬化症(ALS)等疾病;辉瑞和巴西利亚制药有限公司于2017年12月签署了关于Cresemba的协议,获得在中国(包括香港和澳门)和亚太地区(除日本外)独家开发和商业化权利,Cresemba治疗感染曲霉病和毛霉菌病的成人患者。

强生

强生于2018年1月23日公布2017财年业绩,第四季度销售额为202亿美元,增长11.5%,全年实现总收入765亿美元,相比2016年增长6.3%,国内销售额增长9.8%。国际销售额增长13.5%。强生公布2018年全年销售额为806亿~814亿美元,营运增长在3.5%~4.5%之间。

2017年收入增长主要归功于制药业务的增长、成功的并购以及在创新方面的投入。财报显示,全球2017年全年医药销售额为363亿美元,较上年增长8.3%;据医药魔方报道,从业务划分上看,强生的医疗器械和消费者保健的表现有所复苏,处方药仍是强生业绩增长的主要动力。处方药销售收入相比2016年增长8.3%,一方面是2017年6月16日强生正式完成对罕见病药物公司Actelion的300亿美元并购,并表了几款肺动脉高压药物,另一方面就是肿瘤药销售收入的显著增长弥补了其他疾病领域的萎靡或滞涨。

2018年1月,强生被财富世界评选为最受赞赏的公司,入选主要基于三点关键属性:具有前瞻性的商业行为、明智的管理方式和社会责任感强。

诺华

一直以来,诺华最关注三大部门业务:一是创新药物部门,分别是诺华制药(针对眼科、免疫学、皮肤科、神经科学、呼吸和心脏代谢领域疾病),以及诺华肿瘤(治疗癌症和罕见疾病);二是Sandoz部门,专注于高质量、价格合理的仿制药、生物仿制药;三是Alcon,提供眼科手术装置和视力保健产品。

2017年诺华净销售额为491亿美元,同比增长1%。财报也提到核心营业利润率下降了0.3%,主要是Gleevec/Glivec竞争导致。2017年,诺华获得了16个FDA批准,取得了16个重大提案,并获得六项突破。FDA批准Kymriah治疗儿童和年轻的成年人的急性淋巴细胞白血病,在该领域诺华是第一家获批公司;公司还申请了Kymriah治疗成人非霍奇金淋巴瘤,Kisqali允许在45个国家上市治疗晚期或转移性乳腺癌,Rydapt在美国和欧盟被批准治疗急性粒细胞白血病和晚期系统性肥大细胞增多症;生物仿制药领域,Rixathon和Erelzi在欧洲获批;Alcon旗下的Clareon人工晶体与AutonoMe也获得欧洲批准。

AbbVie

AbbVie专注于治疗风湿病、胃肠病和皮肤病等慢性自身免疫疾病。2018年1月26日,公司宣布了第四季度财务业绩。第四季度全球净收入为77.39亿美元,同比上涨13.9%。AbbVie董事长兼首席执行官Richard A. Gonzalez承诺,2018年将继续推出一系列差异化产品。

第四季度中重要的事件有,AbbVie公布了第三阶段SELECT-MONOTHERAPY临床试验的理想结果,主要针对中重度类风湿性关节炎患者,预计2018年上半年将会有两个新数据公布,有利于下半年的新药申请;FDA批准中重度特应性皮炎的成年人可使用upadacitinib突破性疗法,此外特应性皮炎的第3期临床项目将于2018年上半年启动;AbbVie计划在2018年上半年提交治疗中重度斑块型银屑病的单抗药risankizumab申请,以获得FDA批准。

在接下来的5年中,AbbVie将在美国投资约25亿美元的资本项目,目前正在评估美国市场扩张计划。

礼来

2018年1月31日,礼来公布2017年财报。第四季度,全球营业收入为61.61亿美元,与2016年第四季度相比增长了7%,主要原因是销售量增长了4%;全年实现总收入228.71亿美元,增长8%,主要得益于近5年上市的创新药,拉动了礼来全年业绩表现。礼来预计2018年年总收入230亿~235亿美元。

礼来公司董事长兼首席执行官David A. Ricks表示:“礼来公司的新产品,包括Trulicity、Taltz和Jardiance,在2017年第四季度继续保持稳定的收入增长;Taltz最近获得了美国和欧盟的批准,以治疗活性银屑病关节炎,Verzenio治疗乳腺癌结果也较为理想。2018年的目标是癌症、免疫疾病、糖尿病、神经退行性病变等主要疾病。”

2017年销量增长的药物品类,包括Trulicity、Basaglar、Taltz、Jardiance、Lartruvo和Verzenio等新医药产品。药品销量增加且药价上涨,使得在美国的营收增长礼来6%,达到34.23亿美元;美国以外的收入增长了8%,达到27.38亿美元,同样是由于Trulicity、Taltz、Cyramza、Jardiance和Olumiant等新药物的销量增加,以及汇率的有利影响。

阿斯利康

2018年2月1日,阿斯利康公布2017年财报,全年总收入224.65亿美元,下降2%。其中药品销售收入201.52亿美(-5%);预付款、销售分成、里程金等外部收入合计23.13亿美元(+37%)。

阿斯利康收入下降源于几大区域市场的下滑。美国受Crestor和 Seroquel XR专利到期影响,2017年收入61.69亿美元,下滑16%;欧洲因为Symbicort遭遇降价压力和Crestor仿制药竞争,收入47.53亿美元,下滑6%。所以2017年的新兴市场是阿斯利康目前业绩的主要支撑,特别是在中国市场。2017年阿斯利康实现了29.55亿美元的收入,增长12%。其中Crestor(瑞舒伐他汀)3.73亿美元(+20%),Iressa(吉非替尼)1.44亿美元(+24%)。在刚结束的英国首相访华期间,阿斯利康与中国企业正式签署多项战略协议,旨在继续拓展中国市场,拉动业绩。

新基

2018年1月25日,新基发布2017年财务报告。第四季度净产品销售额为34.79亿美元,同比增长17%,第四季度总收入增长了17%,达到34.83亿美元。2017年全年净产品销售额为129.73亿美元,同比增长16%,2017年全年总收入为130.03亿美元,同比增长16%。

财报显示,REVLIMID®第四季度的销售额增长了21%,源于市场份额增加导致销量增长;POMALYST®/IMNOVID®第四季度的销售额同比增长17%,主要由销量增长驱动;OTEZLA®第四季度同比增长22%,主要受到美国数量增长和主要国际市场的强劲推动;ABRAXANE®第四季度的销售额为2.51亿美元,同比下降6%,美国的销售额和国际销售额均下降,在美国治疗胰腺癌的市场保持稳定。

在研发方面,2017年新基研发费用为27.49亿美元,而2016年全年为25.08亿美元,同比上涨9.6%。2018年1月,新基收购Impact Biomedicines,该公司主打产品是治疗骨髓纤维化和真性红细胞增多症的fedratinib;此外,2018年1月,新基还签署了收购Juno Therapeutics的协议,Juno Therapeutics一直致力于开发癌症治疗的创新型细胞免疫疗法,也是全球知名药企。

Juno的明星产品JCAR017代表了在复发性或难治性DLBCL疾病中潜在的最佳CD19定向CART药物,该收购将奠定新基在血液学和肿瘤学方面的领导地位,也有利于拉高其在细胞免疫治疗领域的全球地位。

安进

2018年2月1日,安进公布2017年财报,全年总收入228.49亿美元,下滑1%。安进预期2018年总收入218~228亿美元。财报显示,安进Enbrel受市场需求和价格下降的影响,2017年收入下滑9%,为54.33亿美元。

另外Repatha却实现了销售业绩上涨。Repatha是目前唯一一个被证明具有降低心血管病患者心脏病发作、卒中、冠脉重建术风险的PCSK9单抗,FDA在2017年12月批准了 Repatha的上述适应症,这让Repatha在2017年的销售收入呈现需求增加和快速增长。据医药魔方报道,安进的阿达木单抗类似物虽然也已经获批上市,但因为和AbbVie达成专利诉讼和解,可能要到2023年才能上市销售。

下表为10家药企巨头的2017年度业绩表现: