准确率不足50%,诺辉癌症早筛会是一门好生意吗? | 风眼观察

出品 《风眼》深度报道组 凤凰网科技 凤凰新闻客户端

作者 | 陶碧隽 编辑 | 于浩

微信编辑 孟莎莎

2月份最后一个周末,给我们带来无数欢声笑语的吴孟达因为癌症去世了,从发现肝癌到去世仅仅三个月。尽管癌症疗法目前已经取得重大进展,但癌症仍为现代医学的主要挑战。庞大的医疗需求尚未获得满足,我们需要一个医疗产品,在早期发现甚至预防疾病,以提高我们的生命周期。癌症早筛是发现癌症的重要手段,是癌症治疗产业链的前端,通过检测手段更“早”一步发现癌症的存在。这不仅能有利于控制癌症的发展,提高存活率,还能大大减少治疗费用。

2月18日,诺辉健康成功登陆香港交易所主板,交易首日市值突破300亿港元

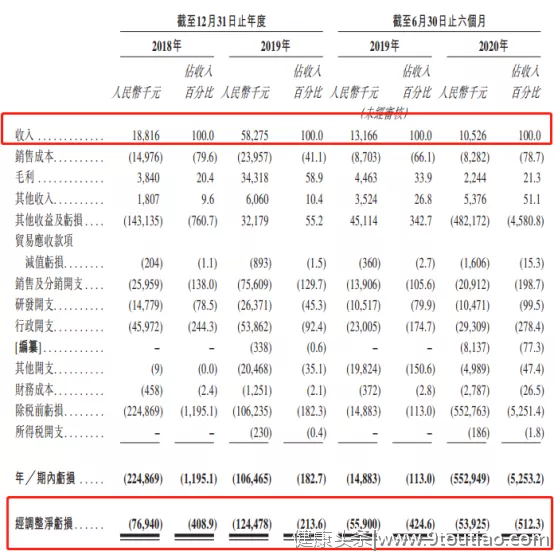

春节后的第一个交易日,国内癌症早筛第一股“诺辉健康”成功登录港股。上市当天,股价大涨185%,市值突破300亿港元。成立于2015年的诺辉健康,公司目前的主要业务是结直肠癌的早期筛查。其主营产品之一的常卫清®,是中国首个且唯一获国家药监局批准的分子癌症筛查测试的产品;另一款产品噗噗管™,是中国首个获国家药监局批准用于结直肠癌筛查的自检FIT筛查产品。在结直肠癌早期筛查细分领域,诺辉健康的行业优势还是相对明显,并且作为目前港股唯一的癌症早筛标的,受到港股投资者的追捧不足为奇。 但是,癌症早筛会是一门好生意吗?根据招股书,在过去两年半时间内,诺辉健康均为亏损状态,累计亏损额为8.84亿元,截至2020年二季度末,资产负债率高达247%。 根据中华预防医学会、爱康集团以及诺辉健康联合发布的2020版《中国体检人群结直肠癌及癌前病变白皮书》公布的数据来看。以常卫清检测结果呈阳性的6776人做为统计样本,其中有1982人进行了后续的肠镜检查,结果有869人肠道异常,肠镜异常的检出率为43.84%。也就是说,使用常卫清进行筛查,其准确率不足50%。 主营产品单一,市场渗透率低

但是,癌症早筛会是一门好生意吗?根据招股书,在过去两年半时间内,诺辉健康均为亏损状态,累计亏损额为8.84亿元,截至2020年二季度末,资产负债率高达247%。 根据中华预防医学会、爱康集团以及诺辉健康联合发布的2020版《中国体检人群结直肠癌及癌前病变白皮书》公布的数据来看。以常卫清检测结果呈阳性的6776人做为统计样本,其中有1982人进行了后续的肠镜检查,结果有869人肠道异常,肠镜异常的检出率为43.84%。也就是说,使用常卫清进行筛查,其准确率不足50%。 主营产品单一,市场渗透率低按弗若斯特沙利文的数据,中国结直肠癌筛查市场规模会在2030年增至198亿元,2019年中国结直肠癌筛查市场普及率仅为16.4%,而美国同期则为60.1%,结直肠癌早期筛查的国内市场毋庸置疑是巨大的。 尽管资本市场对于诺辉健康抱有很大期待,但这并不意味着诺辉健康就可以高枕无忧,一方面,癌症早筛作为一个新兴行业,诺辉健康需要在研发方面保持高额投入,且保证在一段时间内的技术研发路径正确且领先市场同类对手;一方面,主营产品从认知普及到实际应用到稳定市场份额,需要持续的进行市场教育,这意味着诺辉健康营销开支会长期居高不下。简单说,技术研发不能走岔路,外部融资渠道要保持畅通。 首先,我们来看看诺辉健康的两款主营产品:

- 1、常卫清®。作为癌症早筛产品,常卫清®采用了多靶点FIT-DNA联合检测技术,是一款非侵入性居家使用的结直肠癌早筛检测,面向中国1.2亿结直肠癌高风险人群。

- 2、噗噗管™。噗噗管™是中国首个居家自检的便隐血(FIT)检测产品,面向中国6.3亿结直肠癌平均风险的大众人群,帮助有效确认结直肠癌的高风险人群。

除了已经上市的常卫清®和噗噗管™,诺辉健康正在开发两种胃癌及宫颈癌的癌症筛查后期候选产品——“幽幽管”(基于粪便的自检胃癌筛查)和“宫证清”(尿液宫颈癌家用筛查)在上市前,也将需要完成临床开发、监管审批、大量市场推广及重大投资。这是一个非常漫长的周期,而且还要面临一些不确定性,对于现金流的要求也很高。因此,诺辉健康需要持续的融资助力来保证候选产品的开发及商业化。

除了已经上市的常卫清®和噗噗管™,诺辉健康正在开发两种胃癌及宫颈癌的癌症筛查后期候选产品——“幽幽管”(基于粪便的自检胃癌筛查)和“宫证清”(尿液宫颈癌家用筛查)在上市前,也将需要完成临床开发、监管审批、大量市场推广及重大投资。这是一个非常漫长的周期,而且还要面临一些不确定性,对于现金流的要求也很高。因此,诺辉健康需要持续的融资助力来保证候选产品的开发及商业化。诺辉健康也表示,报告期内,公司流动资金的主要来源是来自股东的资本出资及银行贷款,该部分现金流已经十分吃紧,而公司候选产品的开发,则需要另外融资助力。而一旦新产品量产上市遇到障碍,也会影响公司的后续发展。 如今基因检测的行业方向已经走向了癌症检测,诺辉健康成功上市,必定会激发行业同行者的动力,商业市场如逆水行舟,与其沉浸在领先的喜悦之中,更应该做的是如何提高自己的技术壁垒。严重依赖大客户,诺辉商业化受制于人

目前诺辉健康的商业化场景虽然多,但是更多要依赖于爱康国宾体检机构。与爱康国宾的合作达成攻守一体的默契后,确保了诺辉健康的基本销售业。同时,双方合作共同推广,2019年诺辉健康联合爱康国宾发布了《中国体检人群结直肠癌及癌前病变白皮书》。此外,双方在电商合作上共同投入,比如一起在罗永浩的直播间做促销。 朱叶青表示,常卫清®适用于一般人群。一般风险人群可以每3年检测一次,而高风险人群每3个月检测一次会更有价值。纵使常卫清®具备极高的临床价值,但是对于高风险人群使用成本过高,一年就需要花费8000元进行肠癌的检测,这样高昂的成本,在没有进入医保之前,对于一般高风险用户都是一笔不菲的投入。而院外的检测产品,能够进入医保的概率相比较院内产品更小。 同时,诺辉健康在收入方面十分依赖这两款产品,根据招股书,2020年第二季度,常卫清®和噗噗管™的收入占同期收入总额的54.2%和38.8%,在短期内,常卫清及噗噗管的销售额将占收入总额的一大部分这种情况还不会转变。 在商业化上,诺辉表现的比较激进。2018年至2019年,销售及分销开支从2595.9万元激增至7560.9万元,2020年上半年的销售支出为2091.2万元,同比增长50.38%。据悉,诺辉健康计划进一步扩大合作伙伴和自己的销售团队,根据其规划,未来销售团队将达到千人的规模。 但从招股书上来看,诺辉现阶段的销售严重依赖少数的平台和机构,报告期内,来自以爱康国宾为首的五大客户产生的收入总额分别占公司收入的80.1%、42.2%及44.6%。公司同期向最大客户作出的销售额分别占公司收入的60.7%、34.3%及34.0%。虽然与目前国内就医环境有很大关系,但头部客户比重过大的问题可能会形成尾大不掉的局面,并且,爱康国宾对常卫清®也并不是很满意。 在爱康销售人员看来,常卫清®也是一款让他们又爱又恨的产品,原本有噱头的产品,高昂的价格严重影响其销量。这也直接造成了诺辉健康的长期亏损,产生净亏损分别为人民币2.25亿元、1.06亿元、5.53亿元,两年半累计亏损8.84亿元。 因此,可以解决诺辉健康价格困境的办法有两个,要么增加疾病种类,要么将价格降下来。然而,诺辉健康的研发投入力度并不如销售端。2018年至2019年,诺辉健康的研发费用从1477.9万元升至2637.1万元,2020年上半年的研发费用为1047.1万元,甚至较上年同期略有下降。在解决问题之前,诺辉健康的盲目拓展,或可能为其发展埋下隐患。 对于超过1亿的高风险人群,如果想实现海量人群的癌症预防,肠癌的早筛产品必须要进入基层。2019年3月,政府工作报告指出“要实施癌症防治行动,推进预防筛查、早诊早治和科研攻关,着力解决民生痛点”,更是让癌症早筛受到了前所未有的关注。 国家的重视极大的丰富了癌症早筛的商业化场景非常丰富,除去做健康体检的体检中心外,基层医院、乡镇卫生院、县医院是非常有潜力的场景。特别是在新冠疫苗研发后,全国各地的基层医疗机构都具备了疫苗接种的知识,完善了我国医疗环境神经末梢的医疗技能。 在客观环境越来越好的环境下,诺辉健康也可能面临来自药厂的降维竞争,阿斯利康、礼来等大公司,已经展示出对于新科技的兴趣,并且纷纷展开了相关的创新合作项目。 对于新兴的基因检测行业来说,商业化是个摸索的过程,但是行业的出发点和目标依然是早期发现癌症病人,从而帮助提高患者的寿命和生活质量,如果过度将精力从病人身上转移到赚钱上,对于行业和病人都不是一件好事。你的每一个在看,都是对我的喜欢!