健身房数量远超酒吧和KTV,生意真的这么好做吗?

月华初上,暗下的天色里车子亮起了大灯,游成了一尾尾鱼。办公室内,爱健身的DT君(ID:DTcaijing)一边默念“老板看不见我”,一边第一个冲出了公司。

手中的补剂杯摇晃出调酒师的腔调,足上的耐克鞋摩擦出魔鬼的步伐,DT君一路小跑,最后还是未能逃脱与大肌霸们在高峰时段“竞争”宝贵锻炼器材的命运。在几位壮汉的虎视眈眈下,DT君沉默的做功,心里却开始了思考,眼看健身年卡就要到期了,接下来要去附近几年内长出十几家的健身工作室?还是隔壁24x7营业的智能健身房?

将手里的蛋白粉冲剂一口饮尽,DT君转身快步往公司行去,心中已经有了新的选题——这么多的健身生意,本质上到底有什么不同?TA们真的能把人从传统健身房手中抢走吗?

1

转角就能遇到健身教练

大城市健身房数量远超酒吧和KTV

健身房从上世纪末进入国内市场至今不过二十年,其间经历了北京奥运的催化,全球化健康生活理念的渗透,以及互联网资本的洗礼,现今已经十分火热。

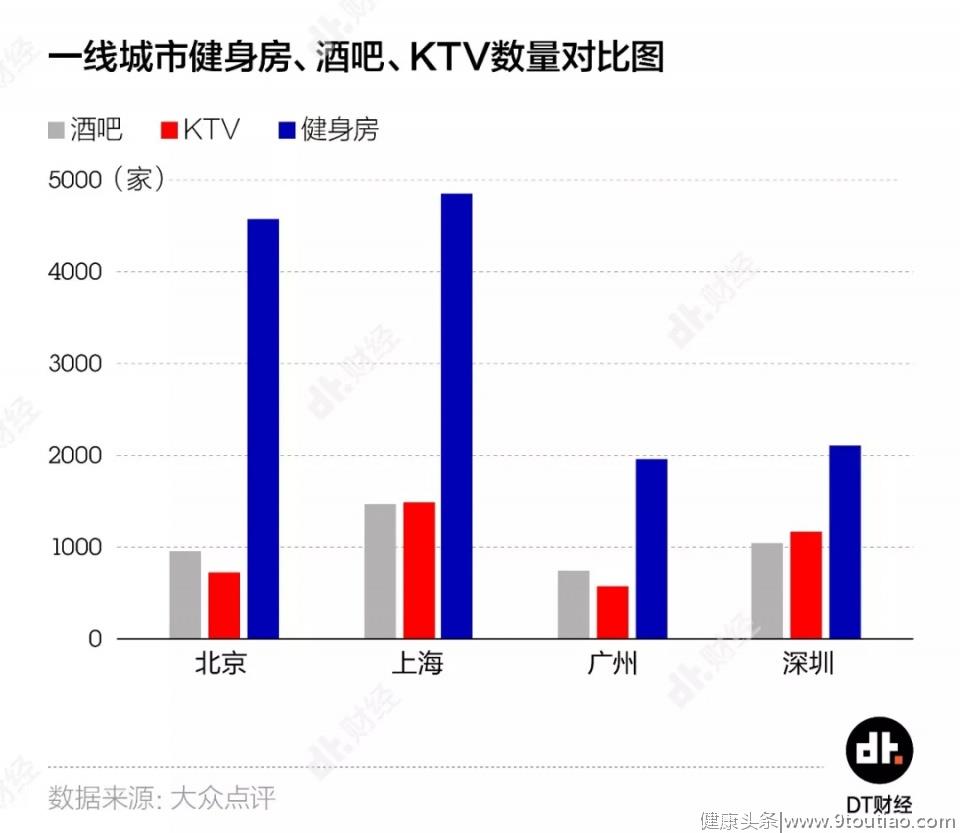

就以DT君所在的上海为例,全市健身房达到近5000家,覆盖水平远远超过了酒吧和KTV。基本做到了办公区和居住区兼顾,商业休闲和文体中心一网打尽,达到了转角就能遇到健身教练的规模。

根据IHRSA的数据,中国大陆目前拥有健身房大约4.6万家,已经赶上并超过了美国。从城市的分布看,健身房数量基本与城市规模和发达程度一致,北京与上海遥遥领先。

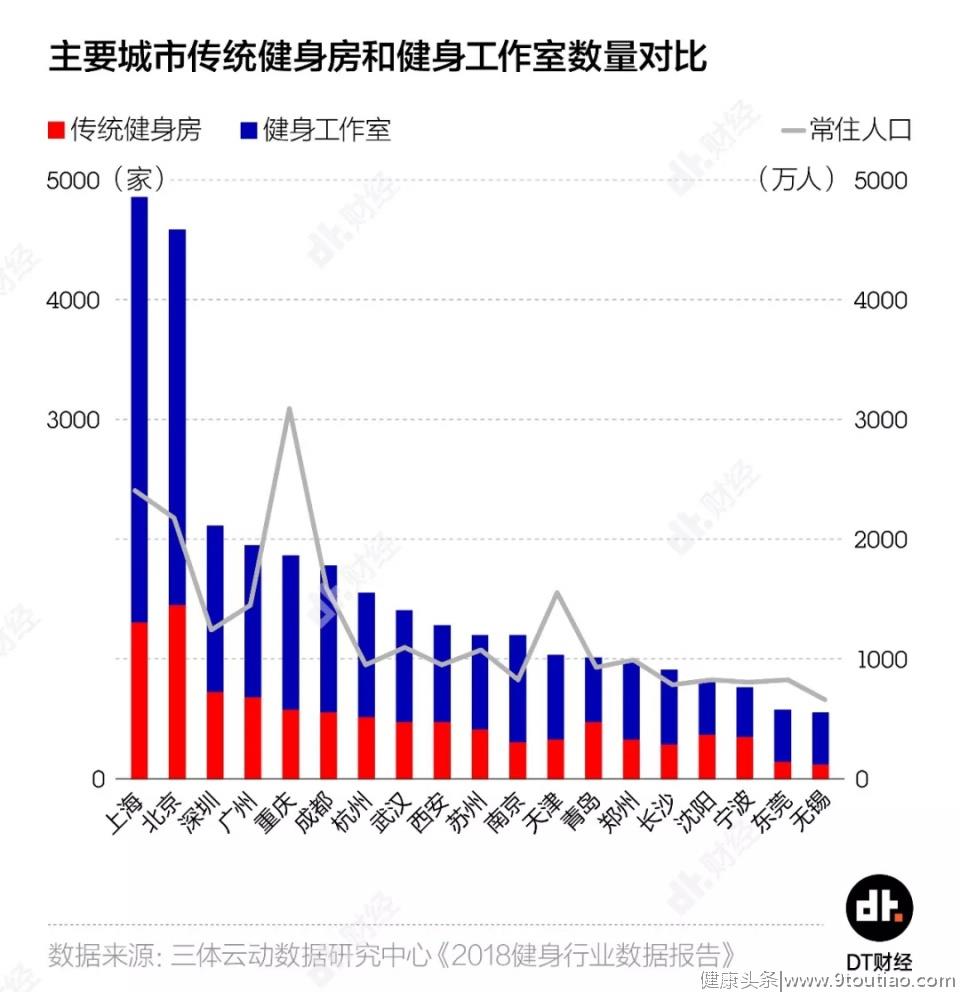

非一线城市的健身房/工作室同样开的如火如荼。除了那些熟悉的省会城市,健身在东莞、无锡这类城市也存在感满满。如果粗暴地按照常住人口与健身房数量的平均比例来算,重庆与天津看起来仍旧大有可为。

2

健身新生意越来越多

智能健身房想把健身门槛拉到更低

健身风潮在各大城市盛行,除了因为拉你办卡的健身房,也离不开健身工作室的巨大贡献。

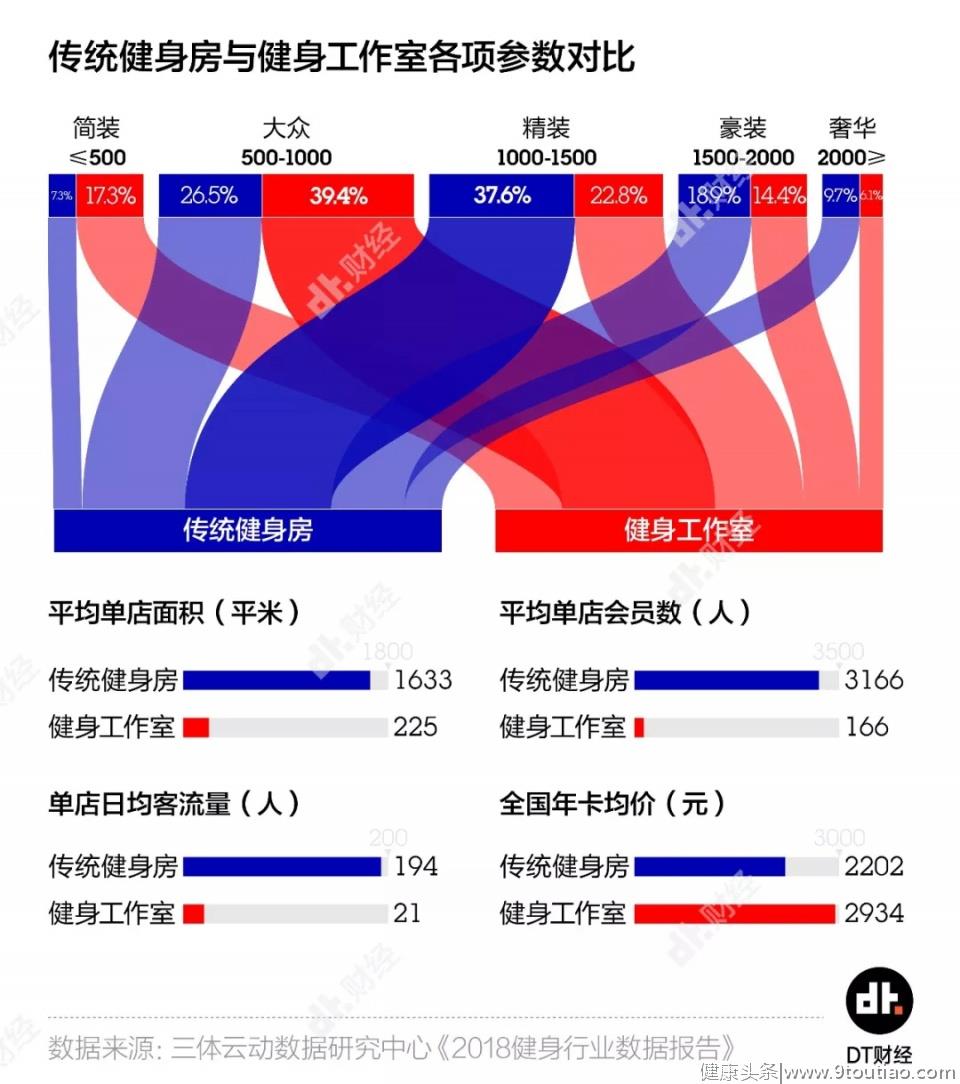

大约六年前,意图更能取悦健身者们的健身工作室开始流行。与传统健身房相比,工作室在卖相上并没有优势——大约是两百平米装修一般的空间,散布着数量有限的器材,除了六七位教练,整个场馆别无长物。

不过,健身工作室却是没有“办卡”困扰的。常在健身房附近游走的人,被强行搭讪是屡见不鲜的事情,搭讪的目的通常就是推销健身卡和私教。对于传统的健身房来说,预售训练权益和课程几乎是唯一的商业模式。为了安利顺利,这样的健身房通常要准备宽敞的场地、高档的器材,教练的颜值和口才更胜专业度和教学能力,销售的目标必须是超售两三倍于健身房容量的健身卡……

两相比较,健身工作室麻雀虽小,对于一些健身爱好者来说体验却更胜——不接受办卡自助锻炼,只有私教,销售氛围一扫而空;砍去大部分器材,精简场地,先期投入省去大半;付费模式既可包月后无限课时,亦可按课时收费,锻炼门槛明显降低……

从初出茅庐到虎坐中堂,弹指区区五年,健身工作室已经颇具规模,而且似乎比传统健身房更让人满意,以北京和上海为例,健身工作室的会员续卡率差不多是传统健身房的3倍。

在健身房和工作室的拉锯之下,我们似乎可以远眺这个行业的终局——参考美国等发达国家的发展路径,国内健身文化也将会愈发浓厚,市场渗透不断加深。未来的工作室将会往市场的两极靠拢,或者依靠优质的服务来吸引“小白用户”,或者用赛级的专业素养助力“硬核玩家”;而健身俱乐部则会为拥有独立训练能力的中级训练者提供一片天地。

一切本该如此,假如没有互联网的话。

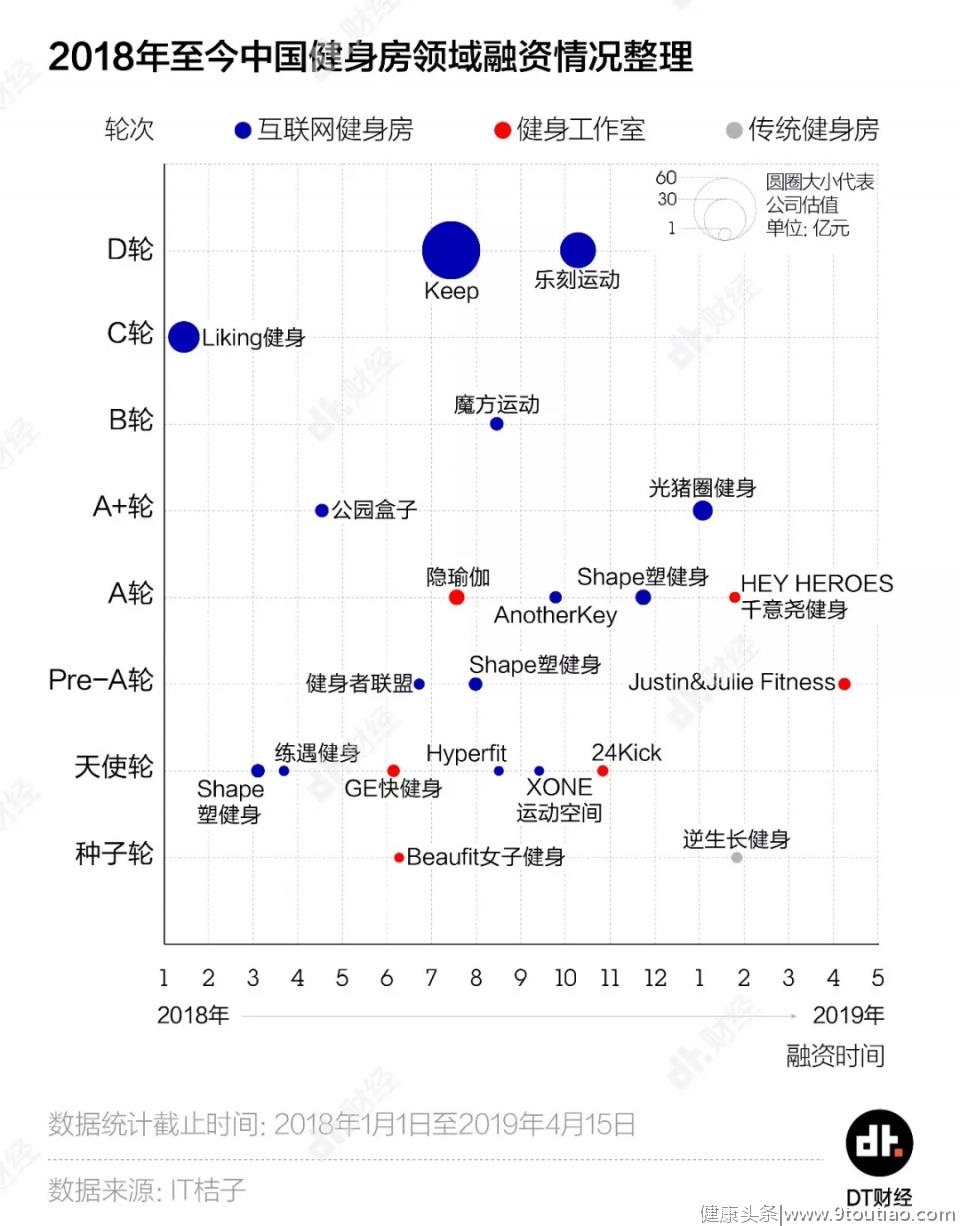

2015年,“互联网+”创业者们发出“大野龙方蛰,中原鹿正肥”的豪言,开始“降维打击”,以超级猩猩、乐刻,光猪圈等为代表的互联网健身房,开始寻求重塑国内健身行业的版图。

互联网化的经营思维,To VC的架构模式,频繁的对接资本市场,都给予了互联网健身房远超同侪的发展速度。在下方DT君整理的近两年健身行业融资事件表中,智能健身房的比例超过了传统健身房和健身工作室的总和。

撇开所有的表面因素,TA们区别于传统健身房的点主要在于:第一是碎片化付费,第二是坪效比最大化。

通过互联网化的经营思维以及智能化的管理系统,互联网健身房可以做到24小时营业,只需一位教练和一位清洁工就能维持经营——所有的门禁、储物柜、健身器材还有体脂称等设备全部都可以做到无人化。在此基础上,通过月卡乃至次卡的碎片化付费模式将健身门槛拉到最低,广泛触及所有的健身潜在用户,使得器材的使用率达到最高。

举个栗子,出差在外的旅人不方便与隔壁一兆韦德发生一次性的交集,但是他完全可以通过购买次卡去楼下的乐刻健身房锻炼。

坪效比方面,智能健身房在场地布局极其紧凑之外,往往还主打团操课和一对多私教,此外,部分更先锋的玩家甚至提供操房和场地的共享出租。

纵览三方,传统健身房环境最优,私教工作室体验最佳,互联网健身性价比最高、时间弹性最大。不过,设备的智能化与无人化并不是新入局者的根本性优势——只要氪金,传统健身房和工作室在这方面都能变强。

商业模式和经营理念总能引人喋喋不休,但商场之中,掌握真理的永远只有市场。

聊再多,还得看健身爱好者买不买单。

3

现在为健身房付费的人

真的会为新健身生意买单吗

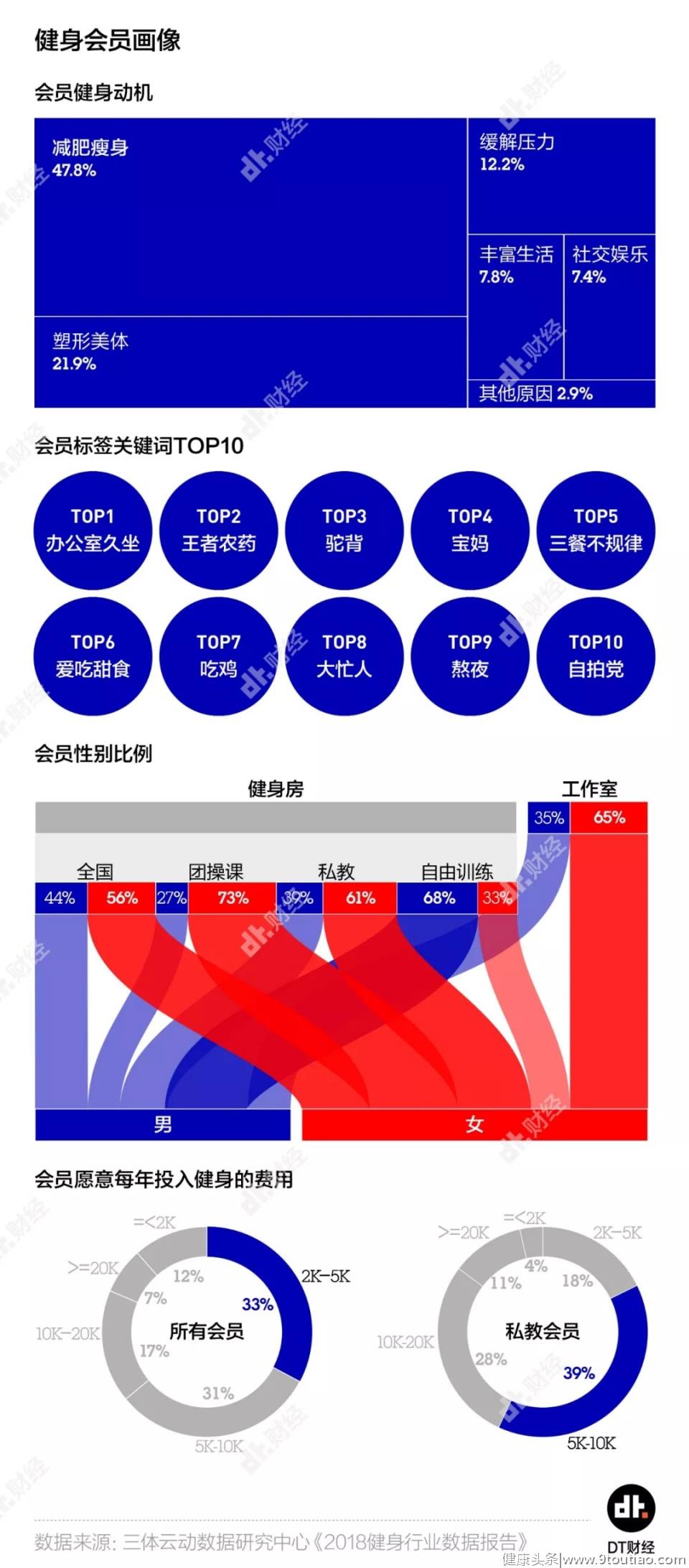

说起健身者,通常人们脑海中浮现出的画面,就是被铁灰色力量器械填充的自由训练区里,一位位膀大腰圆的大汉们闷头苦练。然而数据告诉我们,这些人不仅不是健身会员中的主力,同时对健身房来说也并没有多少经济价值。

从上述图表不难发现,不论是健身房还是工作室,女性在数量上都占据了大半壁江山,在支付意愿方面更是碾压了男性。

而且,健身房确实已经不再是增肌狂魔们的自留地了。如统计,“减肥瘦身”几乎占据了健身房的一半需求,而“缓解压力”与“丰富生活”的比例也不可小觑;一方面,这或许映射了国内白领们的工作压力越来越大,另一方面,也说明很多人去健身房是醉翁之意不在酒呢。

总而言之,若是要为国内的健身会员做一个拟人化的群像,TA的性别是女非男,体型是胖非瘦,大概率爱打游戏爱熬夜,爱吃甜食胜过沙拉。

回首过去五年,工作室爆炸式的增速正与上方的结论完美应和——纯私教课的单一模式、偏减脂的课程设置、温馨的社交氛围,具备这些特征的健身工作室,刚好契合最主流的需求。

而器械齐全的传统健身房也有TA的市场,面向那些熟知健身十八班武艺,依靠自律便能一周四次孤独往返的健身老手,健身房依旧是一个比较好的选择。

相比于两位前辈,智能健身房并不是在健身层面提供更好的体验。而是借着数据与技术的东风,用零售化的思路展开运营,试图把健身这件事变得更加简单、便捷、灵活,进一步降低锻炼的门槛。现在的问题可能在于,健身是否也跟旅游、出行甚至喝咖啡等生活习惯一样,越简单便利,就越容易教育和吸引用户?

如今,在互联网加持下弯道超车的中国健身行业,不再是循着美国市场亦步亦趋的小老弟,摆在智能健身房面前更是一条未知的新路,TA们真的会颠覆传统、成为健身行业的Uber或Mobike吗?我们依然等待市场给出答案。

作者 | 黄元恺

编辑 | 李晶禹 唐也钦

设计 | 邹 磊

合作、交流请关注微信公号DT财经(ID:DTcaijing),转载请添加微信dtcaijing005