汽车4S店连锁集团应收账款的业务与财务对账管理

汽车4S店的应收账款,要比商贸批发零售企业的应收账款复杂的多,很多企事业单位都与集团签订了合作协议,在采购和维修方面可以挂账,到账期以后进行结算和收款。

一、 整车销售应收账款的形成

整车销售以后,销售人员开具应收结算单如下:

出纳日结账,在对外结算里做应收单据挂往来账

应收单据报表显示汇总应收账款数据如下:

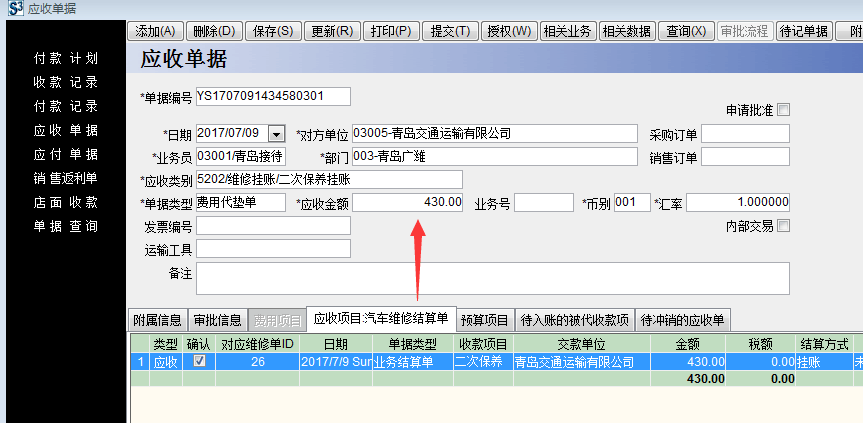

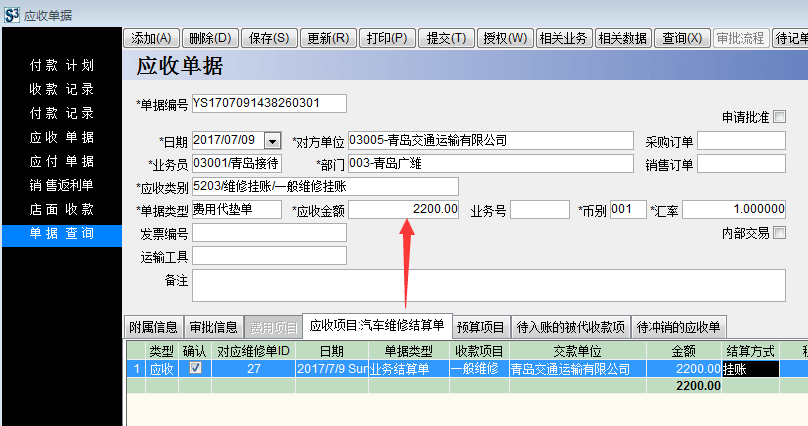

二、汽车维修应收账款形成

汽车维修业务结算单如下:

注意首保维修挂账是厂家,其他维修挂账是合约客户。

出纳日结账在对外结算的应收单据里,分别引入维修结算单如下:

汇总应收单据报表如下:

三、精品装潢应收账款形成

出库类别定义的挂账出库,不需要引入应收单据,出库单就挂往来单位

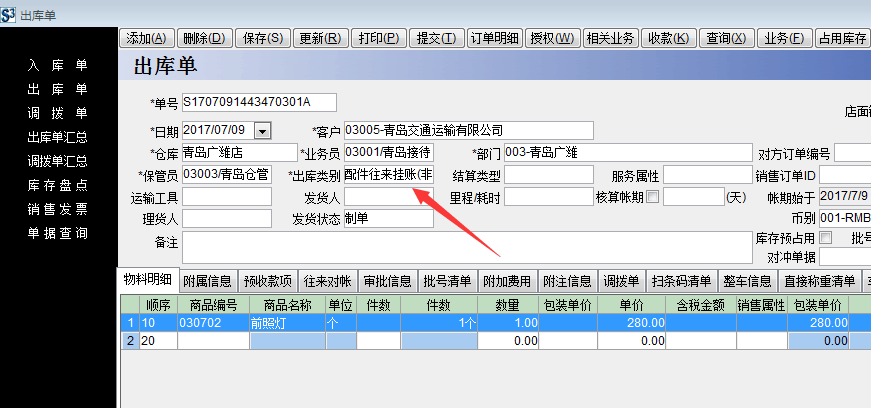

四、配件销售应收账款形成

出库类别定义的挂账出库,不需要引入应收单据,出库单就挂往来单位

五、往来业务关系对应的应收账款汇总数据如下:

应收账款的往来业务明细如下:

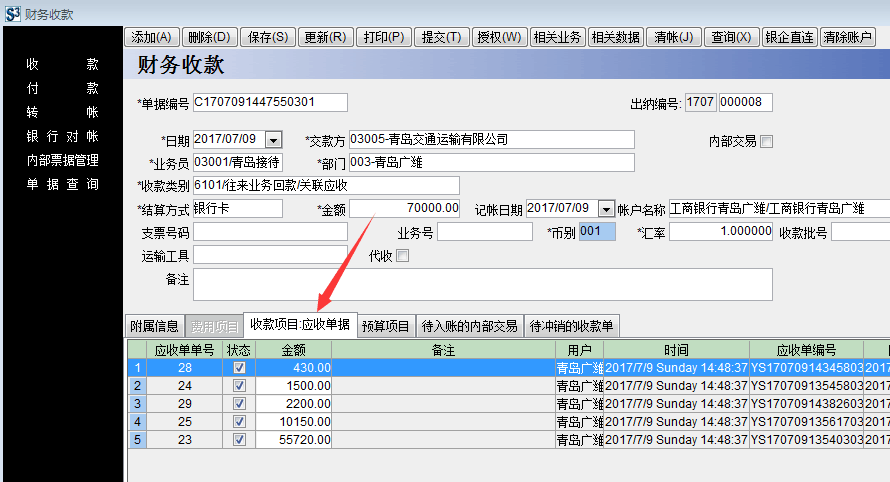

六、收款冲减应收账款

收款引入应收单金额明细,按照小金额先结清原则,关联收款明细如下:

打印自定义收款单明细汇总,作为冲减往来应收账款的凭证:

七、发票关联收款单

打印自定义发票清单,作为帐务处理的凭证

八、财务帐务处理如下

1、 应收单据生成凭证

2、 出库单生成凭证

3、 收款单生成单边的凭证,冲减应收账款

4、开发票手工做凭证,冲减预收做收入凭证

5、 财务的科目余额表

6、 往来单位明细表与往来业务关系明细表对账

往来和余额一致,数据对账结束。

总结

汽车4S店的应收账款,一定要与往来业务关系随时对账,只有双向控制管理,才能及时发现问题,纠正错误。