现金银行管理与对外结算管理在集团财务中的重要作用

汽车4S店连锁集团的内控管理是ERP软件在所有行业中的顶级应用模式, 不仅业务流程有行业特殊性,同时还要兼顾资金的往来状况,业务的往来状态,还有财务与业务对账的复杂性等等。华普汇能ERP在构建汽车4S店合并集团模式下,针对汽车4S店的流程管理,设计了一套完整的监管流程,让这个体系中的每一个操作员,按照设定的流程操作,让业务流、数据流、资金流协调统一。

传统汽车4S店的业务模式如下:

传统管理模式的特点:

1、 业务结算单是一套独立系统,打印单据会计直接做财务凭证

2、 出纳的工作每天只负责自己的现金银行账,收付款与业务数据不关联。

3、 没有往来业务关系的流程,客户和供应商的应收应付业务要通过财务会计报表来体现。

4、 集团合并数据需要手工汇总。

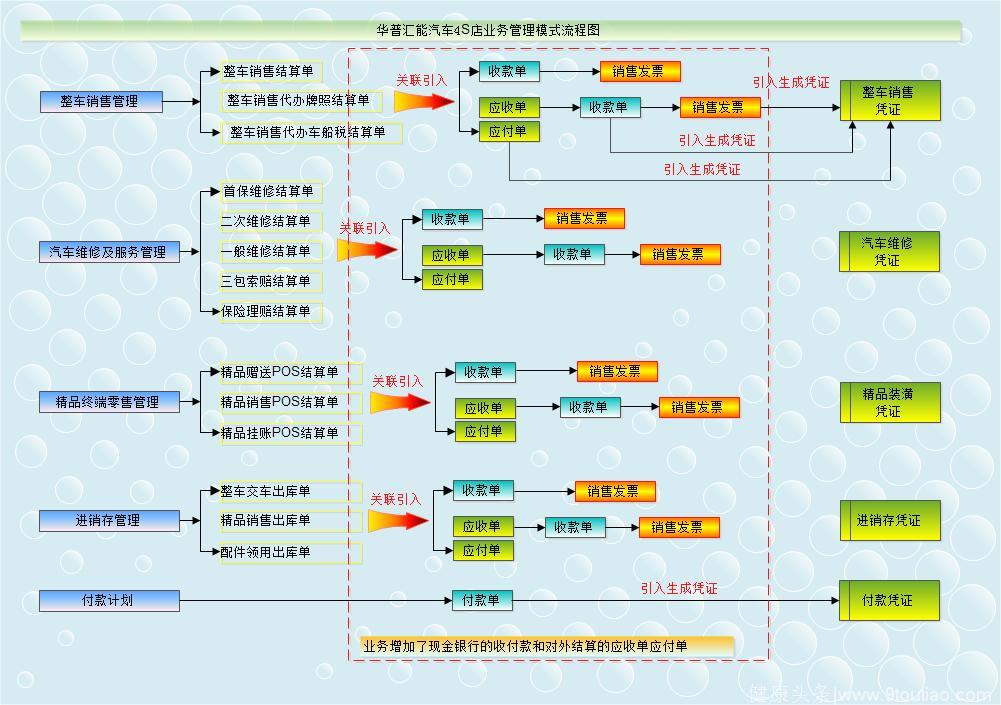

华普汇能在构建汽车4S店连锁集团管理中,加入了现金银行模块的收付款单据,还有对外结算模块的应收单应付单单据,还有进销存的销售发票管理,与实际业务全部关联起来,再引入生成凭证,形成了完整的业务链条,环环相扣,这种模式的流程图如下所示:

下面从实际业务模拟数据和报表来对比两种模式下企业监管的力度。

一、现金银行管理的重要作用

1、通过收款和付款的操作,首先能准确核对现金和银行账户的资金变动状况,与财务现金银行科目对账。

2、 通过收入类别和支出类别的设定,准确知道现金的流入和流出状态,并通过资金使用的占比情况,做费用预算管理。

3、 现金银行的收付款,直接冲减往来的应收和应付,即时看到往来客户与供应商的业务关系。

4、 支出费用,通过付款计划实现预算支出管理

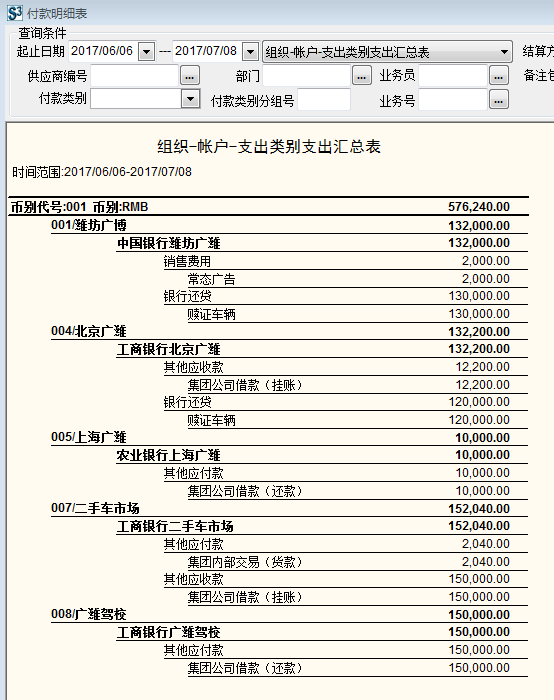

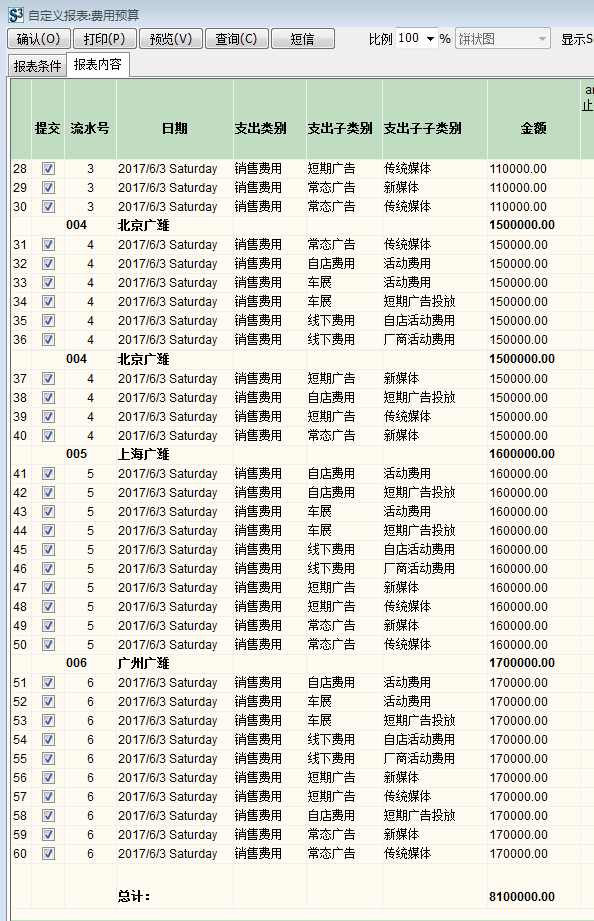

月底之前,各连锁店都做自己店面的费用支出明细计划单,领导审批后,提交计划申请单。各店计划支出费用明细如下:

实际支出与计划支出对比分析:

现金银行的四大作用,决定了一个系统的完善程度,每一项都和财务科目余额表进行对账。

二、对外结算管理的重要作用

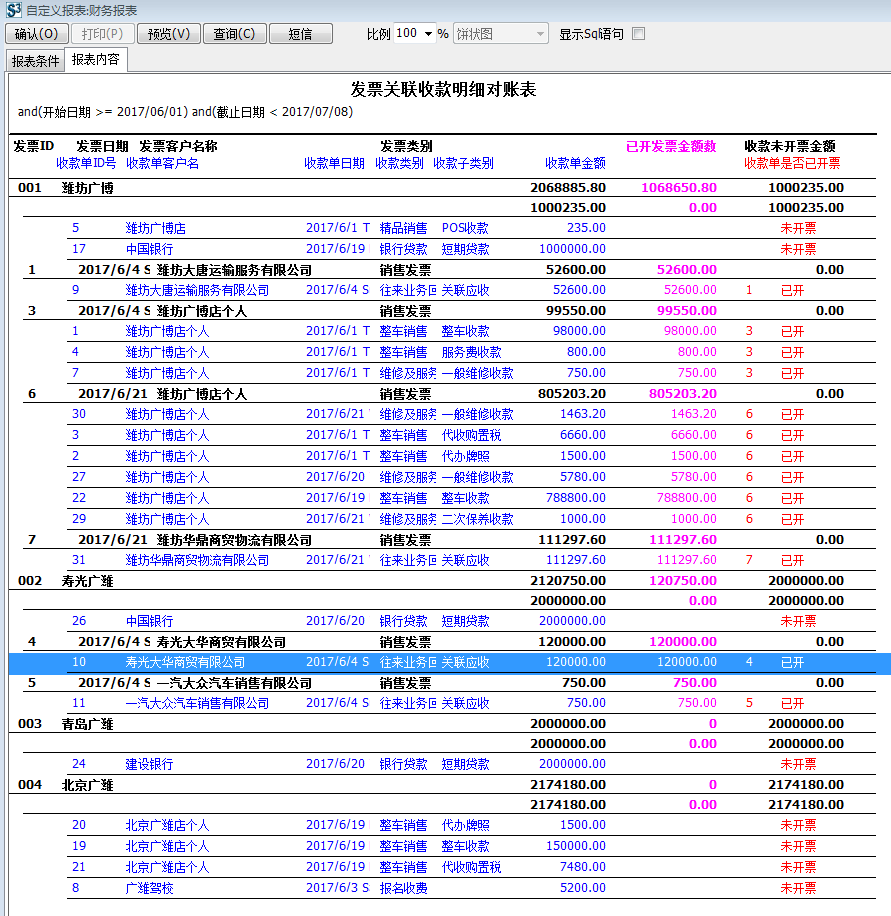

非现金业务的往来应收和应付,其他应收与其他应付是通过对外结算的应收单与应付单来实现往来业务流程监管的。我们用一个实际的报表数据来讲解这个流程。

应收账款由多笔业务构成,有整车销售的挂账、汽车维修的挂账,精品销售的挂账,配件领用的挂账等等,往来的余额我们已经看到了,具体明细在哪呢?

双点这个客户,就可以看到这个客户的往来业务明细如下:

三、销售发票的管理

收款在帐务处理上我们做的是预收帐款,只有给客户开发票以后才冲减预收帐款做收入。从业务上我们要实现发票关联出库单的管理,知道哪些收款单已经开发票了,哪些还没开完,从业务上监管流程操作。月底收入金额与发票金额对账。

总结

ERP系统能否用的好,关键在于一个系统是否提供一个完善的监管机制和对账体系,流程是否合理,报表是否清楚等等。通过以上的业务流程,可以很好的把原始数据与财务数据结合起来,为企业提供完美的流程管理。