儿童重疾险病种多?保额还高?保费便宜?这套组合满足全部需求!

宝宝是父母的心头肉,尽所能给孩子最好的是每一个爸妈的心愿,保险也不例外。

时隔半个月,儿童重疾险又更新了。

这次更新,是冲着之前的网红产品“百年大黄蜂2号”来的。

新出的产品叫“瑞泰晴天保保”,保额递增型产品,新增了中症责任。

具体产品如何,我这次连同之前评测过的产品再一起横向比比,给大家吃颗“定心丸”。

开门见山,具体内容如下:

●给孩买重疾险,有什么要注意的

●最新5款儿童重疾险横向评测

●儿童重疾险选购方案推荐

很多父母给孩子买保险,往往也都是家庭第一次接触保险。

线上学学,线下问问,一来二去,各有说法,自己都懵了。

从我这边咨询过的家庭没有一万也有大几千了,我总结大家通常都会陷入3种最常见的误区。

误区一:先给孩子买,大人不着急

因为多数父母都是上班族,往往觉得至少自己还有社保,先不着急。

经常是给孩子上了全套保险花了不少钱,一时觉得当月预算可能花超了,就把给自己买保险的事儿搁置到一边,等再想起时指不定就猴年马月了。

要知道,父母才是孩子最大的保障。孩子当前遇到较大风险的几率是比较小的,但大人却时刻面临不可预知的疾病、意外等风险。

因此,要先规避大人的风险,然后再给孩子买。这才是最合理的做法。

误区二:给孩子买带身故的重疾险

重疾险种类很多,价格也相差甚远。

这其中很重要的一个因素,是因为很多儿童重疾险都是保至终身且带有身故责任的。(这里的身故是指赔偿保额,而不是赔偿保费)

但是,身故赔偿责任,主要是防止家庭经济支柱过早死亡而补偿经济收入的作用。

而孩子是没有任何经济收入贡献的,所以其身故与否都不会对家庭经济状况产生影响,因此这个责任对孩子来说毫无意义。

但往往这个身故责任占到整个产品的保费却是非常高的,这对给孩子买保险来说非常的不合理。

误区三:给孩子买返还型重疾险

这个问题可以说是整个行业对百姓的误导,设计这种保险的目的,本质上就是利用人们“图便宜”的心理多圈百姓的钱,然后保险公司拿去投资赚更多的钱。

要知道保险公司的运营是耗费巨大的,那你交的保费怎么可能平白无故还给你呢?一定是羊毛出在羊身上的。本身可以花1块钱就能买到的东西,因为你想把钱返回来,所以前面你就得花4块钱甚至5块钱才可以买到,然后保险公司拿你多交的钱去做投资,赚多赚少都与你无关,几十年后,把已经贬值了很多的“保费”还给了你,这就是所谓的“返还”。

但有人说,如果我多交的钱自己去打理,肯定赚不回保费的,事实是这样吗?

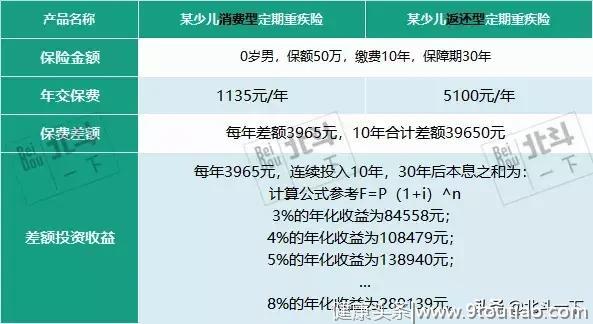

没有对比就没有伤害,这里拿两款产品举个栗子,一目了然:

从上表中,可以明显看出,保费差异是很高的,且多交的钱拿去做普通理财的收益也是很可观的.

即使是3%的年化,30年后,把保费赚回来带拐弯也是妥妥的。但如果你买的是返还型保险,那这些收益都将与你无关。

所以告诫大家,不要去碰返还型保险就对了。本以为保费没损失,其实你隐形的损失更大。

以上就是最常见的三种误区,希望大家引起注意。

虽然只挑出5款产品进行评测,但这5款均是我从众多儿童重疾险产品里优中选优出来的:

●复星联合妈咪保贝儿童重疾险

●瑞泰阿童木儿童重疾险

●瑞华小佩奇儿童重疾险

●瑞泰晴天保保儿童重疾险

●百年大黄蜂2号儿童重疾险

先上一张图看看责任比较:

单起一行先说推荐结论:

▲多次赔付性价比最高:复联妈咪保贝儿童重疾险。在目前市场上,不论是价格还是责任,都是当之无愧的“王者”。

▲单次赔付性价比最高:瑞泰晴天保保儿童重疾险。保额递增,在价格上更有优势,特别适合作为保额补充的产品。

整体评测:

保障责任全面性上来说,还是复联妈咪保贝更胜一筹。

除了重疾、中症、轻症、少儿特疾、投/被保人豁免以外,还可以选择重疾“不分组”的二次赔付,是目前责任最全面也是最实用的儿童重疾险。

其次是刚推出的瑞泰晴天保保,新增了中症赔付责任,也补齐了这一块责任,比同类型的百年大黄蜂2号要好一点。

从价格上来说(后面会具体比较),复联妈咪保贝和瑞泰晴天保保均是同责任产品中最优的。

从保额上来说,百年大黄蜂2号通过递增最高可达130万;直接可投100万保额的是瑞华小佩奇和复联妈咪保贝(大于10岁)。当然,如果需要高保额,也可以通过多款产品组合达到。

从保障期上来说,复联妈咪保贝和瑞泰多倍宝宝(原阿童木)是多次赔付产品,值得保至更长时间,均可以保至70、80岁甚至终身;而复联妈咪保贝的保障期更灵活,20年、30年也可以保。

从忠诚客户权益来说,复联妈咪保贝、瑞华小佩奇和瑞泰晴天保保都有这个权益。

也就是说,如果你现在为孩子投保的是不超过30年的保障期,产品到期时可以在免健康告知的情况下,直接投保该公司更长期的重疾险。

这个权益,在孩子投保后身体健康情况出现恶化时,是非常凸显其价值的。

具体评测:

为了更直观比较,我把5款产品分成“多次赔付对比”、“单次赔付对比”两种方式进行,由于“复联妈咪保贝”即可以多次也可以单次,因此两类比较中均有出现。

1.多次赔付对比

—妈咪保贝vs多倍宝宝

这是最好对比的一组,结论很明显,新出的“复联妈咪保贝”各方面完胜“瑞泰多倍宝宝(原阿童木)”。

◆疾病赔付比较:

复联妈咪保贝是108种重疾“不分组”共两次赔付,含中症。

瑞泰多倍宝宝是100种重疾“分5组”共五次赔付,不含中症。

我之前讲过,不分组的赔付概率显然是要高于分组的,所以这一点上复联妈咪保贝就占了绝对优势。

◆少儿特定疾病比较:

直接看表格吧:

高发的少儿特疾两款产品表现差不多,但整体数量上复联妈咪保贝还是更多一些。

◆价格比较:

这是决定性的一项因素:

在数字面前,一切都那么直白。

在责任各方面更优的前提下,复联妈咪保贝价格要比瑞泰多倍宝宝还要便宜一些。

已经买过瑞泰多倍宝宝(原阿童木)的童鞋不要后悔,这年头产品更新快,谁能赶得上最好的啊!

◆小结:

如果你想给宝宝选择多次赔付的重疾险,那复联妈咪保贝是不二之选。

有斗友问我,其它非儿童专属的多次赔付重疾险给孩子买划算不?

我想说,目前的产品来看,还没有一款多次赔付的产品可以胜过妈咪保贝的,所以不用去纠结。

2.单次赔付对比

—妈咪保贝vs小佩奇vs晴天保保vs大黄蜂2号

这一组的特点也很明显,复联妈咪保贝和瑞华小佩奇保额不递增,而瑞泰晴天保保和百年大黄蜂2号都是保额递增的产品。

◆疾病赔付比较:

新上市的复联妈咪保贝和瑞泰晴天保保都是含有中症赔付的,责任上更全面一些。

少儿特定重疾的赔付上,瑞华小佩奇创新的提出了3次赔付。这个相当于重疾多次赔付,只不过是限制病种的。

◆少儿特定疾病比较:

同样,直接看表格吧:

不论是高发的少儿特定重疾还是整体疾病数量上,都是复联妈咪保贝和瑞泰晴天保保更优一些。

另外,大黄蜂2号的少儿特定疾病赔付在孩子18岁前有效,18岁后就不再赔付了,这一点要注意。

◆保额比较:

如果想直接买高保额的,复联妈咪保贝可以作为首选。

而晴天保保和大黄蜂2号都是保额逐步递增的:

•晴天保保每2年增加原保额的15%,最高增加75%保额

•大黄蜂2号每年递增上一年保额的5%,最高可增加63%保额

我们来对比一下递增的情况:

前两年的保额上,大黄蜂2号略占优,但是后面就开始拉开差距,整体增加的保额还是晴天保保更多。

◆价格比较:

前几项因素的比较似乎不太能分出胜负来,那我们一块看看价格上:

单从数字上看,几款产品的价格互有高低,难分伯仲。

但是,如果考虑到瑞泰晴天保保后续多增加的75%保额来讲,其价格肯定算是4款中最优的。

◆小结:

整体综合来看,单次赔付的儿童重疾险中,瑞泰晴天保保更胜一筹。

如果选择保额递增的儿童重疾险,瑞泰晴天保保比之前的百年大黄蜂2号还是要略好一些的,这个也不用纠结了。

经过上面的评测,很明显,现在的儿童重疾险主要在“复联妈咪保贝”和“瑞泰晴天保保”中做选择。

一款是多次赔付的产品,一款是保额递增的产品,该怎么选呢?

其实,保险的购买往往并不是“非此即彼”,既可以单独购买,也可以通过组合,获得更好的方案。

我以0岁男宝宝为例,同样购买80万保额时的2种不同方案,供大家参考。

两套方案中,我都另外加了癌症多次赔付的中荷惠加保产品,让整个方案更加完善。

方案一:单独购买复联妈咪保贝

该套方案一保到终身,不论什么时候再次补充重疾保额,也都是在80万的基础上再增加。

同时,随着时间推移,通胀也会使得重疾险价格进一步提高。相对未来而言,该套方案相当于在当期锁定了80万重疾险保额的低价。

方案二:购买复联妈咪保贝+瑞泰晴天保保组合

该套方案的保障期是“终身+定期”,孩子在30岁前保额非常充足,最高可达100万左右,30岁后保额将降至50万。

因此需要在瑞泰晴天保保到期前再次购买新的重疾险以补充保额。

这套方案能减轻当前保费压力,从而转移到远期,也是当下不错的一种选择。

小结:

两套方案各有各的特点,可以根据当前保费预算情况进行选择。

需要注意的是,复联妈咪保贝的健康告知会问询“已购保额是否超过100万”的问题,因此,在购买组合方案超过100万保额时,记得优先购买复联妈咪保贝即可避开这个告知。

啰嗦几句

给孩子买重疾险,如果是买长期的,我建议一定是带“多次赔付”的产品,否则,买保至30年就足以了。

其次,重点还是在“保额”上。计算孩子重疾保额时,不要忘了,一旦孩子罹患重疾,至少父母中的一人是要全身心照顾而无法工作的。

因此,这部分收入损失也是要全额计算在内的。至于具体是多少,我建议在家庭整体预算内,越充足越好。

最后,给孩子购买充足保障的同时,看一看自己的保障,是不是还没有孩子多呢?切勿本末倒置哦!

最中立的保险评测和最专业的保险问答,帮你挑出最高性价比产品,省钱30%以上!

关注(头条号:北斗一下),查看更多评测。