一款被骂惨了的保险,京彩一生防癌医疗险

首发 | 微信公众号「 吐逗保 」

文 | 吐槽君

大家好,我是一本正经的吐槽君。

今天的主角是前几天饱受争议的一款产品,针对这款产品的口水战逐渐升级,甚至最后闹到不得不让销售渠道将产品下线的地步。

对,就是那款传说中JD与安联财险,联合定制销售的——「京彩一生防癌医疗险」。

吐槽君也是在等整件事情尘埃落定后,才为大家带来这篇文章,毕竟保险不是意气之争,为大家带来客观真实的内容才是最为重要的!

一、争议的由来

在前几天,JD向安联财险定制了一款防癌医疗险,价格非常美丽,并且JD做了冠名,打算作为自己JD金融的引流产品——京彩一生防癌医疗险。

本来这件事请很简单,一款高性价比的产品上线,各类保险大V争相报道罢了。

但突然有个声音出现,指出京彩一生这款产品有着致命的“缺点”:

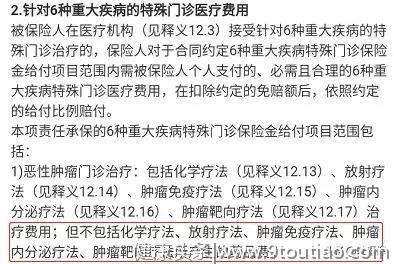

在产品条款的恶性肿瘤门诊治疗一则中,标明报销费用中不包含放化疗的药品费用。

要知道,在癌症的治疗费用占比中,放化疗药品费基本可以占到50%,甚至更高。

而不保障药品费,纵使价格再便宜,这个坑也太大了,完全没有购买的价值。

一石激起千层浪,评论的风向瞬间就改变了,这款产品从人人都说好,瞬间变成了人人喊打。

甚至有些舆论还开始谴责起JD的ceo,说对兄弟不好的人,做保险肯定也不咋地……(对于这种咪蒙式保险测评,吐槽君也是佛了)

当然,事情如果到此结束,也只是一款有坑的产品被大家口诛笔伐而已。

但是闹得这么大的事情怎么可能没有反转呢~

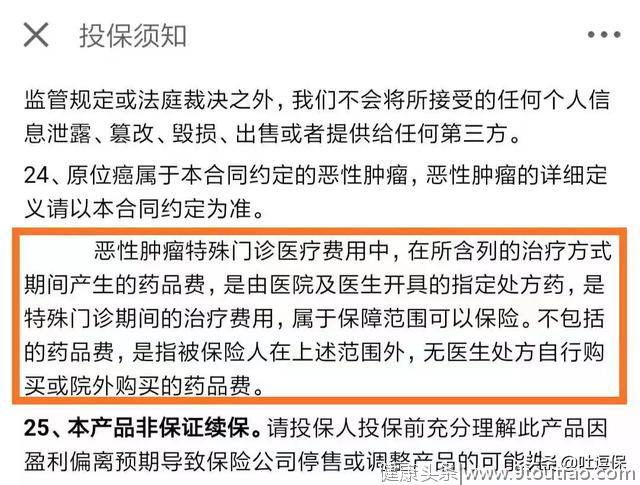

很快有人发现,京彩一生防癌医疗险虽然在条款中除外了放化疗的药品费用,但是在投保须知中有明确的附加补充:

也就是说,其实放化疗的处方药品费还是报销的,不报销的是自行购买或院外购买。

这就意味着京彩一生的药品费报销标准是和同类产品相同的,并没有上文提到的“大坑”。

这下尴尬了,原来不是产品不保,而是“专业人士”看漏了……

于是乎,之前骂过这款产品的人,要么删文、更正或道歉;

要么接着负隅顽抗,产品没得喷,就喷一下JD:“觉得将这么重要的条款放到投保须知中非常不妥”。

最后在整件事情闹得沸沸扬扬之后,安联直接摊牌了:

把京彩一生从JD直接下架……

潜台词就是:不跟你们多BB,劳资不跟你们玩了!

二、硝烟过后

其实这次事件,保险公司与自媒体都各有责任。

1、先说说保险公司

对于一年期产品,由于升级迭代很快,而主体保障又基本相同,为了一些“细小”的修改去银保监重新备案又得不偿失。

保险公司就会使用各类“投保须知”或“投保特约”,加上之前的“老旧”的条款,就包装成一款新品了。

而这些“投保须知”或“投保特约”所做的补充和更正,一般就是新产品额主要升级点和卖点。

这也是之前很多朋友询问,有些产品包装的卖点和条款实际情况不符的原因了。

总结就是保险公司为了图省事,造成的消费者不省事。

2、再说说自媒体

作为保险自媒体,没有调查清楚就妄下结论。

不仅基本的职业素养不到位(没有看到投保须知),更重要的是缺失了保险自媒体的严谨性。

保险作为非常复杂的金融产品,最需要的就是严谨与专业。

而最不需要的就是“咪蒙”式的煽动情绪!

利用大家的负面情绪为自己博出彩很容易,但是让大家与一款好产品失之交臂的损失又有谁能来弥补呢?!

作为保险人,尤其是保险自媒体人,要对自己的一言一行负责,因为有的错误可能就会彻底改写一个甚至很多个家庭的命运。

三、京彩一生防癌医疗险测评

聊了那么多是是非非,咱们再来看一下今天的正主:

(制图By吐逗保,未经允许禁止转载)

关于防癌医疗险的相关知识,逗逗酱之前已经写在往期的测评文章中了,可右戳☞《无法购买百万医疗险的Plan B!2019防癌医疗险全面测评》。

吐槽君今天就直奔主题了。

PS:安联已于近期修改了保险条款,将原条款中的除责删去了,同理投保须知中的特约也删除了,不要再找啦~

1、优势

(1)价格

京彩一生的价格非常惊艳,尤其是50岁以上防癌医疗险的主要受众群体,价格仅为同类竞品的一半左右。

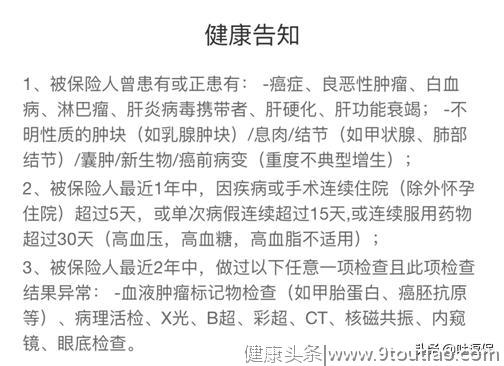

(2)健康告知

京彩一生的疾病类健康告知非常的宽松:

但是美中不足的是“对于2年内健康检查异常有问询”,可能会拦下不少想要投保的朋友。

(3)续保

作为一年期产品,续保是非常重要的。

保障再好,价格再低,但是续保的时候还需要重新走健康告知的产品,都是镜花水月。

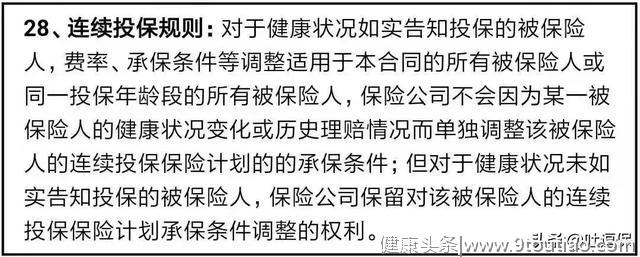

京彩一生防癌医疗险的续保条件与竞品最优秀的一类保持一致:

无论理赔或是健康条件有何变化,都可以顺利续保,非常nice。

还有一点很创新的是,如果你之前购买过其他防癌险产品想要转投京彩一生,只要符合健康告知,可以享受0等待期的优待!

(4)保障

这个其实在前文已经说过了。

基本保障都没有缺失,罹患癌症(包括原位癌)后所能用到的费用基本都可以报销。

另外“医疗垫付”、“重疾绿通”也是一应俱全,还可以自选附加质子重离子和特需治疗的保障。

总体来说保障非常的全面了。

2、劣势

美中不足的是,京彩一生防癌医疗险的职业类别为1-4类,高危职业无法投保。

四、写在最后

总的来说,京彩一生防癌医疗险是一款保障全面,性价比非常高的防癌医疗险,非常适合不满足百万医疗险投保条件的朋友。(身体状况欠佳或年龄过大)

尤其为父母投保,70岁每年也仅需1000元,就可以转嫁所有的癌症治疗费用,非常的实用。

我是吐槽君,始终会坚持提供更多真实、客观的资讯给大家,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

"