发病率最高的癌症,以后不赔了?冷静!

从14号晚上开始,朋友圈忽然被刷屏。

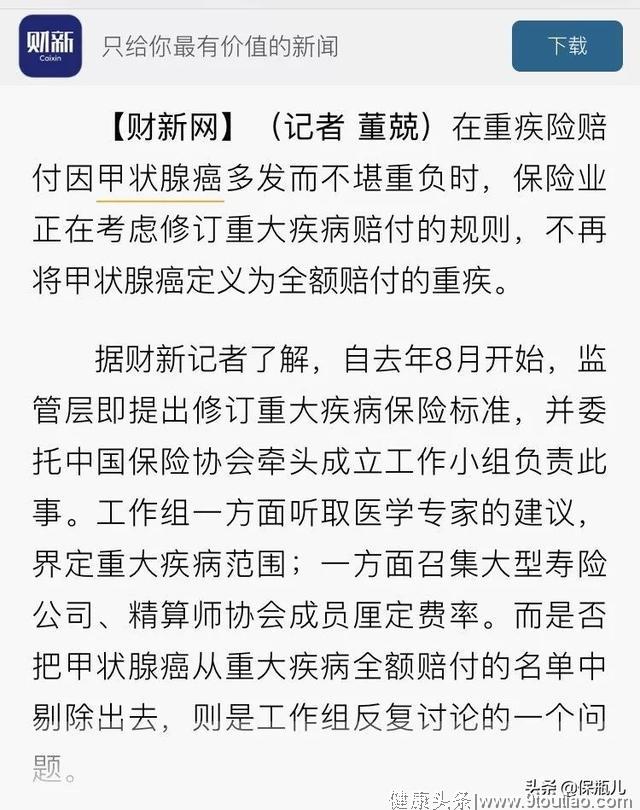

据《财新网》报道,监管正在修订重疾标准,甲状腺癌可能被踢出重疾。

甲状腺癌是目前保险行业内,综合理赔率最高的癌症。

因其发病率高、治愈率高、治疗费用便宜,它该不该纳入重疾,一直存在争议。

一、

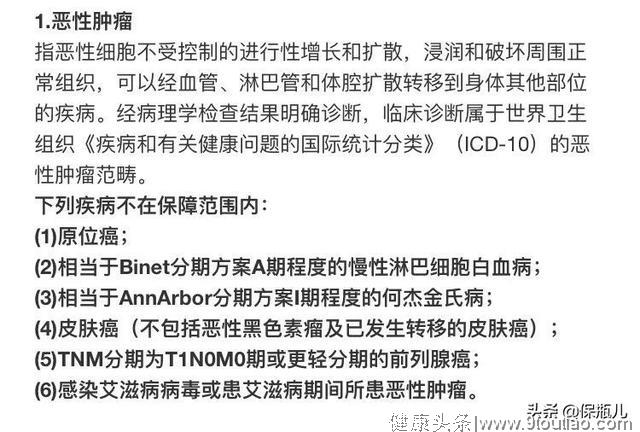

2007年,保监会联合中国医师协会,制定了《重大疾病保险的疾病定义使用规范》。

划定了6种必保病种,其中第一个就是恶性肿瘤。

定义如下:

根据这份规范,甲状腺癌符合恶性肿瘤的定义。

患者确诊之后,可以按照重疾的标准获得赔偿。

但是根据报道,监管层已经于去年8月份,提出重新修订重疾标准。

据业内流传的2019版《重疾定义规范征求意见稿》, TNM分期为T1N0M0期,或更轻分期的乳头状或滤泡状甲状腺癌,考虑被纳入轻度恶性肿瘤中。

这意味着,分期为T1N0M0期的甲状腺癌,将不再按照重疾进行理赔,而是会被纳入轻症。

目前,轻症的赔付比例,一般是重疾的20%到30%。

需要注意的是,这只是一份征求意见稿,并未最终拍板。

在监管正式下发文件之前,一切都存在变数。

即便真的实施,如此重大变化,也不是一句话的事。

从消息出现,到最终实行,少则几个月,多则一年。

预计很快,会有大批销售人员进行舆论炒作。

大家不要太过惊慌,要保持理性判断。

二、

关于甲状腺癌算不算重疾的讨论,确实由来已久。

甲状腺癌是发病率最高的内分泌恶性肿瘤。

据中国医科大学发布的数据显示,甲状腺结节的触诊检出率,约为3%到7%,借助高分辨率超声的检出率,可以达到20%到76%。

其中,大约5%到15%的甲状腺结节,会出现恶性病变,也就是甲状腺癌。

近年来随着医学的进步,越来越多的早期癌、微小癌患者被确诊,这导致了甲状腺癌的发病率,变得越来越高。

反映在保险理赔中,就是甲状腺癌的理赔成本越来越高。

太平保险公布的十大重疾理赔案例中,6个是甲状腺癌。

泰康人寿发布的2018年度理赔报告显示,甲状腺癌在癌症理赔中,占比24%。

其中男性的理赔占比为15%,女性高达29%。

甲状腺癌理赔概率的逐年提高,给保险行业带来了沉重的负担。

部分产品由于定价过低,甚至找不到再保险公司。

但另一方面,甲状腺癌确实破坏力不强。

虽然叫做“癌症”,但是它进展缓慢、性质温和、预后良好。

占比90%以上的甲状腺乳头状癌,患者的10年生存率,已经达到了95%以上。

治疗过程一般为手术切除,费用大概在2万元左右。

手术过后,3个月即可康复,并且复发率极低。

也因此,甲状腺癌在业内被称为“喜癌”,流传着不少“因病致富”的传说。

重疾险的本质,是帮助被保人抵抗重大疾病风险。

甲状腺癌的实际情况,显然不符合“致死率高、治疗费用高、康复时间久”的特点。

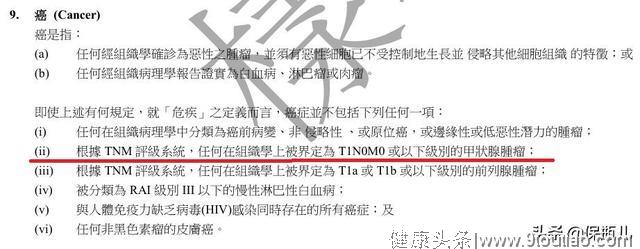

在香港、台湾、新加坡等地区,甲状腺癌已经被踢出重疾,按照轻症进行赔付了。

(香港重疾险条款)

无论是出于实际的理赔、治疗情况,还是考虑与国际接轨,甲状腺癌被排除出重大疾病,都是合情合理的。

唯一的压力,应该就是社会舆论了。

三、

如果甲状腺癌真的不再算作重疾,对我们会有什么影响?

对于已经投保的客户,不会有任何影响。

将来得了甲状腺癌,依然会按照重疾的标准进行理赔。

对于没有投保的客户,将面临两种情况。

第一,甲状腺癌变为轻症,只能获得原有理赔额的20%到30%。

其实,考虑到实际的治疗费用,即便按照轻症理赔,也足以弥补患者的收入损失了。

第二,为了弥补客户的心理落差,稳定舆论,重疾险可能会出现一波降价热潮。

保险产品的定价,会充分考虑病种的发病率。

去掉了高发病种后,整体成本下降,保费应该也会出现下降。

所有的改革,都是几家欢喜几家忧。

甲状腺癌高发患者,或许失去了“中奖”的机会。

但对于大部分投保人来说,产品回归重疾的本质,定价趋于合理,绝对算是一件好事。

买保险,不是买彩票。

保持平常心就好。

更多保险问题关注微信公众号“保瓶儿”