从癌症治疗方式变迁,管窥香港生物科技板块未来

金融危机十周年的2018,资本市场一波三折,动荡不断。但许久之后,生物科技行业以及受惠于生物科技发展的普罗大众,都将铭记这个特殊的年份,不是因为金融危机,不是因为投资亏损,而是因为,2018年是未有收入生物科技企业的上市“元年”。

截至目前,歌礼制药(01672)、百济神州(06160)、华领医药(02552)、信达生物(01801)四家生物科技企业已在港交所新规之后陆续上市,方达控股、君实生物、迈博药业、基石药业等仍在排队等候。

在这一系列已上市或还在排队的企业之中,不乏对癌症这种重大疾病有深入药物研发的公司,信达生物(01801)基于PD-1治疗肿瘤的信迪利单抗便是代表之一,这也意味着国产抗癌药的崛起。在生物科技企业与资本市场打通之后,相信更多优良的癌症治疗药物将会逐渐涌现。

与癌症的不屈斗争一周前,魔都28岁金融女用化疗之后仅剩10%知觉的手写下了自己患癌的全过程。从刚得知自己患癌时的天旋地转,怀疑人生,到在无数次痛苦挣扎,以泪洗面后的直面人生,太多的无奈难以言表。文章一出,刷爆朋友圈。

但据2018年中国癌症数据报告显示,我国每天约1万人被确诊为癌症,平均每分钟就有7人因癌症去世。癌症无情,但人类对于癌症的研究探索却从不曾放弃过,从手术、放疗、化疗、靶向治疗、到目前最新最火的免疫治疗,一次次的技术革新,只为挽救那些鲜活的生命。

时间回到1992年,当时的Tasuku Honjo发表论文称在实验室中发现并命名为PD-1的分子。1999年,其证明了该分子具有抑制免疫应答的功能,便萌发了制作新药的念头。2002年时,Tasuku Honjo找到小野药品工业公司开始联合开发新的癌症治疗药物。

但与所有新事物一样,当时的肿瘤免疫治疗遭受到了诸多质疑,Tasuku Honjo万般无奈之下向美国生物技术公司Medarex寻求支持,在双方的合作之后,才有了今天名声大噪的O药(Opdivo)。

对于在癌症治疗中做出突出贡献的人,历史也将铭记。2018年,诺贝尔医学奖或生理学奖便颁给了Tasuku Honjo,表彰其在免疫疗法上的开拓性,这彻底改变了人类与癌症的对抗格局。

免疫疗法的出现,让普罗大众看到了战胜癌症的希望,这是人类与癌症对抗中的阶段性胜利。

科技与市场需求的双重选择事实上,免疫疗法的出现,是在科技的推动以及市场需求的倒逼下诞生的。在过去的三十年中,生物科技迅速发展,生物制药受益于遗传学、分子生物学和生物化学方面的突破性进展,成为了制药行业的新兴力量。

在2017年的10大畅销药物中,有8种是生物药物,生物科技的发展以及制药技术的提升,为免疫疗法的出现提供了强有力的技术支持。

市场的庞大临床需求则刺激了免疫疗法的加速出现。靶向疗法虽是化疗之后的创举,但靶向疗法有明显缺点,针对特异性肿瘤有较好的治疗作用,但对于非特异性肿瘤,效果却有所欠缺,且耐药性较强,肿瘤细胞转移后靶向疗法的难度会大幅提升。

市场需要一个有更多适应症、有更好治疗效果及更小副作用的新疗法,在市场的强烈需求之下,免疫疗法“破土而出”。

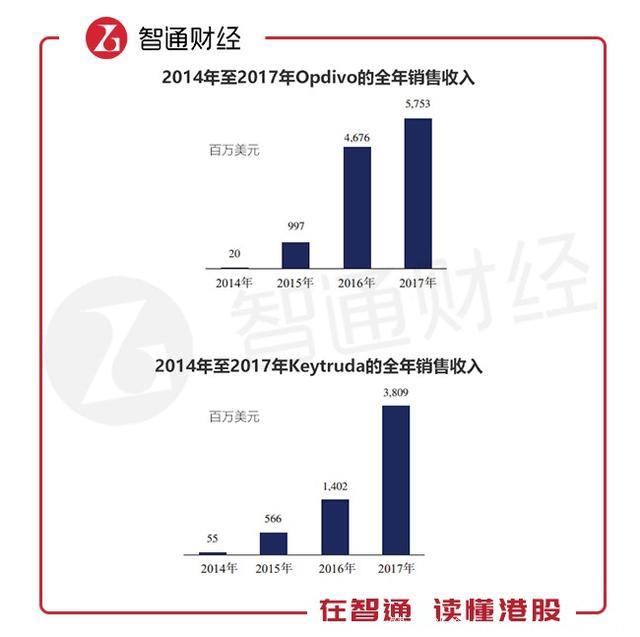

目前,免疫疗法的代表药物是PD-1及PD-L1抗体,截至2018年5月10日,全球共有5种以上市的抗体药物,这其中就包括了PD-1抗体的O药、K药(Keytruda)。从O药、K药近年来在全球市场的销售收入,也能看出免疫疗法的需求是有多么“恐怖”。

弗若斯特沙利文数据曾做过统计,2014至2017年,O药的全球收入从2000万美元增加至2017年的57.53亿美元,年复合增长率560%;K药全球收入从2014年的5500万增加至2017年的38.09亿美元,年复合增长率超310%。

图:资料来源于弗若斯特沙利文报告

纳斯达克生物科技板块的精彩表现但可惜的是,O药、K药这样跨时代的药物均由美国药企研发生产,这不经让人思考,为何不是诞生在需求更加强的中国?

据弗若斯特沙利文数据显示,中国所有癌症的死亡人数预计将以2.9%的年复合增长率从2013年的220万增加至2022年的290万人,超过美国及全球的死亡人数。全球最大的市场,便在中国,但生物制药的发展却不如人意。

图:资料来源于弗若斯特沙利文报告

归根结底,中国生物科技的发展缺少与资本市场之间的桥梁。任何一款药物的研发,都具有耗时长、高风险、高投入的特点,以“九死一生”形容新药研发都不为过,一个新药可能需要投入十几亿美金,这使得药物研发成为壁垒极高的行业。

且新药的研发不仅涉及到资本投入,投资人如何退出也是一大问题。在美国,纳斯达克未对生物科技企业做盈利要求,前期投资企业后可通过上市退出。正是由于该制度,纳斯达克培育出来一批极具影响力的创新药企,这其中就包括基因泰克、Biogen(BIIB.US)、安进、健赞等。

在资本市场制度的刺激下,美国生物科技企业发展“如火如荼”,这一点,从纳斯达克生物科技指数上也有所体现。据彭博数据显示,若以10年期来看,纳斯达克生物科技指数的累计回报是标普500的2-3倍,极具投资价值。

图:资料来源于彭博(截至2018年6月6日)

而国内,由于缺少前期投资人的退出通道,资本对于生物科技企业有所保守,在没有资本的“滋润”下,中国生物科技发展丧失了活力。

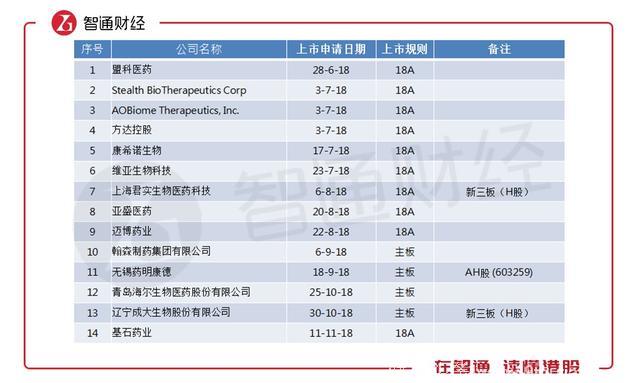

恰逢其时的中华香港生物科技指数所幸,为抓住中国生物科技发展的时代性机遇,港交所于今年推出了允许未盈利生物科技企业上市的新政策。自新规实施后,已有4家未盈利生物科技企业成功进入资本市场,14家处于排队之中。

图:资料来源于中华交易服务(截至2018年11月11日)

在生物科技板块迅速发展的同时,广大投资者对于追踪、反映生物科技行业发展指标的需求也越来越强烈,这是因为生物科技作为崭新的板块,市场需要一个行业标杆,投资者也需要配置该板块以减少和分散投资个股的风险。

基于市场需求及尽可能长周期的为市场提供投资基准,沪港深三家交易所的合资公司中华证券交易服务有限公司在11月14日正式推出了中华交易服务香港生物科技指数(简称“香港生物科技指数”)。

该指数以2014年12月12日为基日,以2000点为基点,样本空间覆盖香港交易所主板第一或第二上市的普通股,且必须是股票过去一年日均总市值不少于15亿港元的生物科技企业。

有意思的是这条指数兼容并蓄的涵盖了已盈利的传统生物科技公司和处于产品研发关键阶段尚未形成收入的创业公司,较好的兼顾未来增长潜力和市场波动风险。

在目前已上市的14家生物科技企业中,有10家被纳入了中华香港生物科技指数。其中,中国生物制药(01177)比重最高为17.12%,三生制药(01530)为16.38%,金斯瑞生物科技(01548)、药明生物(02269)、百济神州(06160)、华领医药(02552)权重均超过10%。

图:资料来源于中华交易服务(截至2018年11月13日)

据智通财经APP了解,当成为股达到20-25只以上时,便达到了推出香港投资产品的最低标准,从排队的企业储备数量来看,距离推出相关投资产品不远了。

值得一提的是,12月份,信达生物(01801)将以快速进入的方式加入中华香港生物科技指数,届时,该指数的的样本将有11家。

图:资料来源于中华交易服务(截至2018年10月31日)

从回报率来看,虽然中华香港生物科技指数的年化波动率较高,但近一年上涨12.39%,远远超过恒生指数的同期表现,与此同时风险调整回报也远高于恒生指数。

从当下的时间节点来看,中华香港生物科技指数的推出,是中国生物科技行业发展的需要,也是资本市场的投资者减少和分散投资风险的需要。随着样本股的逐渐增多,中华香港生物指数也将绽放光彩。

若想玩转港股生物科技板块,或许还得多看看中华香港生物科技指数啊。