上海首批试行医保支付抗肿瘤药亮“成绩单”

上海市于2016年12月29日发布《关于本市试行部分药品集中采购后纳入医疗保险支付的通知》,将14个通用名24个品规的国家药价谈判品种和部分抗肿瘤靶向药物纳入基本医疗保险支付范围,并于2017年1月1日起执行。时隔一年,这些品种在终端市场究竟有怎样的表现?未来走势又将如何?笔者对部分品种作了分析。

从上海市场近几年的增长趋势来看,随着肿瘤病人数量的增加,上海市场抗肿瘤用药金额逐年递增,2017年1-11月同比增幅达到24.6%的最高点,有可能与上海医保纳入高额抗肿瘤药有关。

传统药仍为主力但增速放缓

从上海样本医院的数据来看,上海市场抗肿瘤用药金额呈现逐年递增的趋势,增幅攀升趋势明显,从2015年9.6%的增幅上升到2017年1-11月的24.6%。

从市场占有率的角度分析,目前仍以传统药物为主,用药金额较多的是培美曲塞二钠、紫杉醇和替吉奥等,2017年1-11月市场占有率分别达11%、7%和6%,三个品种合计占上海肿瘤用药市场的四分之一。前十品种的市场占有率高达60%,除3个单抗药物,其他均为传统抗肿瘤用药。近几年稳居第一的是培美曲塞二钠,市场占有率为11%,是唯一占有率超过两位数的品种。紧随其后的是曲妥珠单抗,市场占有率为8%。

但传统药物增速较慢,以培美曲塞二钠和替吉奥为例,2017年1-11月增幅分别只有3%和2.2%,培美曲塞二钠从2016年的16.8%下降到2017年1-11月的3%。而靶向药物增长迅速,例如利妥昔单抗的增幅从2014年的7.3%上升到2017年1-11月的95.5%,规模翻了2.6倍;贝伐珠单抗增幅从2014年的-7.6%上升到2017年1-11月的109.8%,规模翻了3.8倍。

曲妥昔单抗用药金额排名紧随培美曲塞二钠和紫杉醇之后。在上海医保的支持下,利妥昔单抗和贝伐珠单抗增长迅速。

“替尼类”国产药冲击进口药

上海市第一批抗肿瘤医保谈判品种基本情况如表1,主要包括两类:单抗类和蛋白激酶抑制剂(“替尼类”)。

随着国内“替尼类”创新药物的开发,以及对国外专利到期药物的仿制开发,国产“替尼类”药物已进入市场。“替尼类”国产品种的不断涌现,对外资企业的市场份额造成一定的冲击,恐难再实现高增长。

埃克替尼和吉非替尼是第一批国家药品价格谈判的品种。

埃克替尼是中国第一个拥有完全自主知识产权的小分子靶向抗肿瘤药物,由浙江贝达药业研发,“十二五”初获CFDA批准,用于晚期非小细胞肺癌治疗,商品名为“凯美纳”。上海样本医院数据统计埃克替尼2017年1-11月市场规模为5650万元,同比增长38.3%。埃克替尼从2016年起进入上海重点品种市场,打破了吉非替尼一家独大的市场格局,首入市场就抢占了替尼类品种37%的市场份额。随着2017年伊马替尼规模的提升,重点品种市场替尼类品种形成三足鼎力的市场格局,各市场占有率均在30%左右,吉非替尼在上海市场受到埃克替尼和伊马替尼的重大冲击。

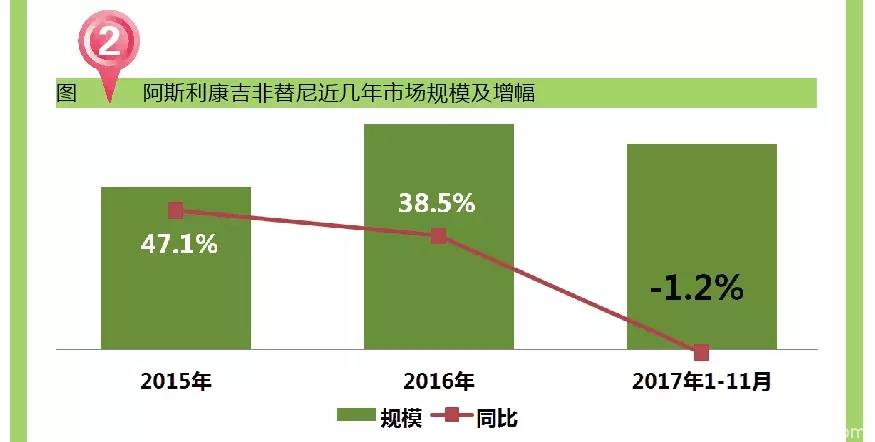

吉非替尼是一种选择性表皮生长因子受体(EGFR)酪氨酸激酶抑制剂。2005年2月,阿斯利康原研药进入中国市场,商品名为易瑞沙,是国内肺癌靶向药物的“领头羊”。抗肿瘤靶向药物对敏感人群有较大差异性。尤其是吉非替尼对不同种族肺癌患者的EGFR突变显示出一定的活性,其疗效超过了常用的一线化疗手段。从上海市场数据来看,阿斯利康近几年增幅逐步下降,且在2017年达到最低点,随着国产品种齐鲁制药的强势进入,未来将会受到更大冲击。

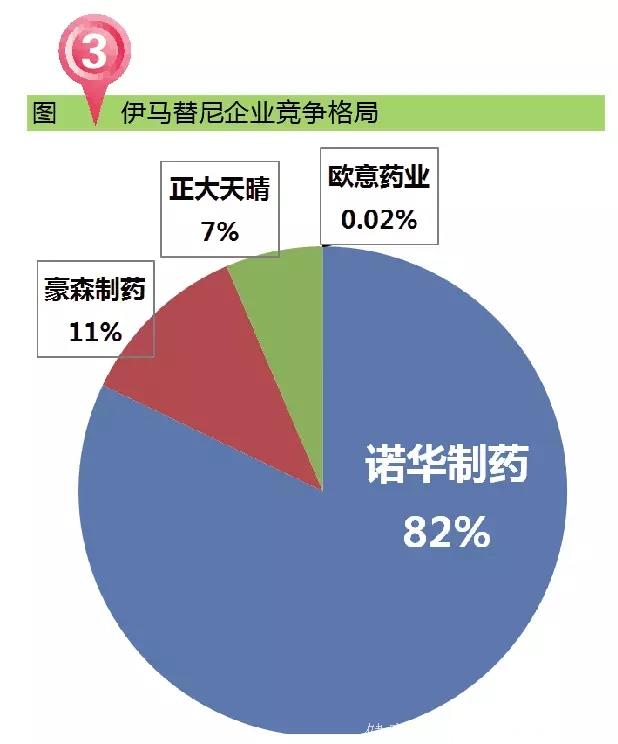

伊马替尼目前为四家企业分享市场的格局。诺华的伊马替尼于2002年进入中国市场,商品名为格列卫,用于治疗慢性粒细胞白血病急变期、加速期或α-干扰素治疗失败后的慢性期患者;不能手术切除或发生转移的恶性胃肠道间质肿瘤患者。2013年江苏豪森的伊马替尼片上市,商品名为昕维。2014年正大天晴的伊马替尼胶囊上市,商品名为格尼可;随后石药集团伊马替尼片上市,商品名为诺利宁。上海样本医院市场数据显示,2017年1-11月伊马替尼总体市场规模为6159万元,其中诺华的格列卫占比82%,江苏豪森的昕维占比11%,正大天晴的格尼可占比7%,石药欧意的诺利宁占比0.02%。

单抗类“罗氏三剑客”获益巨大

从上海第一批医保支付试点抗肿瘤品种2017市场表现来看,单抗类受益较大。特别是罗氏的三大单抗类重磅品种,最高增幅达109.8%。

曲妥珠单抗也称为重组抗HER2人源化单克隆抗体,该药是罗氏公司治疗HER2阳性乳腺癌的靶向抗肿瘤用药,商品名为赫赛汀。作为特效药,曲妥珠单抗也是NCCN等指南推荐的针对HER2阳性乳腺癌的一线治疗用药。

乳腺癌是全球也是中国女性最常见恶性肿瘤,每年新发人群超过20万。对于多数乳腺癌患者,手术和激素治疗是理想的治疗方案。但是,对于HER2阳性的转移性或复发乳腺癌,上述方案常常并不理想,针对HER2的靶向治疗是目前最佳的治疗方案。有数据显示目前HER2阳性的乳腺癌患者在25%左右,也就是每年有超过5万HER2阳性患者是赫赛汀的适应人群。

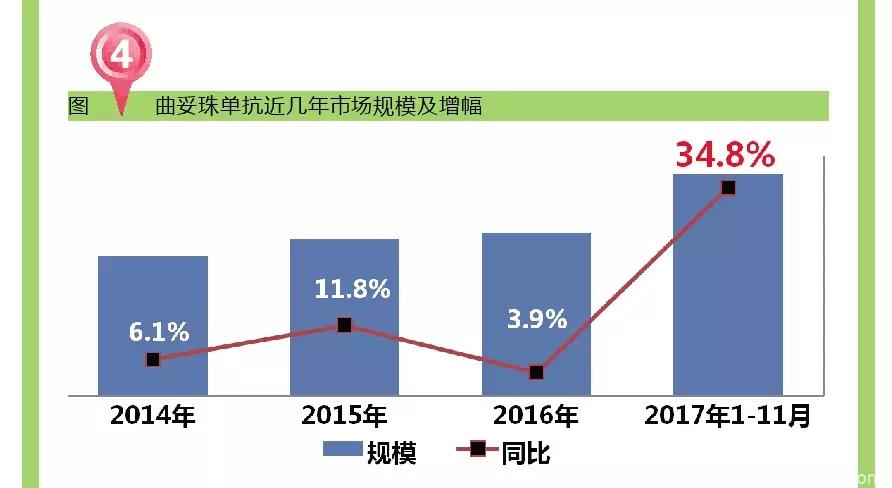

根据上海样本医院数据库统计,赫赛汀在单抗类药物销售额位列首位,2017年1-11月样本医院该药销售额约为2.8亿元,同比增长34.8%。由于2017年起进入上海医保目录,赫赛汀2017年销量大增,虽然价格上作了让步但销售额同比增幅达到近几年高点。

利妥昔单抗也称重组抗CD20人鼠嵌合单克隆抗体。该药是罗氏公司治疗非霍其金淋巴瘤的靶向抗肿瘤用药,商品名为美罗华。作为特效药,利妥昔单抗在NCCN(美国国立综合癌症网络)等多个治疗指南中都被列为部分淋巴瘤的一线治疗方案。

虽然非霍奇金淋巴瘤患者不算多,但由于利妥昔单抗价格高昂,因此该药长期位居全球最畅销药物前十位。根据样本医院数据库统计,2017年1-11月上海样本医院美罗华销售额为1.9亿元,规模仅次于曲妥珠单抗,同比增长95.5%。

进入上海医保目录对于上海患者而言无疑是福音,很大程度上减轻了患者的负担,因此2017年迎来了大幅增长。

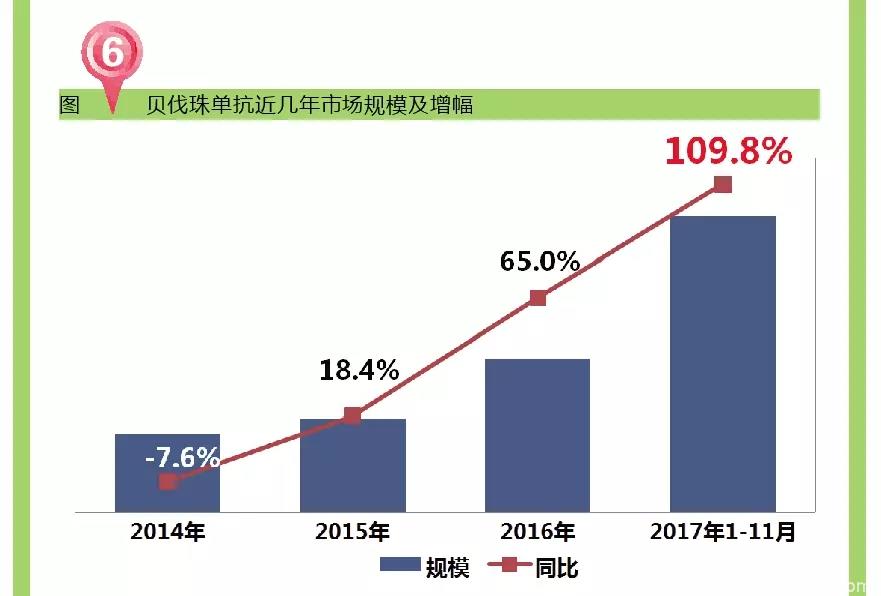

贝伐珠单抗是罗氏的重磅治疗转移性结直肠癌的药物,属于人源化抗-VEGF单克隆抗体。贝伐珠单抗于2004年获FDA批准上市,商品名为安维汀。其治疗直肠癌的机理是通过与血管内皮生长因子(VEGF)特异性结合,阻止其与受体相互作用,发挥对肿瘤血管的多种作用,使现有肿瘤血管退化,从而切断肿瘤细胞生长所需氧气及其他营养物质等,并可提高化疗药物的效果。2007年8月18日获得日本PMDA批准,2010年2月26日获得中国CFDA批准上市,并由罗氏在美国、欧洲、日本和中国市场销售。该药批准的适应症为转移性结直肠癌、非鳞状非小细胞肺癌、宫颈癌、卵巢癌、转移性乳腺癌和恶性胶质瘤。

2017年1-11月,上海样本医院美罗华销售额为1.3亿元,规模仅位于单抗类品种规模第三位,同比增长109.8%。从增长趋势看,近几年增幅逐步递增,2017年在医保助力下迎来了近几年最大增幅。

短期来看独家品种仍具有先天优势,由于单抗类药物具有靶向性强、特异性高和毒副作用低等特点,代表了药品治疗领域的最新发展方向,并且在抗肿瘤和自身免疫系统缺陷治疗领域得到了有力的推广。

虽然近年我国先后涌现出中信国健、百泰生物等多家专门从事单抗药物生产的企业,但总体而言,我国抗体行业普遍存在着细胞系表达水平低、培养规模小、纯化能力不够等技术问题,限制了我国抗体药物产业的产能规模,从而制约了行业的发展进程。

原标题:上海首批试行医保支付抗肿瘤药“成绩单”:“替尼类”国产药挑战进口药