松柏投资的恒伦医疗折戟IPO!并不是谁,都能成为下一个通策医疗

2月24日,最有望成为第二家口腔连锁A股上市公司的恒伦医疗申请撤回发行上市申请文件,这也宣告了本次创业板IPO终止的结果。

据招股书显示,恒伦医疗在山西省内已形成了“中心医院/旗舰门诊+连锁门诊”的业务发展模式,同时2020年在西安、石家庄和上海设立医疗门诊投资管理公司,通过设立旗舰门诊,逐步开展跨区域连锁经营。2017-2019年,恒伦医疗营业收入分别为3.29亿元、3.59亿元和3.73亿元,同期净利润分别为3744万元、5473万元和4713万元。虽然营收规模保持稳步增长的态势,但净利润的增长表现却缺乏稳定性。

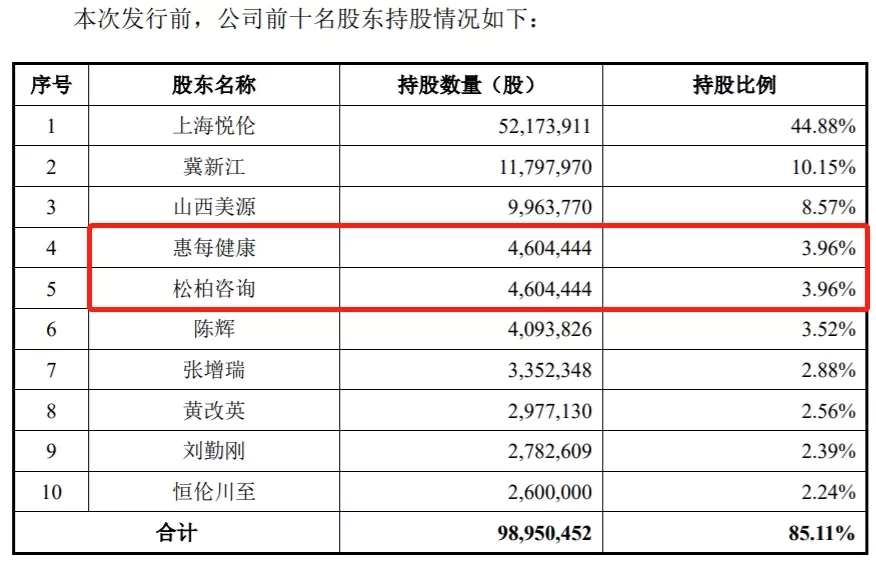

恒伦IPO进展备受资本市场关注的原因,不仅在于它是口腔连锁企业,还在于它的第四、第五大股东与高瓴资本有着千丝万缕的联系。

松柏投资专注口腔全产业链布局,曾先后投资了时代天使、锐珂牙科、新骅光和摩尔齿科等细分领域的龙头品牌,其被A股投资者熟知也是源于高瓴资本投资国瓷材料。2015年,高瓴资本开始给松柏投资,他们给松柏提供的巨额资金的时间长达十多年。如此之长的投资时间,在资本圈非常少见。正是凭借超长期的投资理念,松柏投资才能心无旁骛的去面对口腔行业的痛点,专注于口腔产业的投资和建设。

而惠每健康,则是惠每医疗集团旗下的一个品牌。惠每医疗集团是由以专注于长期结构性价值投资而著称的投资公司,由高瓴资本集团与美国梅奥诊所2015年合资成立。

本文旨在探讨通策医疗对比恒伦医疗、中国口腔集团等竞争对手在一些企业发展核心指标的优势地位,以提示投资者不要忽略各家企业的个体差异,虽然通策医疗由于前期巨大涨幅过度透支股价而遭受巨大回撤,但是这并不妨碍其未来继续优秀。

一、毛利率只是表象,净利率通策一骑绝尘据前瞻产业研究院发布的数据显示,2008年中国口腔服务市场规模已达200亿元,2017年这一数字达880亿元,2008-2017年10年复合增长率达17.89%。而据恒伦医疗的招股书显示,到2024年,中国口腔医疗行业市场规模将会超过1700亿元。

我们常说水大鱼大,为何偌大的一个市场,A股上市的口腔连锁仅有通策一家?

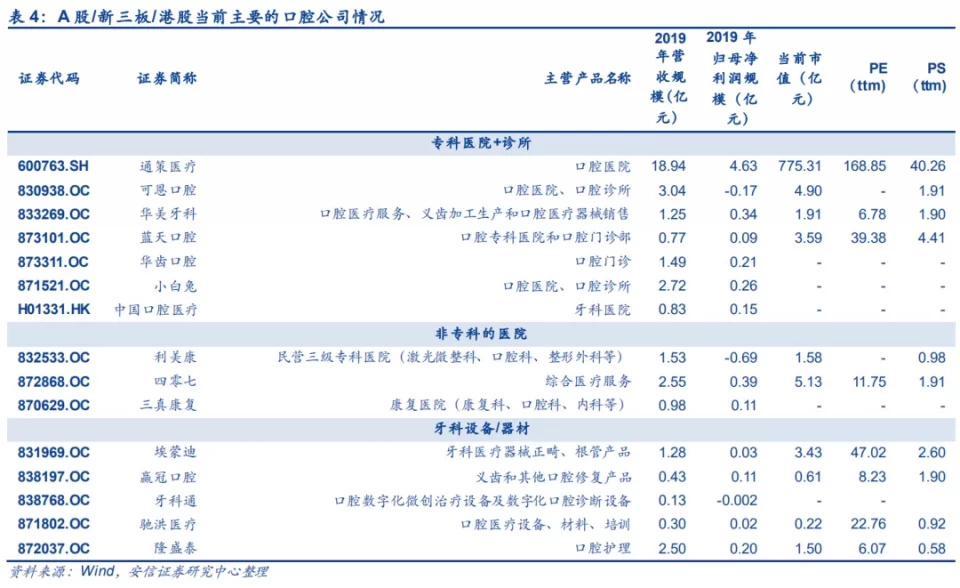

安信证券梳理了目前登陆资本市场的各家口腔服务机构的数据,可以发现大部分参与企业规模较小,且盈利能力参差不齐,并没有我们想象的暴利。

从毛利率角度看,口腔专科医院/诊所平均值在45%以上,行业毛利率前三名分别是中国口腔医疗、小白兔、华齿口腔,对应2019年毛利率分别为54%、53%、51%,大部分企业都在40%以上,差异较小。

通策医疗对比恒伦和中国口腔医疗,2019年毛利率反超恒伦,低于中国口腔医疗,主要由连锁规模和新院周期扰动。通策医疗截止去年7月底全国建成共计34家口腔医院,还有7家正在建设;恒伦医疗拥有3所口腔医院,28家直营连锁门诊部;中国口腔医疗集团拥有4家牙科医院。

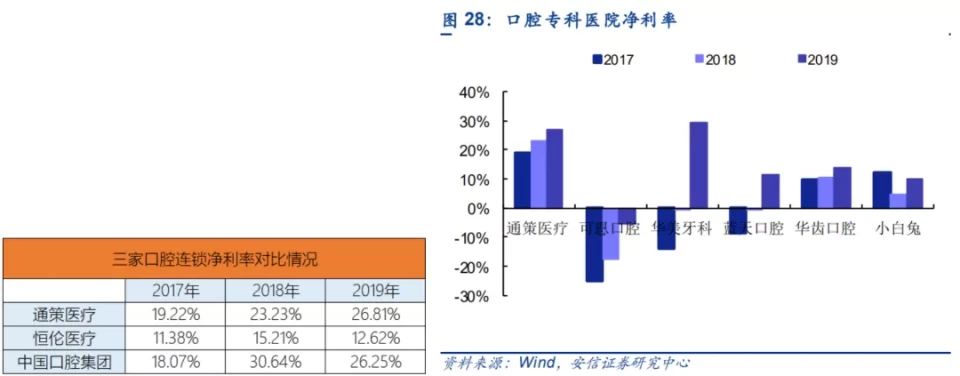

反观净利率,则发现有着较大的差异。通策医疗近年的净利率维持在19%以上,并且展现出在逐年递增的态势,而其他竞争对手则表现出较弱的稳定性,并且普遍净利率在10%上下浮动。

核心在于,通策医疗的三费比例非常低,突出表现在销售费用率上。

以恒伦医疗为例,近三年销售费用率在12%左右,其中广告宣传费占销售费用比均值就在25%以上。与医美整形机构类似,利用广告宣传打响知名度,吸引更多的客流,也是牙科连锁医院手段和盈利能力的困局。更有甚者,如可恩口腔2019年销售费用达到了6417万元,占销售费用比例88%。

为何通策能保持如此低的销售费用率?答案是稳扎稳打的区域化扩张和口碑。据通策医疗财报显示,2019年宣传费用仅558万元,销售费用率1%。公司以“区域总院+分院”的模式,已经在浙江省内已经具备了强大的品牌知名度和影响力,品牌结合患者口碑相传足以支撑公司在省内的下沉扩张,不需要额外靠做广告来引流获客。

二、口腔连锁的难复制性,扩张模式的差异对于口腔连锁,要在资本市场上把故事讲好,勾勒一个市场认可的“曲奇模式”是重点,而有业绩兑现则是印证。

在过去的10年时间里,大量的资本进入到口腔医疗行业,但是基本上都以亏损,变卖或者退出作为结局。作为一个平均净利润只有15%左右的人才依赖性生意,口腔连锁行业并没有我们想象的这么美好。

目前,中国整体口腔诊所连锁低于20%,头部的10家连锁机构也仅占据6%-8%,对于头部企业来说,空间也还十分广阔。我们下面不妨看看各家公司的连锁模式:

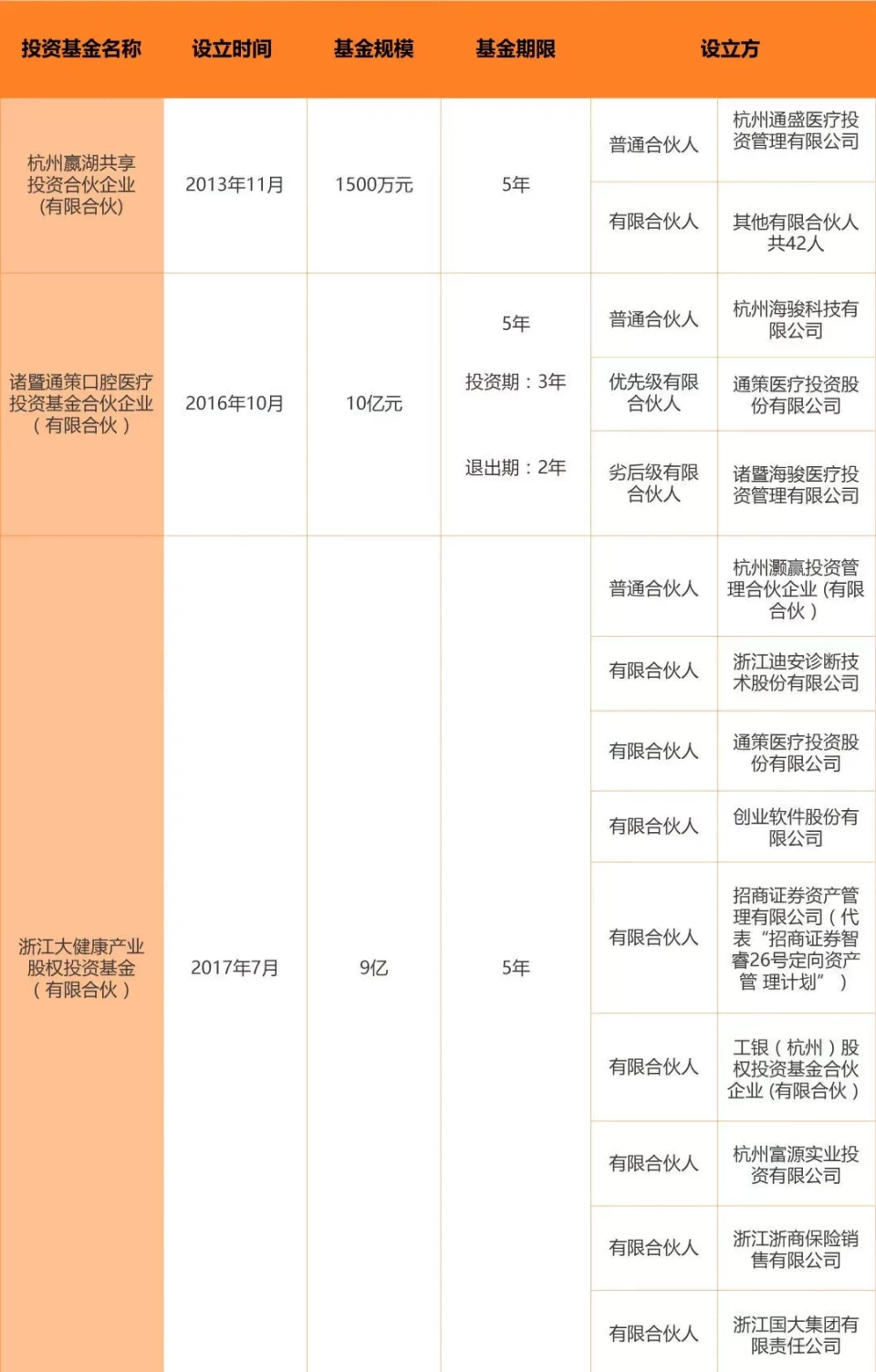

通策医疗:以“区域总院+分院”的发展模式及区域集团化复制模式,每个区域专科医院集团争取在当地成为规模较大、水平领先的医院。这种模式,较大程度抵御了口腔医疗独特的手工业性质带来的管理和扩张的风险,使得口腔医院区域集团可以成为一种商业模式。另外,通策也像爱尔一样通过体外并购基金孵化医院,等时机成熟再一并收购注入上市公司。

2018年底,通策医疗提出蒲公英计划-在浙江省建立100家蒲公英医院,目前有序进行中,如果达成,通策将彻底成为浙江口腔医疗服务的私营寡头。

恒伦医疗:恒伦在山西省内已形成了“中心医院/旗舰门诊+连锁门诊”的业务发展模式,以城市或重点区域设立中心医院或旗舰口腔门诊,以城市社区为单位设立连锁经营门诊部,形成中心辐射型完整的口腔医疗服务覆盖体系。

尽管发展了28家直营连锁,恒伦医疗主营仍然十分依赖恒伦口腔医院、悦伦口腔医院、大同美源医院这三个核心资产,营业收入贡献超过60%,利润贡献超过 80%。

而从公司募资用途安排中挖掘到,如IPO顺利,公司将在山西、陕西、河南、河北、重庆、上海等地新建2家口腔医院和9家门诊部。

可以看出恒伦想通过本次IPO巩固公司在山西大本营的优势,诸多旗舰门诊的建设能看出有孵化和向核心医院导流之意却未能够在数据上有所兑现。短期内或许仍然要依靠三家核心医院贡献利润。

中国口腔医疗集团:公司未来3-5年的计划是:1)在温州打出品牌优势,开办2家民营口腔医院(鹿城儿童医院和新温州主医院);2)在杭州、宁波及上海等地收购优质牙科医院;3)5年内在温州以外的地区建立一个由15家诊所组成的新品牌连锁机构,每年将有2至4家新的牙科诊所投入运营;

公司更像是沿用了类通策医疗的稳打稳扎的策略,且其所属的四家口腔医院有三家已经实现盈亏平衡,未来将逐步为公司贡献利润。由于与通策同在浙江省,面临通策的“蒲公英计划”巨大的竞争压力,这也许也迫使公司不得不采取在市外和省外建立新品牌的策略。

总结:无论是恒伦还是中国医疗口腔等竞争对手,在机构分布的规模结构和模式的验证上,离通策医疗仍然有相当远的追赶距离。其稀缺性和独特性,也许也是通策能够造就如此疯狂的抱团现象之一。(值得注意的是,如果以机构一致预测2021年7.45亿净利来计算,近700亿的通策仍然算不上便宜。)

经历年后的一轮大跌,熊市、讲鬼故事等乱七八糟的言论都出来了,经此也有很多好公司已经来到了不错的估值区间。高估值其实并不可怕,可怕的是业绩不增长或增长没有办法消化高估值,试想一家年业绩稳定增长40%的公司能让你以20-30PE买到吗?

忽略那些波动,将注意力聚焦到驱动股价上涨本质的东西上来。