最强总结!查出心脏疾病是否还能投保?

当风险没有来临的时候,我们往往忽视风险的客观存在,总以为风险离自己很远,甚至会抵触保险。

当风险已经来临的时候,我们才发现没有保险来替我们转移风险,悔之晚矣!

还有一种情况,就是风险还没有真正来临,但我们开始意识到风险的存在。比如在体检或者检查过程中,发现身体存在结节、囊肿、结晶、心律不齐、尿酸偏高、脂肪高等情况,意识到自己应该购买一份保险时,这时保险公司又是否同意承保呢?

体检查出问题是否还能投保

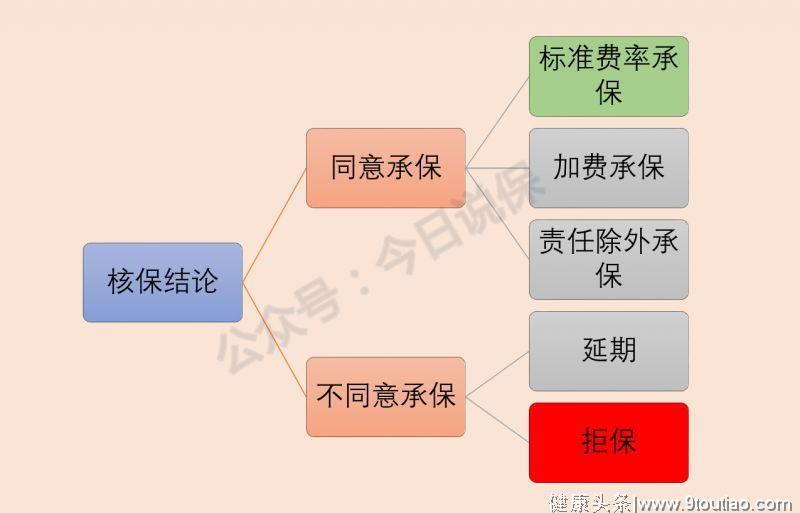

体检查出问题是否还能投保一直跟我文章的朋友应该知道,投保分标体和非标体。

如果身体健康,那就是标体,可以按标准费率承保。简单说就是保险产品规定了你这个年龄段保费是多少,你就按这个保费交就可以了。

如果身体近期内有检查异常,或者有过住院史、既往病史,那么你就需要在投保时告诉保险公司,这样你就是非标体。保险公司会根据你告知的情况和相关的诊断报告,决定是否承保。

同意承保的话,也并不意味着一定是按照标准费率来收保费,有可能会要求加费或者除外某些部位的保障责任。如果病程较重,或者发展较快,就有可能被拒保了。

不同的核保结论

不同的核保结论今天,浮生君就把心脏类疾病可能碰到的核保结论给大家总结一下。

心脏是人类最为重要的器官之一,是人体循环系统的动力之源。心脏出毛病,意味着整个身体可能容易出问题。在各大保险公司的核保过程中,对心脏类疾病都是极为慎重的。

因此,绝大多数心脏类疾病都容易被拒保。

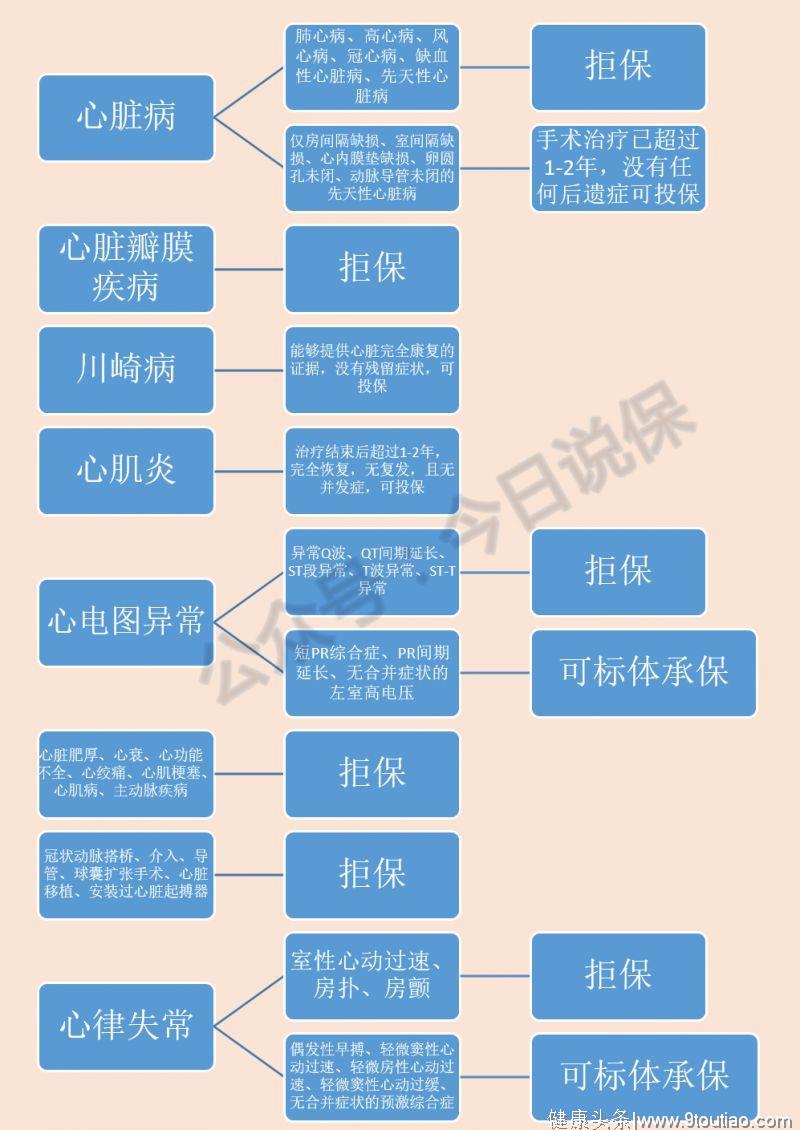

一、明确会被拒保的疾病

已患有心脏病、心脏瓣膜疾病、心脏肥厚/扩大、心衰、心肌病、心绞痛、心功能不全、心肌梗塞、主动脉疾病、室性心动过速、房扑、房颤的,基本会直接拒保。

如果做过冠状动脉搭桥、介入、导管、球囊扩张手术,或者进行过心脏移植、安装过心脏起搏器,基本也是会被直接拒保。

心脏类疾病极易被拒保

心脏类疾病极易被拒保二、通常能够承保的疾病

如果心电图异常仅显示短PR综合症或PR间期延长,还有窦性心律不齐,这些疾病是可以直接承保的。

还有的疾病则需要结合病史进行判断:

先天性心脏病:如果仅仅是房间隔缺损、室间隔缺损、心内膜垫缺损、卵圆孔未闭,或动脉导管未闭,经过手术治疗预后良好,1-2年内没有后遗症,可能标体承保。

川崎病:能够提供心脏完全康复的证据,没有残留症状,可能标体承保。

心肌炎:积极配合医生完成治疗,康复超过1-2年,没有并发症,可能标体承保。

左室高电压:在做心电图时,有时会被提示左室高电压,这种情况需要提交完整检测报告,核保人员会根据病因、病史,有无并发症综合进行评估。如果仅仅是左室高电压的话,标体承保比较乐观。

心律失常:这是在体检时很容易发现的症状,但多数情况下,较为轻微的心律失常仍然可能以标体承保。比如偶发性早搏、轻微窦性心动过速、轻微房性心动过速、轻微窦性心动过缓、无合并症状的预激综合症等。

呕心沥血,浮生君将心脏类疾病承保情况总结成一张图,方便大家查询:

心脏类疾病常见承保结论

心脏类疾病常见承保结论莫盗图,盗图打PP哦!

我是浮生君,一个客观、专业、有温度、有态度的保险自媒体人。请关注我的一点号和公众号今日说保(id:todaybao),让我把专业带给你!