旧重疾下架前,高血压还能买的这些超高性价比保险

这届年轻人,工资不高,血压倒挺高......

高血压不痛不痒,很多朋友不放心上,依然自我感觉良好,忽视了隐藏的伤害。

高血压处理不好会引发一系列并发症,买保险也是件难事。

但别担心,我们精心筛选出高血压核保最宽松的产品,搭配出高性价比的方案,大家可以参考。

简要结论如下:

一、高血压,哪些重疾险值得选?

一、高血压,哪些重疾险值得选?我国成人高血压发生率很高,差不多每 3 个人就有 1 个人。

高血压对心脑血管的伤害极大, 要注意健康饮食及适当运动。相关科普,可点击查看>>>

那么,有高血压,哪些重疾险核保最宽松?

建议优先选择有智能核保的产品,可快速知道核保结果,且不留下拒赔记录。

我们精心挑选了 2 款宽松的重疾险,供大家参考。

先说结论:

高血压买重疾险,血压控制在1级以下可以正常承保;控制不好在 2、3 级波动只能加费或者拒保。

下面分别来看下产品的点评:

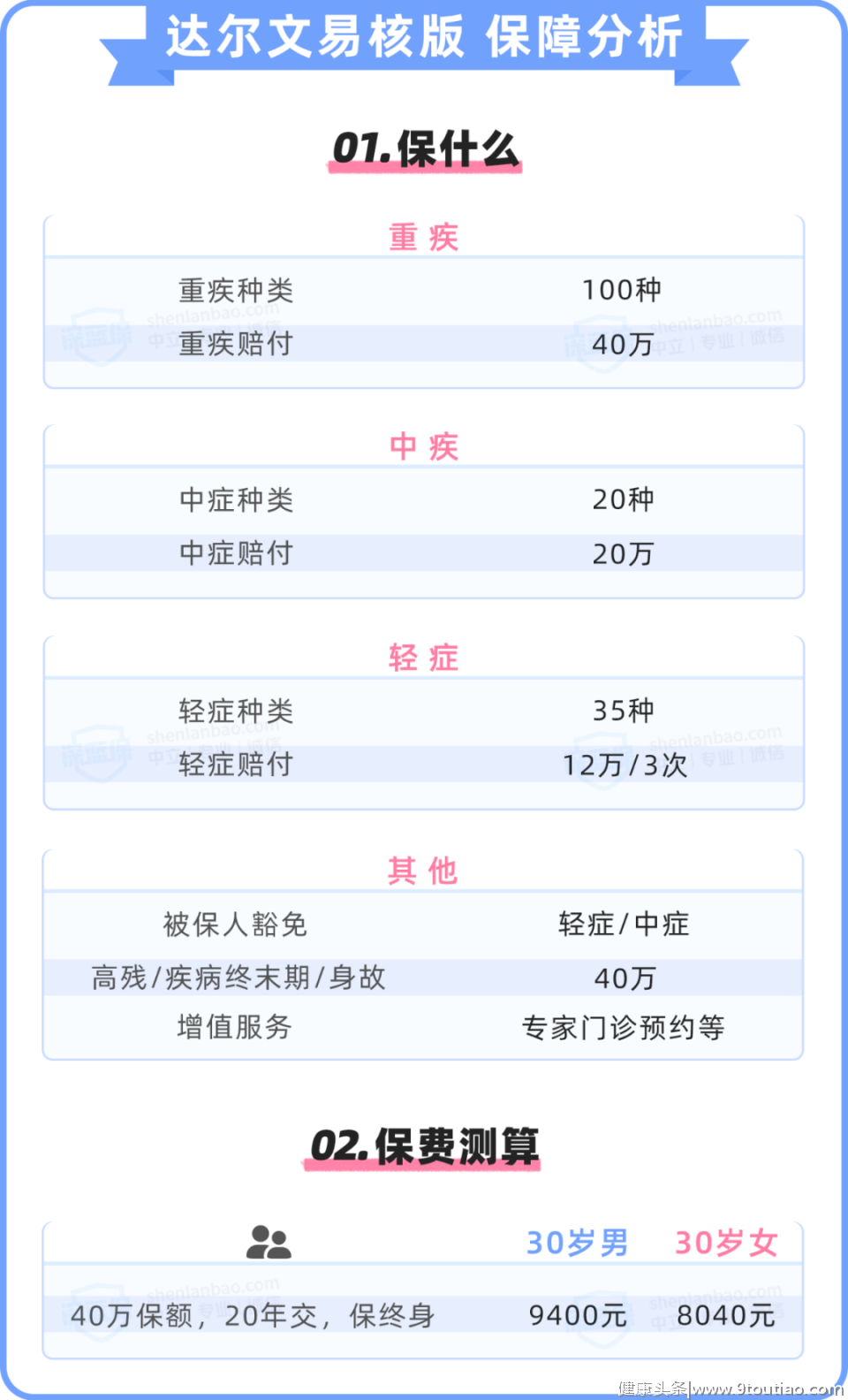

2 级及以下高血压,达尔文易核版有不同程度的加费承保。

达尔文易核版核保很友好,高血压、糖尿病、乙肝大三阳都有机会加费购买。

但该产品最高只能买 40 万保额,年纪越大能买的保额越低。详细测评,可点击查看>>>

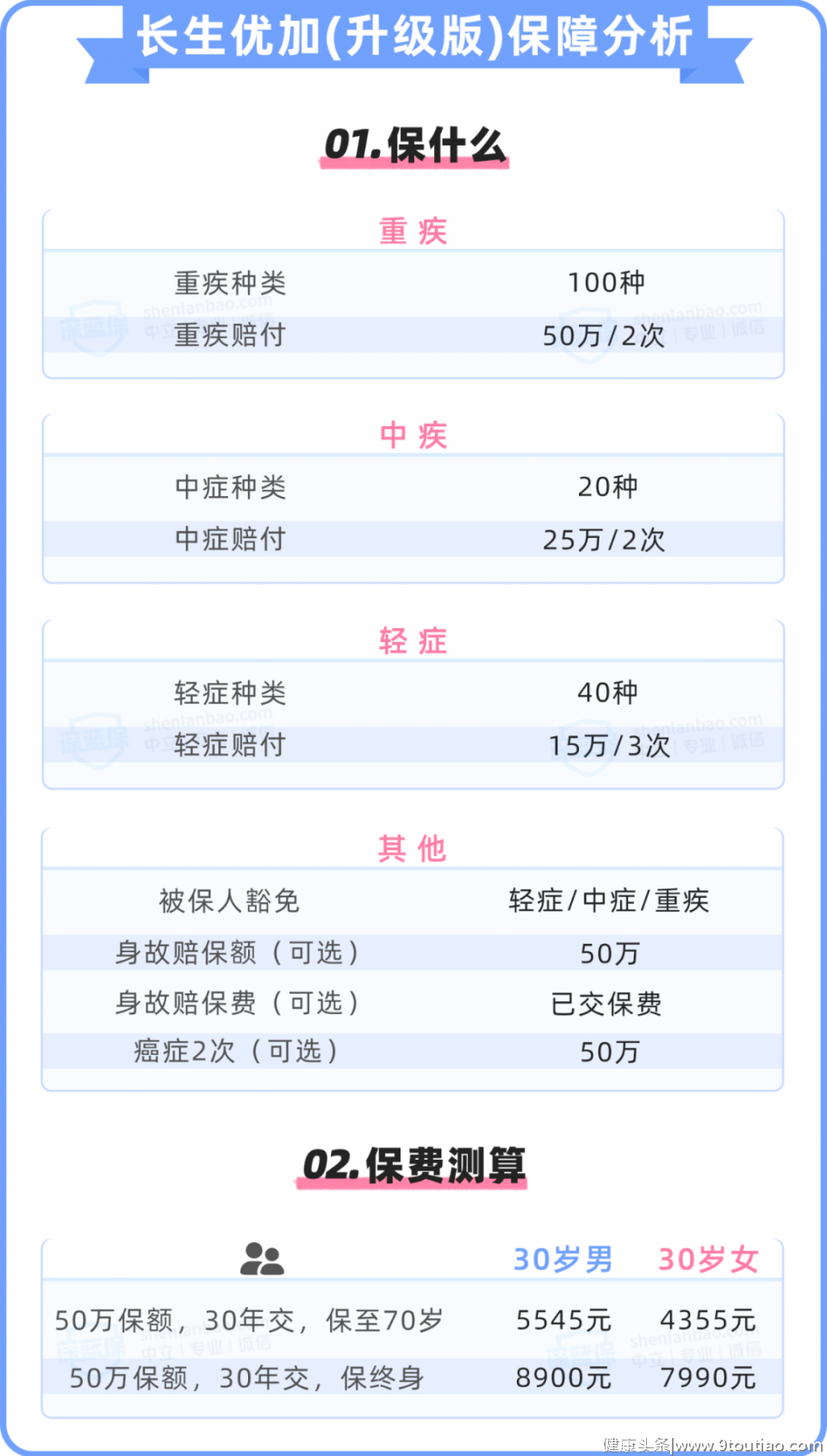

1 - 3 级高血压买长生优加(升级版)都有机会正常承保,但 2 级及以上需稳定控制血压状态。

长生优加(升级版)重疾不分组,多次获赔的概率大大提高。

但吸烟饮酒及直系亲属患病情况也会影响到核保,投保时需注意。详细测评,可点击查看>>>

二、高血压,哪些医疗险值得选?我们精心挑选了 2 款宽松的医疗险,供大家参考。

先说结论:

高血压投保普通医疗险很难,但有专门针对高血压患者的专属医疗险。

下面分别来看下产品的点评:

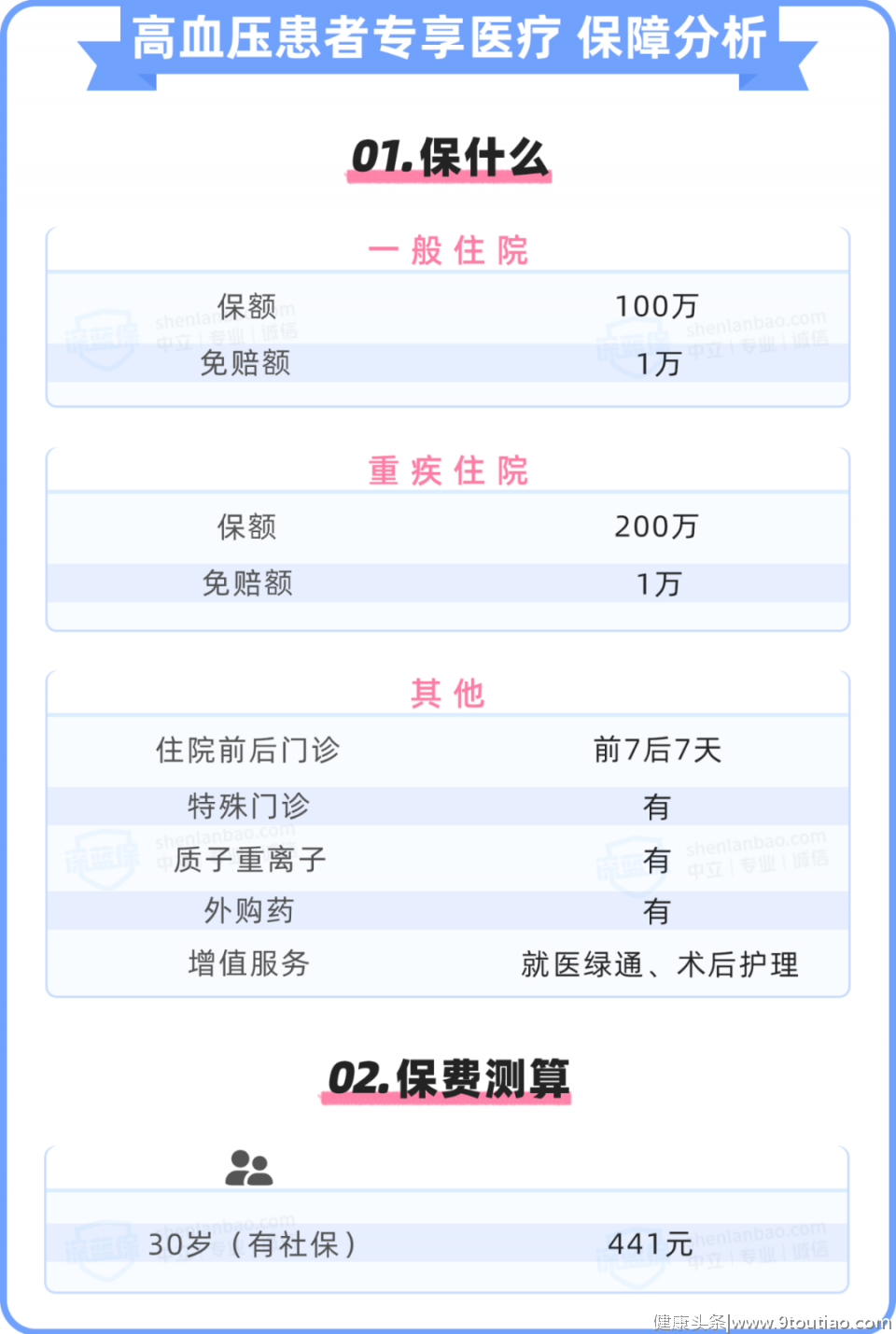

在服药情况下,满足收缩压≤170 mmHg,舒张压 ≤ 105 mmHg,高血压患者专享医疗能正常投保。

投保高血压患者专享医疗后,因高血压引起的疾病,治疗产生费用也能报销。

但续保需要审核,如果身体变差或发生理赔,可能无法续保。详细测评,点击可查看>>>

该产品可在支付宝搜索「高血压患者」找到。

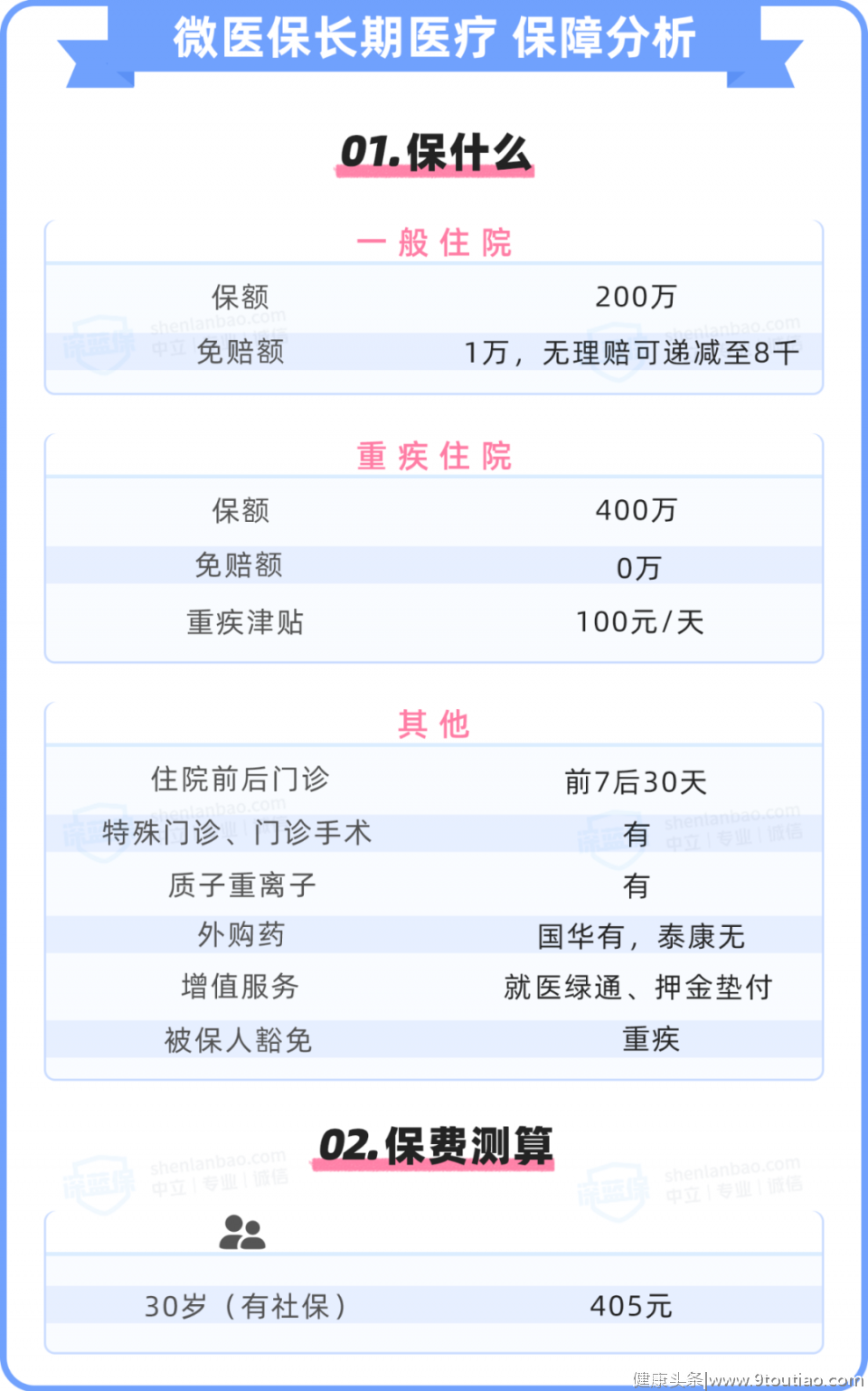

高血压患者,不管你有没有服药,都有正常购买微医保长期医疗的机会。

微医保长期医疗性价比高,保障和服务都很全面,前两年未发生理赔,免赔额还能递减。详细测评,点击可查看>>>

三、高血压,高性价比方案我们根据核保宽松、高性价比这两个维度,给高血压患者配置了一套方案。

一起来看下方案配置的思路:

重疾险:通过服药控制,即使有过 3 级高血压,长生优加(升级版)也有可能正常承保。

医疗险:从核保宽松度考虑,高血压患者专享医疗最宽松。

定寿险:大麦全能保对高血压 3 级都有加费承保的可能。

意外险:无健康告知,大护甲性价比很高,有其他产品偏好,意外险也可以直接更换。

带病投保,优先解决能不能买到保险的问题。在此基础上,再进一步选到保障更好的产品。

对 30 岁高血压女性患者来说, 5000 块出头能配齐四大险种,保障还是很不错的。

如果血压只比正常高一点点,还在 1 级高血压(<160/100mmHg)范围内,可以挑选性价比更高的产品。

四、限时福利深蓝保规划上线啦,我们提供 1 对 1 保险规划服务, 帮您 “省时、省钱、省心” 定制家庭保障方案。

敬请关注:深蓝保。230万用户信赖,专注保险测评,为你寻找高性价比产品