高血压投保指南,答案全在这里了

这届年轻人到底行不行?前一秒人间不值得,后一秒就爱拼才会赢。敬佩热爱工作的自己,感同身受的“虚”:

头脑不清醒、像缠着裹脚布,

双手没劲儿、手震颤,

腰酸腿软、走路轻飘飘,

懵

懵 软

软 飘

飘虚无的让人找不着北,

每天和“虚”进行思想性社交,

明明90后的年纪,却有着60后的身体。

一度怀疑自己是不是高血压了!

“虚”的症状和高血压的病症相符的吓人!

都说高血压是中老年标配,身边因工作要应酬的年轻朋友们,前前后后都说自己血压升高了。高血压的“后备军”力量也是越来越庞大了。

很多人说年轻人的高血压不是病,偶有头晕、头痛休息后就会恢复正常。但真的是这样吗?

下面我们就以高血压这种常见病深入聊一聊:

高血压,沉默的杀手

不幸被确诊为高血压,有医保够吗?

有高血压怎么买商业保险?

适合高血压患者的产品有哪些?

如何预防及控制高血压?

高血压比较常见,很多朋友不当回事,但任其自由生长会给身体埋下很多地雷。高压大于等于140,那就要开始注意了。

高血压是一种可防、可控性疾病,及早的通过饮食或药物积极控制,定期测量,还是有挽回余地的。

看看下图的血压等级,自己在哪一个梯队里,情况是不是有些严重了。

高血压属于慢性病,需要长期治疗。随着高血压病程的延长,血压没有得到有效控制,就会出现更多的病症,伴随它的并发症才是可怕之最。

称它是“沉默的杀手”一点也不为过。

有数据显示,发生心梗的患者中69%有高血压;发生猝死的患者中77%有高血压;发生心衰的患者中有74%有高血压,此外还可能引发一些严重的心律失常,如房颤的发生风险增加。

高血压是不可怕,可怕的就是会导致严重的并发症,常见的例如:冠心病、脑中风、慢性肾衰竭等靶向器官疾病,这些心脑血管疾病发病率加起来比癌症还高。

虽说有的并发症一时半会儿不会威胁到生命,但是对生活质量也会造成不小的影响,也需要处处小心。

不幸被确诊为高血压,有医保够吗?医保不是所有疾病都能报销。高血压这种慢性病治疗费大多发生在门诊,门诊补偿都有设封顶线(经查询年补偿额一般最高不超5000元),各省市各规定都不尽相同。用脚指头想想医保可能够吗?

在2019年政府工作报告才指出,要把高血压、糖尿病等慢性病患者的门诊用药纳入医保,但是具体政策还未下达。也就是说在19年之前高血压这样的慢性病是不在全国医保范围之内的。

医保是国家福利性质的保险,虽然它的保障范围小、额度低,也是必须要入的。因为不需要健康告知,可以带病投保,有总比没有强。

在保证生活质量的情况下,只有医保显然是不够的。没有任何保障就像在裸奔,有了医保呢?就像是穿着内衣在奔,虽然挡住了羞涩,但并不能御寒,想要得体,生活品质有保障还是得靠商业保险。

高血压怎么买商业保险?想用商业保险来防患未然,那就先降压吧!

控制血压在一个稳定的状态里,没有并发症的情况下,还是可以按照标准体投保的。具体要根据血压的等级和病情决定能否投保。

一般会看日常血压的控制情况、有没有其他相关风险因素、高血压的最高值和有没有高血压并发症这几个方面进行核保,不同险种有不同的核保标准:

► 标准体或加费承保:通过控制及有效的治疗,听从医生按时吃药,血压基本稳定在正常状态,没有其他并发症,重疾险、寿险和意外险一般会正常承保,要求严格的可能需要加费,医疗险很可能需要加费或者除外责任;

► 延期承保:若血压没控制好,或出现高血脂等,重疾和寿险,延期处理;医疗险基本上也很难买到了;

► 直接拒保:如果已有并发症,如脑中风、冠心病、肾脏疾病等,直接拒保。

临床上高血压还分为原发性高血压(血压升高,未明确病因的独立疾病,占高血压患者90%以上)和继发性高血压(病因明确的症状性高血压),有的保险产品会对继发性高血压拒保,例如平安e生保。在投保的时候这点也需要明确注意一下。

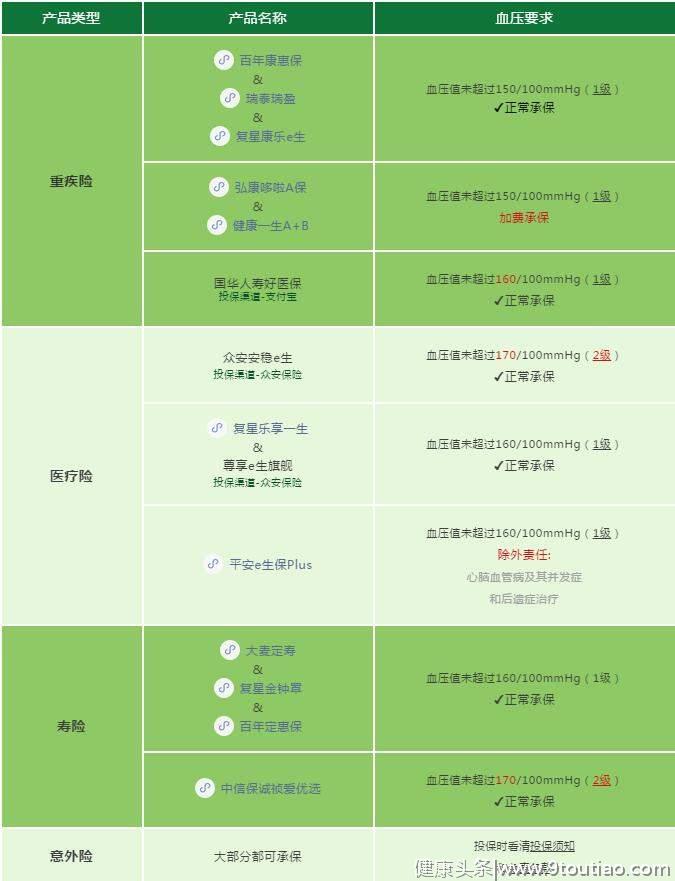

适合高血压患者的产品有哪些?高血压患者投保的准入门槛已经分析的比较透彻了,市面上保险产品那么多,什么样的类型什么样的产品到底该如何进行筛选呢?话不多说,直接给重点:

高血压患者可投保的产品筛选

从对高血压患者可投保的产品筛选及上述内容,我们可以简单的按照高血压等级做个这样的总结:

一级轻度高血压

高压在150mmHg以下或血压值稳定在正常水平,没有并发症或隐性风险,重疾、寿险、医疗险,都可以有一定选择空间;

二级中度高血压

高压到160mmHg就需要智能核保,基本上与重疾无缘了。根据体检结果再进行评估,也可以申请人工核保,根据实际的身体状况决定到底要不要拒保,这种方式比较人性化。

三级重度高血压

高压大于等于180mmHg,基本上没有合适的产品可承保了。

保友们可根据自己的身体情况进行选择,轻度高血压患者的选择比较多,可以按照预算择优配置保险方案。

轻度高血压投保规划案例

保友A的个人情况如下:

男,36岁,投保地区:北京

血压:149/100mmHg(1级高血压),没有其他疾病

年收入12万,保险预算1万左右/年

以上产品的价格均为最低配置的保障金额。可见1级高血压,每年1万元以内的保费预算,还是可以配置到50万的重疾险、100万的寿险、300万的医疗险及50万的意外险,保障算是非常全面的组合搭配了。

保友们对保险条款和保障内容拿捏不准的时候,也可以直接咨询微信公众平台的客服,免费进行一对一专业的方案设计。

较严重的高血压投保规划

不符合核保的二级或以上高血压患者,不能配置如上保障的也不要感到沮丧。市面上还有其他保障可以配置,虽说可选的不多,大部分为一年期的保障, 能保一年是一年。对于身体不太好的能“有”已经算是福音了。

可以配置防癌医疗、防癌险(例如安享一生防癌医疗险、众安孝欣保父母防癌险等)、高血压定制型保险(稳压保高血压并发症保险 、高血压并发症保险)或是税优保险(未退休可交税人士)。

详细了解请咨询微信公众号平台客服。

如何预防及控制高血压?我们这届年轻人,为了跟上时代发展的节奏,努力雕刻着人生中的风风雨雨:

在精神上承受着焦虑、

情绪激动及一些未知的不良刺激;

在饮食上承受着不规律、

膳食结构的不合理及摄入过多的盐;

在肉体上还要承受着

不可抗力的疲劳和肥胖;

在灵魂上还要借助着香烟和美酒;

在这样的生存条件下,怎能不与高血压等恶势力低头?

为了健康,为了投保之路更加顺利,即使诱惑很多我们还是要积极预防及控制高血压的恶化。努力迈入健康的生活方式:

01改善不良的生活习惯

健康的生活方式要避免熬夜以及酗酒、少盐少脂肪的摄入、戒烟、不要暴饮暴食大吃大喝、对于生活以及工作的精神压力要学会释放、保持心理平衡。

02适当的做些运动

根据身体情况适当增加运动,运动可以帮助调节体内血压循环,坚持运动可以帮助稳定高血压。

03谨遵医嘱服用药物

高血压需要坚持服药,药物在控制血压方面有很大的效果,因此一定要听从医生的安排来服用药物。

高血压人群应该以预防为主,尽早治疗,定期测量血压。远离垃圾食品,勇于耐住寂寞、耐住诱惑。为了健康,从生活中的小事做起,因为没有什么比爱自己更重要。

想要了解更多,微信搜索“康泰保”关注我们。