舆情梳理 |中成药遇削减、集采“危机” 高质量发展是目标

事件概述

今年下半年,青海省、辽宁省、浙江省金华市等地针对部分需求大、金额高的中成药品种,开展了集采探索,开始向中成药价格“开刀”。与此同时,中成药被一些医院大规模停用亦给中成药市场带来冲击。11月30日,国家医疗保障局官网回复政协委员提案时明确,下一步将继续指导地方开展药品集采,根据临床用药需求,完善采购方式,合理确定集采范围。但不宜对中成药在医疗机构的配备使用政策进行强制性约束。业界对中成药是否会“带量”采购进行分析预测,并普遍认为中成药集中采购、价格下降将是大势所趋。

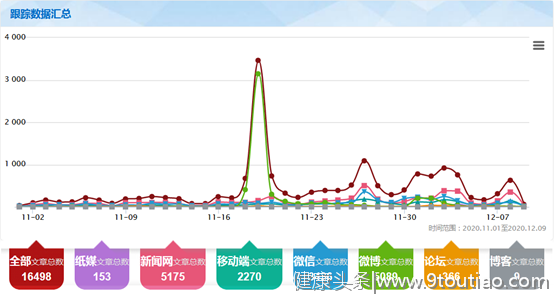

信息量走势及关键节点

以11月1日~12月10日为监测时间段,如图所示,相关话题热度较高,中成药遭医院大规模停用并遇集采危机、国家医保局回复政协委员关于扶持中成药的提案、部分省份开展中成药集采引发信息量波动。

监测时间:2020年11月1日~12月10日

数据来源:中国健康传媒集团舆情中心

节点一:中医药遭医院大规模停用,同时采集也将给中成药带来冲击,引发高度关注

11月17日,微信公众号“健识局”发表《中成药“死亡倒计时”:遭医院大规模停用,带量采购正在路上》称,一则某医院药事管理与药物治疗学委员会的决议在业界流传。根据决议,这家医院将所有中药注射剂从常备目录中剔除,中成药只保留30个品种,并要求降价20%。辅助用药目录药品也只保留了5个,并要求降价20%。其余全部剔除常备目录。文章认为,在医疗机构规范药品使用、清出中成药的趋势下,中成药巨大市场也面临危局。中成药的危机还不止于此,中成药带量采购也已提上日程。这也意味着,中成药即便仍有市场,价格也大幅降低,利润也将大幅缩水。这对于现有中药企业无疑是巨大挑战。这也使很多中药企业开始谋求转型。此前,步长制药、香雪制药、天士力等纷纷向生物制药,肿瘤、免疫等领域发力。步长制药甚至还参与了新冠疫苗的开发。宏观政策层面,中医药整体是受到鼓励。然而在实际应用层面,各医院受药占比“指挥棒”的限制,大举向药效不甚明确的中药开刀。

该文被@凤凰网财经以转发至微博平台,立刻引发大量关注,转评量近7000人次,#中成药遭医院大规模停用#话题阅读量超1068万人次。该文也再次引发网民的中西医之争。部分网民表示支持减少使用中成药,认为中药材质量问题频发,且中成药的药效和副作用缺乏数据支撑,对患者起到的实际作用无从考量;部分网民则认为中药被西药打压,西药无法治愈疾病的情况也大量存在。

有媒体认为中成药被限制有利于促进中成药规范发展。如制药网发表《大批中成药被踢出常备目录》称,各地纷纷开始对中成药实施带量采购。业内认为,这些都意味着,中成药的市场正进一步受到限制,对于现有中药企业无疑将是巨大挑战。业内分析认为,目前中医药行业发展在各种政策及规范下的确承受了很大压力。但国家出台政策的目的,以及各地限制中成药进入医院市场,并不在于打压中成药,而是规范中成药的发展。宏观的支持鼓励政策目前还缺乏实施细则,相关企业只能一边通过创新转型,推进中药现代化发展,一边继续等待利好政策落地的具体措施。

节点二:国家医保局回复政协委员提案,中成药纳入集采再次引发关注

11月30日,国家医保局官网发布《关于政协十三届全国委员会第三次会议第3181号(医疗体育类459号)提案答复的函》,主要回应了全国政协委员林凡儒提出的《关于落实中成药扶持政策的提案》,针对中成药纳入医保支付范围、中成药纳入集中带量采购、加大二级以上医院的医保目录中成药使用比例、增加基本药物目录的中成药比例等问题进行回应。

报道内容分析

媒体主要聚焦以下几个方面。

一是猜测中成药集采的模式是否“带量”。如微信公众号 “健识局”发表《国家医保局婉拒委员提案,力推中药“只砍价、不带量”集采》称,尽管业界仍然存有疑虑,但是中成药带量采购已是板上钉钉。12月31日,《中药注册分类及申报资料要求》即将执行,作为《药品管理法》、《中医药法》的配套文件,国家药监局对中成药进行了更加详细的分类,并提出了技术要求。在对标化药、生物药的基础上,确定了同名同方、独家品种等分类,实际上是给带量采购划出了赛道。国家医保局对林凡儒委员的回复也提到,对于医疗机构使用中成药情况,医保部门也不会做出硬性的要求。这意味着,价格必须降,但是“量”却不保证,是否使用的选择权交到了医院手里。采多少、用多少,得看医院“自身诊疗需要”。青海试点中对肾康、喜炎平、痰热清、血栓通等中药注射剂采取的“不带量限价挂网”方案,青海的试点是在国家医保局宣布对中成药带量采购之后开展的,且国家医保局也明确曾对其“进行指导”,“青海模式”对接下来的地方试点、乃至中成药国采都有指导意义。业界分析,中成药带量采购方案将有别于化药,不但产品价格将大幅降低,而且市场未必会扩大。这也意味着,不能证明自身安全有效性的中成药市场将急剧萎缩,直至消亡。CPhI制药在线发表《如何正确理解国家医保局对中成药提案的回复》称,对于医疗机构使用化药和中成药的情况,医保部门并未做出硬性要求。但这只是针对两个种类药品的结构来讲,是从宏观层面进行的一种平衡,实际采购带不带量又是另一回事。而在实际采购中,依据国家局的回复,将继续指导地方开展药品集中带量采购,根据临床用药需求,完善采购方式,合理确定集采范围,确保药品质量和供应,满足群众用药需求。中成药开展带量采购,同样和化药、生物类似药开展带量采购是一个大趋势。绝非一刀切的认为中成药不开展带量采购。试问,如果不开展带量采购,国家从量价结合的角度怎么去对中成药进行集采?正是因为青海等地属于带量采购,这才有了国家肯定、继续推动、加快落实的一系列组合拳。二是认为大部分中成药标准不明是影响其集采进程的原因。如医谷网发表《中成药纳入集采?国家医保局回应》称,业内人士表示,中成药谈判采购和集中采购,最大的难点在于“标准”。大部分的中药产品,只能用治疗位置或者治疗领域来定义,难以通过一致性评价标准去衡量,部分中成药适应症范围不明晰、临床应用范围广,如何实现对适应症的合理划定难度较大。其次,大多数中成药为独家品种或者独家剂型,即使不是独家品种,其受药材产地、加工工艺、制剂剂型等因素影响,目前还无法形成一定可衡量的标准。因此,未来有效成分比较清晰的,适应症明确的银杏类、三七类等中成药,其用量比较大,无论是片剂、胶囊和丸剂的通用名都相对一致,这样的品类有可能是第一批中成药带量采购的品种。三是对可能被优先纳入集采的中成药品类进行预测。如赛柏蓝发表《中成药集采,国家医保局消息传出》称,有分析指出,由于国家组织药品集采的参与主体以公立医疗机构为主,所以占比最高的心脑血管疾病用药领域的中成药被纳入集采的可能性高于其他治疗大类。就国家组织药品集采的中成药选择,有业内人士指出,有效成分比较清晰,适应症明确,使用量大,金额占比高,竞争格局良好的品种在优先选择的范围内。四是认为随着带量采购的推进,中医药市场将迎来大洗牌。如制药网发表《集采重压下,中药企业开始“花式”突围》称,近年来在医药行业被一系列政策加强监管,以及即将进入国采的背景下,中药行业洗牌已经不可逆。中药企业加速多元化转型已势在必行,必须系统地提高竞争力。而提升竞争力的不二法则,便是通过品牌战略规划进行战略取舍,找到适合中药企业自身发展的道路。并在围绕战略打造中药品牌体系的同时,构建完善的品牌诉求体系、以及支撑系统。微信公众号“E药经理人”发表《中药市值一哥深耕化药!集采重压下,中药企业如何突围?》称,在集采大势下,中药企业与化药企业一样纷纷押宝新的研发方向,开启转型之路。另外,中药巨头企业开始更加聚焦主业,纷纷开启分拆上市之路。此外,探索多元化发展,也是中药转型的一大表现。药闻社发表《2021年,谁是最便宜的集采避风港?》称,由于中成药的价格水分原本就比较大,再加上替代品种多,所以这一轮集采杀价或将引发资本市场的震动。部分中药品牌向消费品转型,片仔癀自主开发化妆品,还与上海家化合作推出牙膏,主打“清热降火”功效,去年已实现盈亏平衡。云南白药是先行者,牙膏以20.1%市场份额成全国第一,马应龙祛皱的八宝眼霜也在尝试突破。中药老大哥努力拥抱新生事物,给中药行业找到一个新的突破方向。当然,大品牌有天生的品牌溢价,品牌知名度小一些的中药企业则未必能够形成好的品牌影响力。