中国基础医疗崛起,与中医有什么关系?

点 标 题 下 蓝 字 关 注 中 医 馆 产 业 新 媒 体

第 260 期

▼

“我国现有的各种医疗问题,除了体制本身原因外,大部分医患矛盾的爆发点是基础医疗太薄弱!

只有基础医疗足够强大了,才能很好的缓解各类医疗矛盾!

”■ 诊锁界创始人 高哲

整理by半夏

世界卫生组织一直强调基础卫生保健非常重要,这里面一个关键点就是基础。为什么是基础而不是基层?其实这两个词有点不一样的。

基层医疗往往是指相对于大医院的村医务室、社区卫生中心和乡镇卫生院等;基础医疗更多的是指一些慢病、常见病及医疗保健等。

中国基础医疗一定要崛起?

我国现有的各种医疗问题,除了体制本身原因外,大部分医患矛盾的爆发点是基础医疗太薄弱!

只有基础医疗足够强大了,才能很好的缓解各类医疗矛盾!

基础医疗不强,老百姓就不信,只愿意到大医院去看病;自然就会造成看病难,看病贵,包括慢病管理、健康管理没人做,康复养老也都不方便开展等。但是基础医疗比较强的时候,这些都不是问题。

另一方面,完善的基础医疗体系,可以有效的控制医疗费用是最重要的,所以中国基础医疗一定要“崛起”!其中私立基础医疗中百万诊所及村卫生室,作为国人健康保障的“毛细血管网”也一定要崛起!

私立基础医疗在艰难中崛起

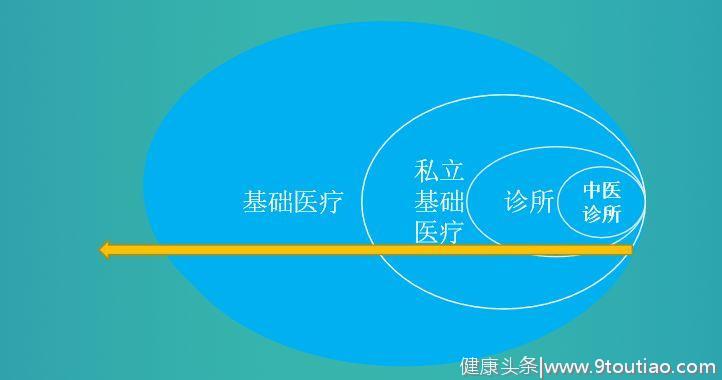

基础医疗的范围是很大的,诊所界的研究范围主要以私立为主,《诊锁界》的定位就是以私立基础医疗机构和流动医护为核心的产业媒体。

我们做了关于当前私立基础连锁医疗的一些研究,研究对象以全科医疗连锁机构为基础,儿科和中医连锁诊所为补充,口腔连锁诊所做对照,来分析一下中国私立基础医疗的发展概况:

数量增长非常快

2018年增长得过快,净增长近15000,你看这数字多可怕,2019年的可能不会高过这个数字了。

10大类第三方医疗中心快速兴起

医学影像诊断中心、病理诊断中心、血液透析中心、医学检验实验室、安宁疗护中心、康复医疗中心、护理中心、消毒供应中心、健康体检中心、中小型眼科医院。

第三方医疗中心在我国刚刚崛起,它们就是为基础医疗机构配套的,诊所就做诊所该做的事情。

全科、儿科属于新秀

70%以上的全科连锁诊所和80%以上的儿科连锁诊所成立于2010年以后;中医、口腔发展较早,成熟度较高;50%以上的中医连锁诊所成立于2010年前,接近80%的口腔连锁诊所成立于2010年前。

数据来源:诊锁界

私立基础医疗城市发展概况

从数据上看,把总部选择放在北京的品牌最多。上海的外资医疗机构比例明显较高。

口腔和儿科连锁品牌的总部近80%在一线城市;全科和中医连锁品牌60%以上不在一线城市,一线城市非常难做全科,最近上海刚出了全科诊所备案制,其实我们是有点不看好的,上海地方环境太特殊了,上海一直是办小全科诊所最难的城市。

数据来源:诊锁界

中医连锁品牌和一个城市中医文化底蕴很相关:如部分城市如南京、杭州、郑州、成都等。

连锁品牌总部城市从一线城市为主向二三线城市过度。二三线城市做连锁基础医疗机构更容易做到较好的盈利,一线城市一般需要三年才能盈亏平衡,二三线城市三到很多六个月就盈亏平衡了,因此做基层医疗从“农村包围城市”是完全可取的。

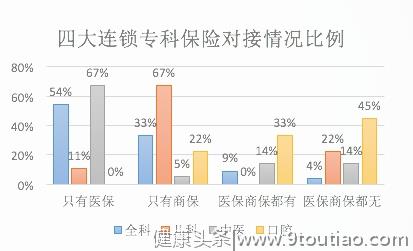

医疗健康保险发展概况

全科医疗,医保和商保发展较快;中医主要接的是医保; 自费支付比例口腔最高,全科最低。

数据来源:诊锁界

因为商业保险主要从国外引进,儿科和外资诊所接商保比例较高。

中医主要接医保,为定位更加优质的一些中医馆对接健康险,也是一个突破。

整体来讲,目前医疗的主要支付方还是以医保为主, 自费为辅,商业健康险作为补充快速发展!

商业健康险目前基本上是停留在北京、上海两个主要城市,广州其次,深圳落后一点。二线城市的商业健康险基本上是空白的,在未来还有很长很长的路要走,但更是机遇。

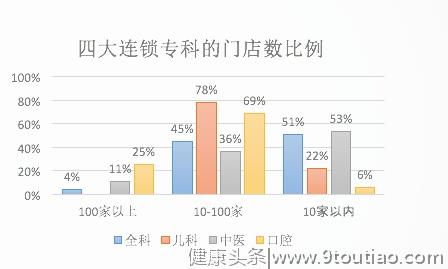

中国连锁诊所更多处于连锁模型验证初期!

连锁目前的发展情况是,口腔连锁诊所门店数最多,行业整体趋于成熟;全科、儿科连锁诊所品牌的基本都在门50家内,直营为主;半数以上中医连锁诊所品牌门店数不足10家。

无论是中医馆还是其他比较热门的专科,全科、儿科类都属于初期,但是发展得非常蓬勃。

数据来源:诊锁界

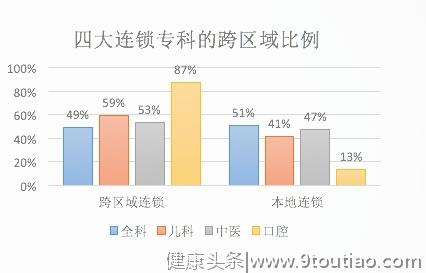

中国连锁诊所的跨区域步子稍微有些“大”!

我们做诊所经常会讲一句话,“不要轻易跨区域”,对医疗来讲跨区域的成本太高,无论是各地的医疗环境、管理的难度,还是人才可利用度等等。

在跨区域维度来讲,口腔最成熟,将近90%的口腔连锁诊所品牌已跨区域发展;全科、儿科、中医连锁诊所品牌选择跨区域发展的与本地连锁的平分秋色。

数据来源:诊锁界

从自我感觉来看,大家都想跨区域连锁。其实很多连锁都非常后悔,国内一位知名口腔连锁的总裁给我讲到,他“非常后悔当年那么快扩张,两年时间从 20多家开到 70多家。”,而现在不断的关店。

连锁的目的是什么?是管理层的欲望,还是更好的为患者解决问题?这两种角度带来的心态是不一样的,产品也是不一样的,幸福感完全也是不一样的。目前连锁模式还是很粗放,连锁不是跑马圈地,医疗自古以来就像吃饭一样,只要有人,什么时候开都能活,只要你做得好。

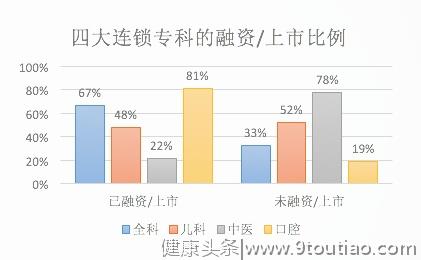

做连锁,资本必不可少!

口腔连锁诊所融资、上市比例最高,全科连锁诊所次之;这几年儿科连锁诊所很受市场热捧!

数据来源:诊锁界

中医连锁诊所融资、上市比例最低。中医里面虽然说融资比较少,但是也有老大,固生堂这么高的融资在整个医疗行业里都很高了,这两年中医也有陆陆续续的连锁融资。中医如果能很好的利用资本,还是有助于连锁发展的。

一般做连锁肯定要融资,如果不融资就能做连锁,那就是非常厉害了。

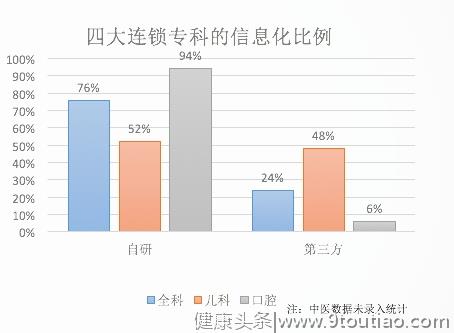

信息化建设是连锁诊所最主要的核心竞争力之一

除中医未计入外,多数连锁诊所选择自己研发信息化系统,而且行业成熟度越高,自研比例也越高。

数据来源:诊锁界

中医崛起了吗?

在中国私立基础医疗整体发展这么快的情况下,中医发展到哪个阶段?也是真正的崛起了吗?

数据来源:国家中医药管理局

1. 中医医疗机构占全国医疗机构的比例上升很快,说明中医在国内逐渐的被重视。

2. 中国最基层的乡村卫生室分三类,西医类为主、中医类为主、中西医为主,而以中医和中西医结合类的都在连年上升。最近五年乡村卫生室每年在以五千家的速度在减少,而以中医为主的乡村卫生室在上升,这说明无论是国家、民间还是学校都在重视中医。

3. 中医类诊所、门诊部整体都在上升。尤其是中医类门诊,五年当中翻了一番。为什么说门诊增加这么快?是因为社会资本多了才做门诊,社会资本往往想做门诊,医生个人就开个小诊所。

中医的发展主要体现在资本和政策都有推动作用,中医师数量也在增长,整体来说中医的复苏才刚刚开始!

中医带来的机会

中医就是要复兴,现在确实还没有达到真正的影响力。在研究了很多基础医疗机构之后,我得到一个结论,中国私立基础医疗发展的最主要机会在中医。

现在无论是民营的社康,社区全科诊所、连锁诊所还是儿科诊所,很多短期引流工具都是来自中医项目。在短期盈利能力和流量入口上,我觉得中医能够发挥到很多作用,特别是长期预防医疗的健康经济上,会特别明显。

另外,医馆发展到一定阶段,其中医专科技术(适宜技术)可复制,想办法批量生产,可供更多的人使用,帮助更多的患者。也能把这个技术的本身或中医品牌的价值发挥的更好!

新型医疗: 做想要的医疗

为什么要再提新型诊所,因为无论是医馆还是诊所,其实我们都在做自己想要的医疗,希望我们做的医疗能够服务更多的人,自己做的医疗品牌能够值得我们自豪。

新型诊所底是什么?是以新医学模式(生物-心理-社会-环境)为指导;以患者和医生为双重中心,(只讲以患者为中心,如果医生都得不到尊重,都没有时间休息、成长、实现自我价值,那他们还有多少精力去为患者好好看病呢);充分与医疗相关新事物融合,提供优质、便捷、有效医疗保健服务的诊所。

最重要的是你提供的这种服务一定要便捷、优质、有效。要不然我也认为这个诊所是不能称之为完全的新型诊所,这是我给行业传播的,其实我觉得如此的要求同样可以用于中医诊所。

好的中医适宜技术、好的中医产品,都可以和各类诊所去结合,非中医类型的诊所也需要这些产品将他们的累积的流量进行价值很好的转换!