2019年中国营养保健品市场份额将达4092亿元||预测

营养保健品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。

从20世纪80年代起步的中国营养保健品行业,在短短三十来年时间里,已经迅速发展成为一个独特的产业。

营养保健品无论是那种类型,都有“保健”目的,虽不能速效对身体起到治愈疾病,长时间服用或有让身体健康受益的特征,这也是“未病”先治的一种消费行为,但因产品不同功效产生不同效果。

根据国内的行业现状和国际惯例,国内营养保健品划分为营养补充剂和中草药、传统滋补类保两大类别。

这个产业之所以蓬勃发展,主要原因是人民生活水平明显提高,其次,人民生活方式的改变,是营养保健品产业发展的重要契机,多层次的社会生活需要,为营养保健品产业发展提供了广阔空间。

对有益于身体健康的各类营养保健食品备受追捧,加上国家政策的支持,市场活力充分释放,营养保健食品供给和需求不断增加。

据前瞻产业研究院发布的《中国营养保健品行业市场前瞻与投资规划分析报告》统计数据统计,2011-2018年,我国营养保健食品行业市场规模处于不断上升趋势。

2011年营养保健品行业市场规模已达856.47亿元,2015年营养保健品行业市场规模达到2383.18亿元,2017年营养保健品行业市场规模突破3000亿元,2018年营养保健品行业市场规模有3309亿元,预计2019年营养保健食品行业将达4092亿元。

▲ 我国营养保健品增速情况

▲ 我国营养保健品增速情况目前,营养保健品行业主要以膳食补充剂为主,占比整个行业的55.21%,例如维生素、矿物质、及草本(草药)等食物成分。其次为滋养类保健品,占比达到33.45%,体重管理、儿童及运动类占比分别为6.51%、4.8%和0.02%。

预测2019年中国营养保健食品行业收入将达到4092亿元,未来五年,2019年至2023年年均复合增长率约为15.45%,2023年中国营养保健食品行业收入将达到7270亿元。

在行业利润方面,预测2019年中国营养保健食品行业利润将达到605亿元,未来五年年均复合增长率约为15.91%,2023年中国营养保健食品行业利润将达到1092亿元。

行业发展经历五个阶段

我国营养保健品从1985年开始至今,历经了五个重要阶段:初始阶段,快速成长阶段,市场下滑阶段,市场复苏阶段,并购整合阶段。

初始阶段:我国营养保健品行业从1985年开始起步,经历了起步期、繁荣期、整顿期、复苏期及并购整合期五个阶段。

快速成长阶段:从1985年杨振华851口服液开始,掀起了我国营养保健品的大潮、企业数量从1990年的少于100家迅速增长到了1996年的3000多家,代表品牌有红桃K、太阳神等营养、中草药制剂。

市场下滑阶段:随着1996年《保健食品管理办法》的出台,营养保健品企业数量迅速下降,到2005年,行业企业数量不足1000家,多为品牌营销企业,如养生堂、太太等,同时,外资保健品企业也在这个时候开始登陆中国市场。

市场复苏阶段:2005年以后,随着经济形势不断转好、城市中产阶级规模的不断扩大,一些历史悠久的传统保健产品开始获得更大的市场份额,如燕窝、人参、驴胶等,行业开始进入了复苏期。

并购整合阶段:2013年以后,营养保健品行业市场规模不断扩大,但是企业数量逐渐减少,进入了并购整合期。2017年,我国营养保健品生产企业数量为2317家,较上年下降0.47%。由于保健品行业食品安全、声名标识等方面监管继续加强,加上行业内企业并购趋势持续增强,2018年,我国营养保健品生产企业数量继续减少,数量在2250家左右。

营养保健品消费仍依赖进口

根据前瞻产业研究院整理报告数据显示,我国营养保健食品进出口量呈波动趋势,截止至2017年我国营养保健食品出口量约5.98万吨,进口量约7.01万吨,总体来看,我国在营养保健食品市场中进口依赖比重较大。

规模不断增大的同时,营养保健食品行业也在往专业化的方向发展,未来,产业内部和企业之间的分工协作应该更加细化。

▲ 我国营养保健品进口情况

▲ 我国营养保健品进口情况营养保健品行业企业众多,多为小型企业,2017年品牌竞争力较弱的小型企业占比为70%以上,市场分散程度较高。

2017年,营养保健品市场份额前五的企业分别为:无限极、纽崔莱、汤臣倍健、天狮和东阿阿胶,其中无限极、纽崔莱、天狮为直销模式,汤臣倍健是非直销保健品领域的第一品牌,2017年,汤臣倍健营养保健品市场占有率约为2.9%。

随着营养保健食品日益被大众消费群体重视,消费者会更加关注与自身健康需求相匹配的细分化化产品,在功效、休闲、美味、使用便利等功能上要求更加严格,“食品态 ”和产品多样化是行业发展趋势。

中、青年人消费营养保健品后来居上

随着现代生活压力的逐渐加重,越来越多的中、青年人加入了营养保健品消费的主力大军中。

在2008年,60岁以上老年人牢牢占据着中国营养保健品消费的半壁江山,而40-60岁人群与40岁以下人群消费比例相差不大。而到了2018年,60岁以上老年人与40-60岁的中年人对于营养保健品的消费比例仅差7%。

网络上流传的笑话:“保温杯里泡枸杞”,“啤酒里面泡枸杞”其实都是一种保健意识反馈,也是在现实生活中里切切实实发生的事情,越来越多的白领人士出现了亚健康的状态,而且随着营养保健品的营销越来越年轻化,如胶原蛋白类,维生素类,美白养生类等等,让中、青年对营养保健品的消费更趋日常。

营养保健品是老人专属的说法一去不复返,而且家庭消费营养保健品也成为新消费的一种趋势。

家庭消费的另一现象为:因某款婴童产品为一个家庭带入口,比如孩子在吃某个品牌的奶粉,那么妈妈、爸爸、爷爷、奶奶也会对此品牌产生信任的成本低,产品信息输入家庭会更快,由此可以延伸到该品牌的营养品家庭消费。

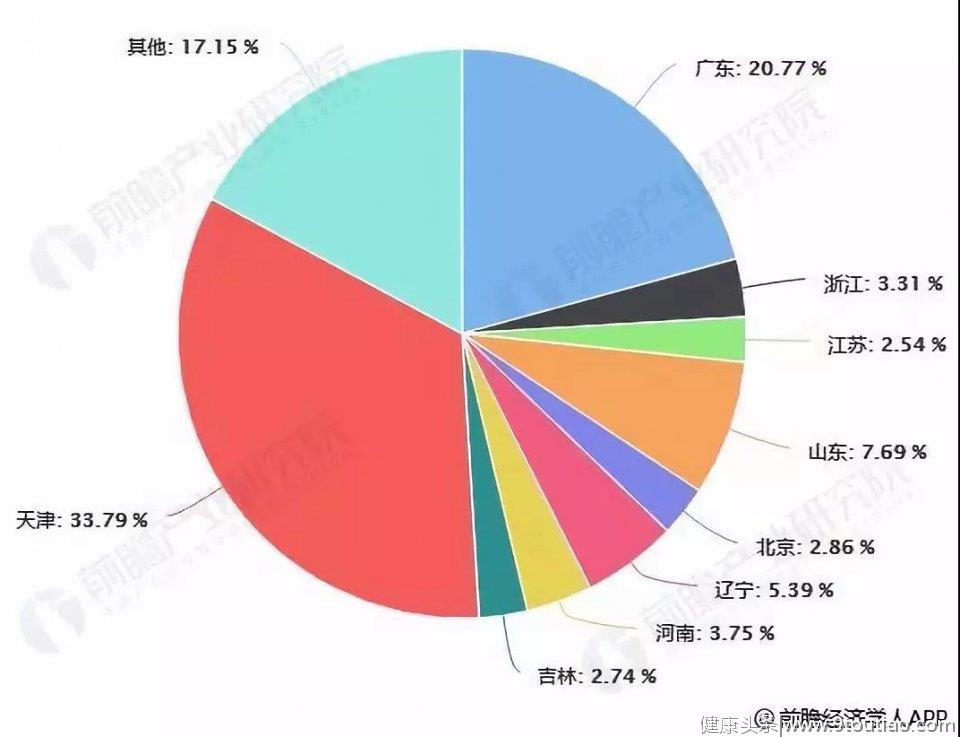

让我们在文章的结束看看,全国营养保健品各省占比统计,数据来源根据前瞻产业研究院整理,其中,天津占比33.79%,广东占比20.77%,山东占比7.69%,浙江占比3.31%,江苏占比2.54%,北京占比2.86%,辽宁占比5.39%,河南占比3.75%,吉林占比2.74%,其他地区占比17.15%。

▲ 营养保健品各省份额占比情况

▲ 营养保健品各省份额占比情况天津市、广东省和山东省销售占比位于前三,比重分别为33.79%、20.77%和7.69%。整体看来,行业销售收入区域分布较为集中,排名前五的省市区销售占比达70.95%。

其他省份的市场开拓力仍很强,随着营养保健品融入新零售、电商等销售销售渠道布局,以及营养保健品领头羊企业的营销投入,这个产业市场爆发力会很大,消费细分化,品牌集中度也会增加。

参考:前瞻产业研究院“2018年中国营养保健品行业市场分析:市场规模不断扩大,老年人消费占据半壁江山”