面对越来越多的癌症我们该怎么办

导读+

谈癌色变并不是空穴来风。医生能够挽救癌症病人的生命,但是却不能挽救癌症病人的经济生命。世界上最绝望的事,就是被医生告知,癌症IV期,没有机会手术;最欣慰的回复是,癌症还有得治,用美国最新的特效药加手术治疗,但整套疗程下来要100万~200万左右。您准备好了吗?

【癌症小科普】

癌症又名恶性肿瘤。英文名称为CANCER。癌症发生是一个长期、渐进的过程,从正常细胞形成肿瘤,通常一二十年甚至更长的时间。这是因为,人体本身的防御机能可以发挥一定作用,只有在机体受损严重,或者细胞基因突变积累到相当程度时,才会生成癌细胞。如果一个人长期营养不均衡、不爱运动、工作压力大、生活品质不好等,就会为癌细胞生成创造条件。所以,要预防和避免癌细胞在体内生成,就要特别注意日常的生活作息,具体到七个层面:吃、喝、拉、撒、睡、心情、运动。同时至少每年1次的低放射性的癌症普查,做到多预防,早发现的健康生活循环。

【透过数据看癌症】

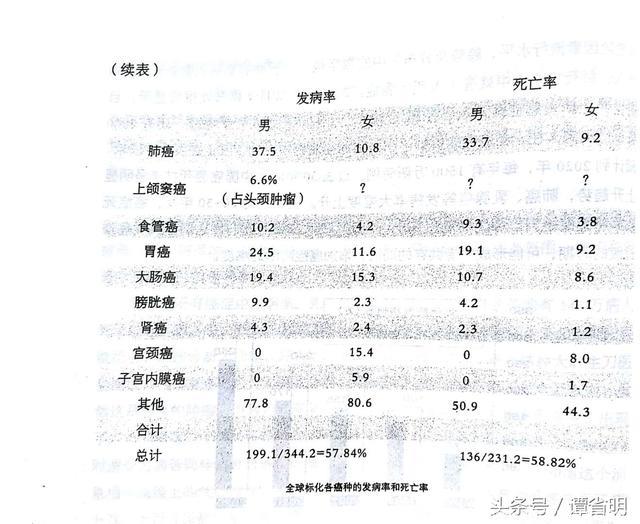

这是从肿瘤医院的朋友手里拿来的数据。从数据可以看出,肺癌是全球发病率最高的癌症,同时也是死亡率最高的疾病。杭州浙江二院国际保健中心统计过这样一组数据。近五年来,在该中心体检的几十万人次中,查出的恶性肿瘤患者比例占到总体检人数的2‰,也就是说每500个体检者就有1人被查出得了癌症。其中检查出最多的就是甲状腺癌、肺癌、肝癌、肾癌、前列腺癌、乳腺癌、胃癌。

台湾地区的荣总医院,核磁共振健检中心,主要是35~60岁人群。癌症检出率更高,达到2.35‰

中国癌症发病率最高的城市是上海,1980年上海的癌症发病率比1963年增加一倍,超过北京,天津两个城市的25%,排全国城市第一位。上海目前累计约有21万存活着的癌症患者,每100个上海人中就超过1人是癌症患者。上海男性患癌患者中,肺癌和胃癌排在前两位。

"癌症并非不治之症,有三分之一的病人是吓死的,三分之一是用药过度病人无法耐受而死的,最后三分之一才是治疗无效而死的"这句话来自某著名肿瘤专家。我们争取不要做那三分之一被吓死的人,如果真的不幸患癌,我们不用把考虑重心放在治疗费用上,而是从容的积极治疗,那么最终的存活率将会大大提高。而这笔几十上百万的备用医疗金,您是怎么准备的呢?

自汤姆猫的担忧

既然作为推荐的产品,肯定有它的优势之处。这款防癌险提供三次癌症赔付、恶性肿瘤或轻度恶性肿瘤保费豁免、身故全残保障、针对少儿多发特定疾病提供额外保障等。这一系列的升级,恰好填补了市场空白。

一、投保规则

投保年龄:出生后30天~60周岁

等待期:≧90天

缴费期限:趸交、5年、10年、15年、20年

保险期限:终身

二、产品亮点

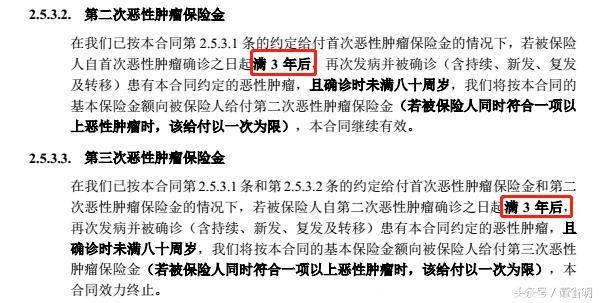

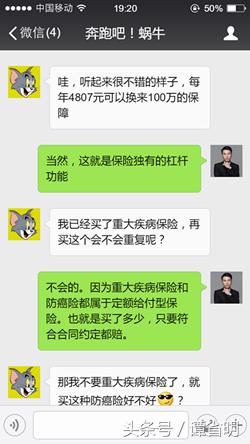

【1】 癌症可三次赔付,癌症类型包括新发、复发、持续、转移;每次癌症给付间隔期3年,我认为非常给力。同类产品的癌症多次赔付,间隔期都在5年。而同方康爱一生只设定为3年,意味着被保险人可以更大程度的获得多次赔付。

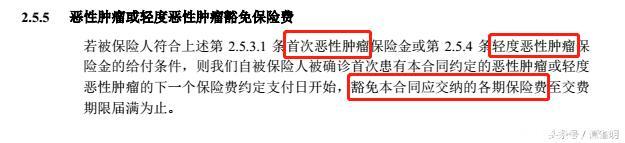

【2】首次确诊恶性肿瘤或轻症恶性肿瘤即豁免后续保费,体现人性关怀。

【3】保身故与全残。市场上常见的防癌险,多数只保癌症,如果发生身故即返还保费。而康爱多倍保,可以函概身故和全残责任,确实不多见。

【4】该产品还可以根据投保人意愿,决定是否附加(少儿特定疾病保险)。附加的少儿特定疾病保障有如下优点。

4.1费率低:以1岁,50万少儿特定疾病保障为例,仅180元/年

4.2保障的少儿特定疾病都属于多发种类:共计9种疾病(见下图)。

4.3但需要注意的是,附加的少儿特定疾病:被保人年龄要求0~17周岁,也就是不适用于成年人。

【5】八项增值服务(免费赠送项目)

5.1日常电话医学咨询

5.2在线医疗咨询

5.3专属就医康复档案

5.4境内第二诊疗意见

5.5百强医院专家预约

5.6百强医院住院/手术安排

5.7中西医结合肿瘤专家诊疗意见

5.8百强医院医学陪诊

三、保障利益分解

该计划的恶性肿瘤疾病保额50万;附加少儿特定疾病保额也是50万

举例:A女士30岁,在广州一家外贸公司任人事总监,年收入30万,和先生2015年结婚,于2017年有了自己的宝宝。A女士的风险意识非常强,在宝宝出生后半年就帮宝宝买了上述同方康爱一生防癌险。天不测之风云,小朋友于2018年1月持续高烧不断,去医院检查,被确诊为急性淋巴性白血病。需要紧急就医。医生说急性淋巴性白血病:起病急、发病快,病情凶险,死亡率高,短者三个月即可致死,需要用到特效药和特效疗法来稳定病情,但是治疗费用也会很昂贵,作好心理准备。

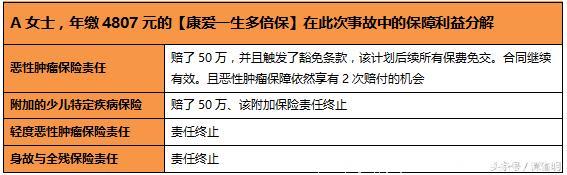

这个时候,A女士想起来之前买过一份防癌险,于是向保险公司报案,保险公司经核查尽调之后,确认符合合同约定,马上给A女士赔偿了100万元。并且豁免了该防癌险的后续所有保费,恶性肿瘤依然享有2次保障,同时轻度恶性肿瘤,身故与全残保障责任终止。

幸运的是,这100万保险金来得很及时,让治疗资金得以充足,治疗过程与术后调养都很顺利,宝宝最终痊愈了。由于提前做好了保险规划,A女士家庭并没有因为这次不幸造成太大影响。

来自汤姆猫的疑虑

个人建议

如果已经买过重大疾病保险觉得保额不足的,可以适当增加类似的防癌险,提升癌症保险金。