癌症外购药,医疗险到底赔不赔?

外购药,特别是癌症外购药,是大家非常关注的点,商业医疗险是否报销,具体报销政策,不同产品区别很大。

今天的讨论只限于癌症外购药,常规药物医院药房一般都能买到,由于药品零差价和集中采购政策,很多普通药物医院药房的价格还要低于外面的药房,所以保险公司并不鼓励一般药物外购。

癌症外购药是要在内地合法购买,也就是说该药必须经过国内监管部门的批准,即CFDA:中国国家药品监督管理局批准,并已在中国上市的癌症特种药品。

批准的适应症,比如FDA批准用于肺癌、结直肠癌治疗,而CFDA只批准了肺癌的治疗,那如果是结直肠癌患者,临床上也符合用药标准,医生敢不敢开这个药,即使开了能不能报销,那要打个问号。

所以我们把范围限定在CFDA批准在国内上市,符合适应症要求。

有医生处方,如果符合要求的医院的医生开具了处方,满足合理且必须的药物,如果保险公司拒赔,是否合法,通过诉讼途径是否可赔,暂且不讨论。

今天,重点讨论各家保险公司的实际外购药政策。

从患者角度,如果癌症外购药能够得到全额报销,那是最好的。

从医疗保险的角度,一款医疗险,首先是要保证绝大部分消费者,常规治疗、普通费用的治疗药。

癌症外购药的价格昂贵,如果无条件保进来,对于保险产品的长期稳定,保险公司的风控能力是个极大的考验。

下面,来看下各种医疗险,对于癌症外购药的具体规定:

百万医疗险

平安e生保、安盛天平卓越馨选,明确不赔。

太平医保无忧、众安尊享e生2020,赔,且写入合同。

以下,是尊享e生的条款,是比较通行的一个做法,可以重点参考一下。

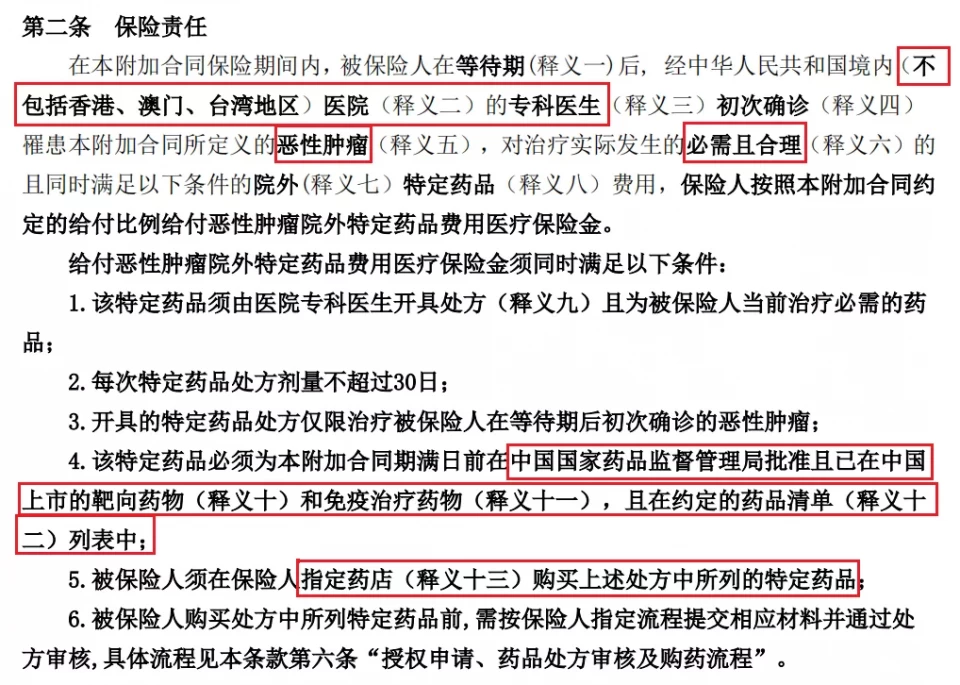

首先,大前提,一定是要有专科医生的外购药处方,这个东西很关键。

要符合恶性肿瘤的疾病定义,每款药有对应的适应症。特药限靶向药物和免疫治疗药物。

一般会指定药店,在DTP药房,国内上市的癌症特药,一般都是能买到的。指定定点药房,为的是价格可控,本身特药就很贵,如果一些药房定价太高的话,保险公司就要赔更多的钱。

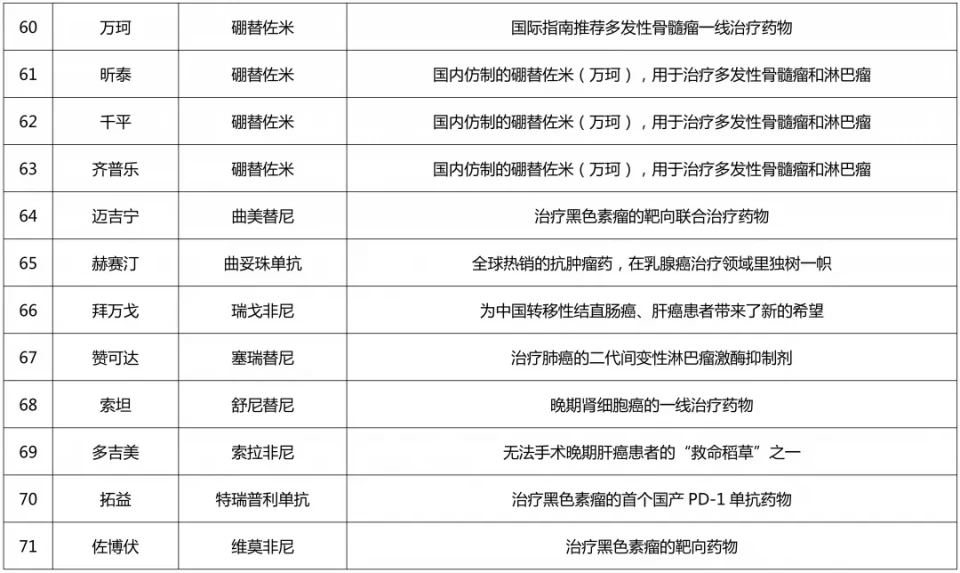

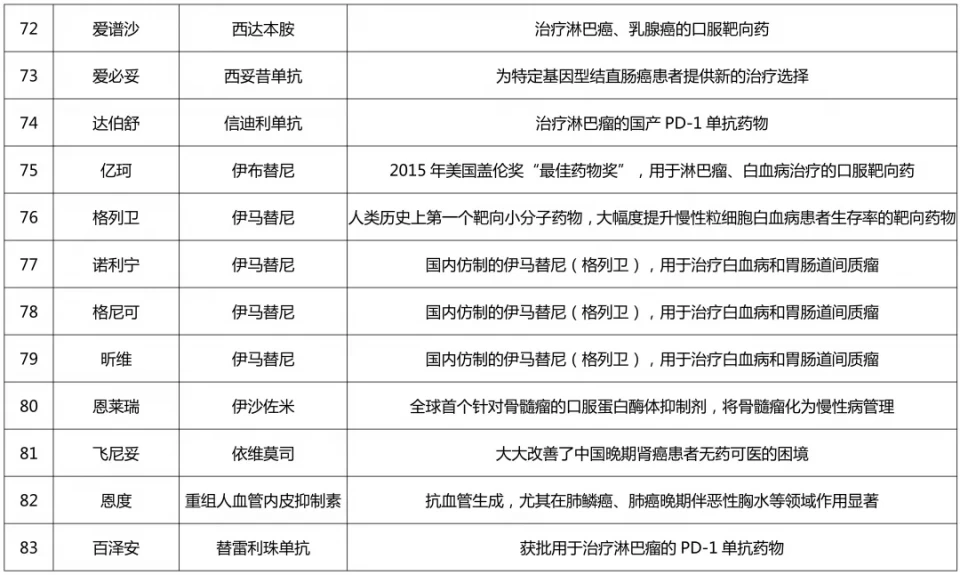

另外,很多百万医疗险、防癌险会指定药品清单。CFDA批准在国内上市的特药有83种(根据情况,不断更新),但是很多防癌险只有10~20种,这个要注意一下,不在保司的药品清单里面的特药,是不赔的。

以下是83种癌症特药名单:

中端医疗险

主流的中端医疗险有四款:万欣和的欣享人生、安盛智选住院、招商信诺智惠人生、复星乐健一生。

智惠人生、乐健一生明确不赔癌症外购药。

安盛智选住院、欣享人生:住院和特殊门诊赔付癌症外购药,欣享人生需在合作的定点药房拿药。

一般在国际部、特需部就诊,由于癌症特药是自费,所以医院里面一般都是有药的,很少出现特需部没有,需要外购的情形。

高端医疗险

普遍都赔癌症外购药,而且高端医疗险保障区域扩展到港澳台及海外国家,所以FDA批准上市,但是内地没有的药,很多都是去香港拿药,这也是高端医疗险的一个优势。

总结一下

百万医疗险作为医保补充,基本逻辑是医保先赔,剩余部分百万医疗险才兜得住。

由于癌症外购药价格昂贵,而且基本不能走医保报销,百万医疗险总的趋势是在收紧。

这个不能说是坑,自从部分癌症特药进入医保,很多公立医院普通部药房也是下架了的,医保不能赔,商业医疗险赔付起来就会很吃力。

那要想保障癌症外购药,应该怎么办?

高端医疗险,目前是保障力度最佳的,国内、国外都可以保到,价格也是最贵的。

住院+门诊计划一般要1万+~2万+以上;单住院计划,一般几千~1万多元。成年人,门诊需求较小,如果预算够的话,高端单住院计划,是个不错的选择。

中端医疗险,保障次之。选择含癌症外购药的产品,比如安盛智选住院、欣享人生等,特需部、国际部药房自有癌症特药+外购药,双保险。

中端医疗险住院+门诊保费在5K+,单住院、0免赔,0~40岁保费在2K~3K,如果选择1.5万免赔,保费只需1K+。中端医疗我觉得是很有市场潜力的。

如果预算吃紧,只能考虑几百块一年的百万医疗险,那就需要做个取舍:

看重续保稳定性,可以选择20年期或者终身保证续保的产品,比如平安e生保20年保证续保版,癌症外购药需要另外搭配特药险来解决。

看重百万医疗险本身的外购药保障,可以选择尊享e生这样保障力度高的产品,同时后面会不会收紧外购药政策,这个是没法预计的。

总之,我一直在说,医疗险真的就是一分钱、一分货,一款医疗险保司赚个10%,那是很高的利润了。剩下的90%,绝大部分,都是用于理赔,所以要想便宜、保障又高这本身就是不可能的事情。

好了,今天的分享就到这里!!

【声明:本人注重分享,更尊重网络原创的版权。赠人玫瑰手有余香。如您对转载版权有异议、认为侵权,请与本人联系,多谢!本文系本自媒体转载自其它公众号文章,不代表本自媒体立场】