支付宝推出“老年版相互宝”,一亿多老人可获得防癌保障

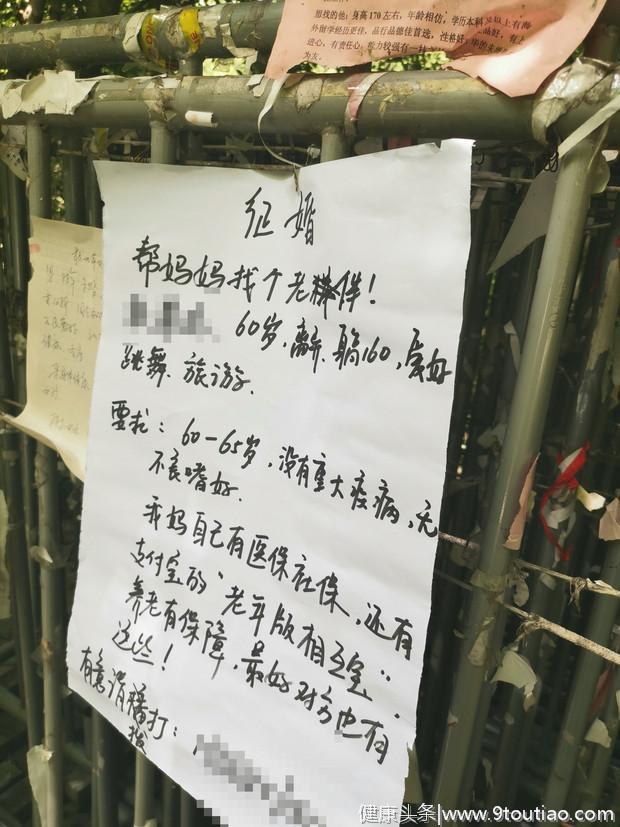

最近,老年人相亲市场出现了一个有趣的现象:60岁以上的老人,被要求没有重大疾病,最好能有相对完善的医疗保障。

这让老年人医、社保,以及针对老年人的商业保险、互助计划,成为了被人讨论的焦点。

老吾老以及人之老。从保障方面能看到社会对待老年人的态度,一定程度上也代表了这个社会的文明程度。

前不久爆红的电视剧《都挺好》中,主人公之一苏大强,也对于老年患病有不少情绪上的表达。可见老年人对患病的惧怕以及不安程度,已经成为了社会性的话题。

为了让老人们更有尊严地享受晚年,社会各界都在不断地做着努力。5月8日,相互宝上线老年版,大病互助计划正式将60-70周岁年龄段用户纳入保障范围。

这无疑让老人患病选择弃治的比例能够得到有效降低。同时互助计划对于保险缺陷的补充,一定程度上也完善了整个社会的保障机制。

老年险并未解决老年人患病痛点

对大部分商业险来说,根据精算师测算,大多只为老年人提供保障到60周岁。而针对老年人的健康险,也大多只能保障到65岁。

不仅年龄上有严格限制,往往保险性质的保障对老年人的健康要求都较为严苛。比如三高人群、被保险拒保、加费过的都不能投保。直接导致了更具需求的老年人难以购买到重疾险。

根据国家统计局的数据显示,2018年年末我国60周岁及以上的人口已经达到了2.5亿,占到了总人口的17.9%。而在2.5亿老年人口中,60-70周岁的人口预计占达50%以上。

面对人口快速老龄化带来的一连串社会问题,最直接的就是老年人得重病的概率达到了年轻人的四、五倍。如再面临丧失基本经济能力,遇到光靠医保无法负担巨额的医疗费用,大多数老人为了不连累子女,往往会选择隐瞒病情放弃治疗。

情节轻者,往往也会畏惧生病,尤其是大病。

在我国,心脑血管疾病、恶性肿瘤、呼吸系统疾病是老年人群死亡原因的前三名。国家卫健委老龄健康司副司长蔡菲曾明确表示,中国老龄人口健康问题多,其中慢性病患病率高,且是影响老年人群健康的主要问题。

但目前市面上在大病重疾保障方面,针对老年人的商业健康险产品非常少,且主要集中在给付型防癌险和报销型防癌医疗险,并不针对老年人主要患病痛点。

其次,老年人保费比年轻人至少要贵3、4倍甚至还不止,普遍都在1500元以上,并且大多只保到65周岁。

因此,当支付宝的大病互助计划刚刚上线时,就有不少网民呼吁延长参保年龄,让真正有需求的老年人也得以参与。

老年版的大病互助计划

支付宝推出的相互宝大病互助计划,目前成员已经超过了5000万。而过去主要面向的是30天-59周岁年龄段的用户。

“参与了77天,分摊了3分钱,真的没什么可怕的。”知乎上用户体验后表示,对于互联网上的大病互助计划,自己也曾和大多数网友一样持怀疑态度。

但经历了实际的分摊案件之后,陪审团对规则制度的细究,以及蚂蚁金服提供的区块链技术:全程不可逆、公开记录进展,让他觉得相比固定保费,自己的每一笔钱都实打实用在了刀刃上。

此次老年版在相互宝之前的试行基础之上,针对60-70岁的老年人,在符合健康要求的情况下都可以免费加入,成为一个单独的互助社区,“一人生病大家出钱”。

假设加入后患上了恶性肿瘤,可申请5万(轻度恶性肿瘤)或者10万(重度恶性肿瘤)的癌症互助金。互助金由加入老年版相互宝的全体成员分摊,每救助一个老人,每人分摊的金额不会超过1元钱。

而且子女何况帮助父母添加申请加入。每次互助金的分摊,还可以由子女来帮父母出钱。

和一般的保险相比,老年版相互宝的《健康要求》更宽松,肝炎病毒携带、甲状腺结节、乳腺结节等常见疾病的携带者,老年版相互宝专门为其设置了可以加入的例外条件。避免在常规商业保险中会被拒绝的情况。

根据病率推算,加入老年版相互宝一年要支付分摊的金额,不会超过1000元。但防癌类5万、10万的互助金额度,反而远高于癌症种类保险2万、5万(轻度肿瘤)或10万(重度肿瘤)的额度。