最高发的癌症,重疾险竟然不保了…

01

大概半个月前,财新网发布了一则题为《甲状腺癌商业保险红利将消失 重疾险或不在全额赔付》的要闻,

不少朋友慌了,来问竹子对此事怎么看。

其实,关于甲状腺癌该不该被纳入重疾保障,一直都存在着争议,

鉴于甲状腺治疗费用低,治愈率高,对生活工作影响小,

香港重疾保险早就将低于T1N0M0甲状腺癌归为轻症了,如果患病也只赔付轻症那部分保额,

大陆也一直有人嚷着甲状腺癌不能算重疾,

不过银保监会的态度一直很明确:甲状腺癌不会被踢出重疾名单。

不过,这次情况有点特殊,

就竹子目前知道的消息来看,监管层对于要不要将“甲状腺癌从重疾中踢出”态度正在发生动摇。

所以,对于甲状腺癌踢出重疾,别太危言耸听,也别完全不当回事儿。

02

甲状腺这东西特别敏感,压力一大,环境一差,就容易出问题。

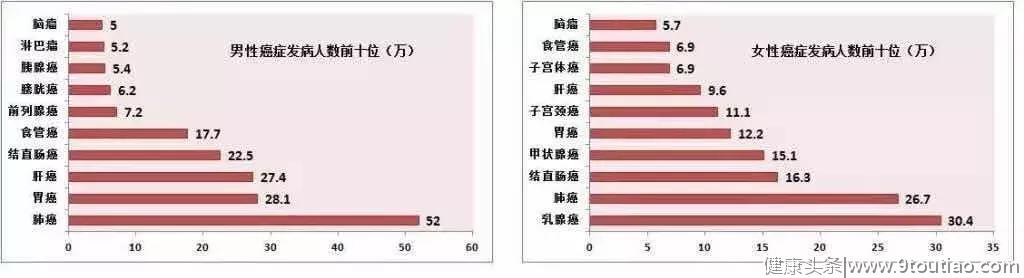

有数据显示,近两年中,甲状腺癌的发病率基本是以30%的速度在上升,增幅排名第一。

如今,甲状腺癌占我国女性第四位恶性肿瘤,男性第十位恶性肿瘤。

这样高的发病率,大幅拉高了癌症的赔付水平,继续令保险公司苦不堪言。

2018年的理赔数据,就已经公布的恶性肿瘤赔付数据的公司来讲,女性的甲状腺癌赔付都居第一位,全面超越乳腺癌、宫颈癌等传统认知的女性高发癌症。

同时,男性的甲状腺癌赔付率也不低。至少半数保险公司男性甲状腺癌赔付居于恶性肿瘤赔付的首位,剩下的公司甲状腺癌赔付也多居于前三,基本上不会跌出前五。

泰康、百年、同方全球2018年理赔情况如下:

其中,同方全球的癌症出险率,不管男女,甲状腺癌都是最高的。

众所周知,随着医疗技术的变化,甲状腺癌的检出率越来越高,导致这几年发病率大幅提升,随之给保险行业带来了沉重的负担。

甚至有部分保险公司因为此前产品定价过低,导致找不到再保险公司来分担赔付风险。

03

与高发生率相对应的是它的低死亡率,高生存率,以及较低的治疗费用。

「喜癌」这种说法,在保险圈流行已久,指的就是甲状腺癌。

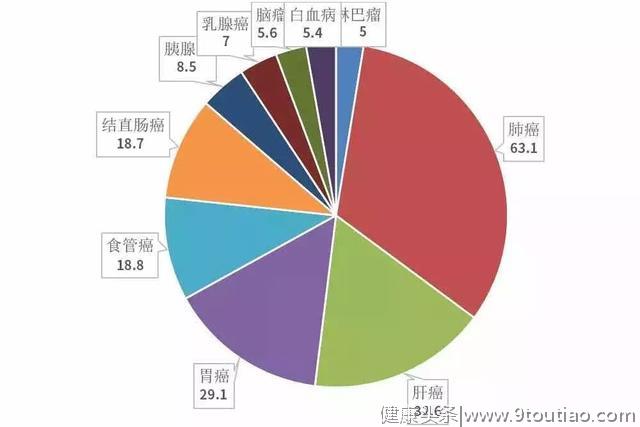

以上是《2019年中国癌症报告》公布的癌症死亡前十的排位,分别是肺癌、肝癌、胃癌、食管癌、结直肠癌、胰腺癌、乳腺癌、脑瘤、白血病,甲状腺癌不在其列,

和动辄“三个月”、“半年”的寿命倒计时相比,甲状腺癌相比于其他恶性肿瘤,是最温柔的一种,

美国SEER数据库统计显示,甲状腺癌5年生存率高达98.2%。在我国部分三甲医院的数据库中,甲状腺癌的5年生存率也在90%以上。

多数甲状腺癌(尤其是分化程度比较高的甲状腺癌)只要好好治疗,完全可以长期存活,还可以活得非常好,跟正常人几乎没有不同。

而且,和其他部位癌症,动辄几十万治疗费用不同,甲状腺癌的治疗费用非常便宜,

以最常见的甲状腺乳头状癌为例,治疗方法以手术切除为主,费用大概在2万左右,加上其他的激素治疗、放射治疗等,总花费就五六万。

如果你之前同时买了百万医疗险和重疾险,一旦罹患甲状腺癌,保险公司就会直接赔付你重疾保额,并且治疗费用除去百万医疗险的一万免赔额,基本可报销,

是一场只赚不赔的“买卖”。

竹子之前接触过一个客户,因为提前买了两份保额分别为50万的重疾险,三年后确诊甲状腺癌,除去7万多的治疗费用,净赚了近93万,第二天就在当地买了一套房。

这里需要重新强调下保险中关于“重疾”的定义,指的是病情严重、危及生命、治疗花费巨大的疾病,

综合以上讲到的几点,甲状腺癌显然不符合重疾的定义,继续下去,保险公司只会一味地赔钱……

不过,现行的重大疾病定义是行业统一订的,没有重新修订之前,保险公司卖的重疾险,还是需要按照标准来进行,

当然,对于甲状腺疾病的风险把控,也采取了相应的应对措施:抬高购买门槛,

譬如大多数保险公司对于甲状腺疾病的核保非常严格,但凡有个结节,保险公司都会直接除外,有的甚至拒保,

像半年内有甲状腺超声检查,属于0-3级,直径不超过1.5厘米,满足边界光滑清晰等条件,

单次赔付重疾险可以选择的有弘康A、康乐C、达尔文,多次赔付可以买的有弘康哆啦A保,

只是前提是除外承保,将来要是因为甲状腺发生恶性肿瘤或者转移,都不在保险公司的保障范围内。

再就是像复保星悦重疾险,对甲状腺比较友好,

针对甲状腺结节手术切除治愈超一年,可以直接标准体承保。

04

总之,对于甲状腺癌踢出重疾范围,我个人还是比较支持的,对于保险行业的长远发展也是一个利好,

当然,甲状腺癌被排除在外,并不是说就全部不赔,不保了,最大的可能是会将甲状腺癌划入到轻症的赔付范围内,按现在的轻症赔付标准,赔付20%-30%基本保额。

对于已经买了重疾险的朋友,基本没什么影响,理赔依旧会按之前的重疾赔付标准来进行,

还没买重疾的朋友,因为考虑到之后甲状腺癌的赔付金额会减少,如果担心这方面疾病的朋友,可以选择在政策真正落地前选好合适的产品,

不过话又说回来,不管甲状腺癌会不会有调整,保险都是越早买越好,

越早买,主动权越掌握在自己手里。

文章最后,额外分享几个购买保险的小tips:

买相对比较纯粹的重疾险,别又要分红又要返本又要高保障还不能太贵,世界上没有那样的东西;

重疾险和防癌险相结合,重大疾病理赔里面60%-80%都是癌症,单买防癌险还比重疾险便宜一点,所以,全买重疾险觉得吃力的话,再搭配些防癌险做补充;

保险期间混搭,终身比70多岁贵小一倍,除了重疾防癌混搭,还可以终身定期混搭,你说纯买定期可以吗?最好不要,因为将来再买终身的费率越来越高;

选长一点缴费期,比方20年,减轻每年缴费压力,有的公司还提供30年甚至终身缴费;

如果以上产品都买齐了,还是觉得不够,那么可以买一些短期防癌或重疾险,如一年期的,但是,绝不可以将短期产品作为唯一的保障,这样不保险,短期产品只能作为补充和辅助。

以上,就是今天的全部内容。有关重疾险如何挑选,也可以直接加竹子wx:quanjrong,咨询。