癌症发病数据告诉你,不同人生阶段的女性该如何买保险

“春季是许多疾病高发季节,特别是威胁女性健康的乳腺病。由于春季女性体内激素分泌变化较大,患乳腺病的几率相对较高。据报告,女性春季乳癌的发病率较其他季节高出30%。因此女生在春季应多注意乳房自查,加倍防范。顺便在此也给大家科普一下女性相关的买保险知识。”

本文将从以下两个方面来进行科普:

1.女性面临的风险

2.不同人生阶段女性该如何选择合适的保险

一.女性面临的风险

女性身为弱势群体,在一生中,会面临各种各样的风险。大多数人总会觉得,我们还年轻,身体健康,风险什么的都离我们很远。那么我们就来用数据说明一下,女性一生中都会面临哪些风险呢?

1.重疾风险

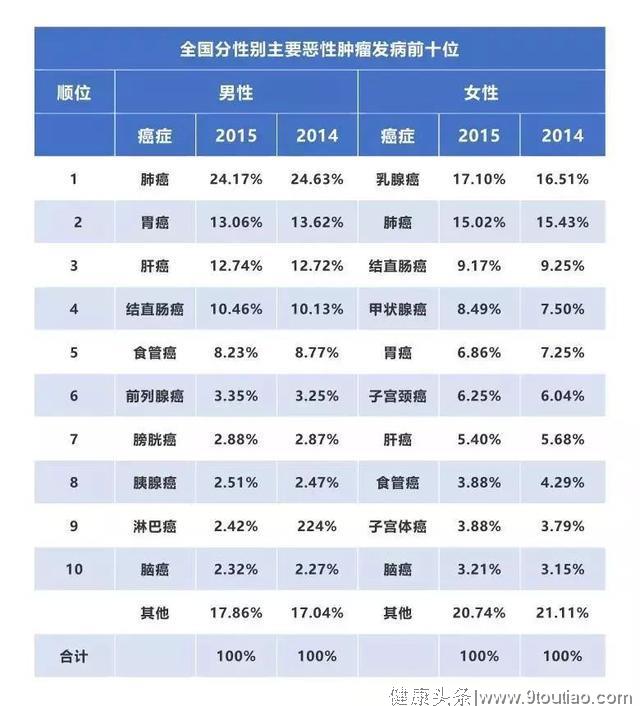

2019年1月,国家癌症中心发布了最新一期的全国癌症统计数据。(由于全国肿瘤登记中心的数据一般滞后3年,本次报告发布数据为全国肿瘤登记中心收集汇总全国肿瘤登记处2015年登记资料。)

报告主要发现:2015年全国新发恶性肿瘤病例数约为392.9万例,其中男性约为215.1万例,女性约为177.8万例。2015年全国恶性肿瘤死亡例数约为233.8万例,其中男性约为148.0万例,女性约为85.8万例。平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症。与历史数据相比,癌症负担呈持续上升态势。近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅。

图片来源|国家癌症中心统计数据

如上图所示,2015年度肺癌、肝癌、上消化系统肿瘤及结直肠癌、女性乳腺癌等依然是我国主要的恶性肿瘤。肺癌位居男性发病第1位,而乳腺癌为女性发病首位。甲状腺癌近年来增幅较大,在女性恶性肿瘤发病谱中目前已位居发病第4位。

如下图中,前不久出炉的各保险公司2018年度理赔报告同样也显示,女性由于乳腺癌出险的赔付比例仅次于甲状腺癌。

图片来源|百年人寿2018年理赔报告

图片来源|长城人寿2018年理赔报告

图片来源|泰康人寿2018年理赔报告

图片来源|复信保德信人寿2018年理赔报告

左右滑动查看更多数据

这些数据充分的表明了我们主观上认为的疾病离我们还很远,其实并不是那么一回事。

2.意外风险

没人知道,明天和意外哪个先到。像交通意外等其他的意外事故,也是女性不可忽视的风险。

那么面对这些风险,女性在不同的人生阶段应该如何配置合适的保险呢?

二.不同人生阶段女性该如何选择合适的保险

通过《如何从48份年度理财报告中学到买重疾保险的正确姿势》这篇文章里的各保险公司理赔数据来看,一些高发重大疾病的件均赔付金额与实际治疗康复费用平均额度之间存在较大缺口,而由于社保的报销比例有限,在面临重大疾病高额医疗费用的风险时,更需要商业医疗险的补充。

医疗险是费用报销型保险,购买医疗险是为了补充社会医保,不能报销的部分。因此不论男性女性,不论是处在哪个人生阶段,医疗险都是必需品。

1.单身期女性(约20-30岁之间)

基础配置:医疗险+意外+重疾

这个年龄段保费较为便宜,所以可以考虑投保重疾险,根据预算多少,选择购买定期或者终身,根据自身收入的承受能力选择保障时长,可以有效缓解经济压力,同时也得到较为全面的保障。

此外,年轻单身女性如果有赡养父母的压力,条件宽裕的话,可以考虑选择一份合适的定期寿险,以保障父母的生活质量,且这个阶段购买寿险,保费更低,杠杆率更高。

现在很多女性也希望对自己收入进行管理,例如强制储蓄,这种需求适合需求购买一些年金险,只是需要注意年金险的返本时间,早期现金价值越高返本越快的年金险越适合平时应对突发事情。

2.婚姻期女性(约31-55岁之间)

基础配置:医疗+意外+重疾

31岁-55岁是是疾病高发时期。这一阶段的女性,推荐购买定期重疾险,而且建议尽早投保。一来,越早买保费越低,二来,随着年龄增长面临因患病而被拒保的风险不断增大。

①此阶段中处于妊娠期的女性,除了需要考虑意外和疾病外,还应考虑妊娠期的风险,可以考虑添加包含有妊娠期疾病险。

②此阶段中处于育儿时期的女性,以结合家庭的经济状况,从赡养父母和子女教育方面综合考虑买保险的预算。此外,如果是单亲妈妈这种情况的话,建议在基础配置上,应配置高杠杆的定期寿险,以确保孩子的生活和教育质量。

③此阶段中处于家庭成熟期的女性,没有了子女教育的压力,可以结合家庭的经济状况,从赡养父母和退休养老方面综合考虑买保险的预算。例如用于财富传承的终身寿险和用于养老的年金理财型保险等。

3.退休女性(56岁及以上)

基础配置:医疗+意外+防癌险

很多保险公司的重疾险承保年龄最高是55岁。超过了这个年龄,购买重疾险价格偏高,很多保险公司都不愿意承保了,且在健康告知方面也更加严格。因为,购买防癌险,可能是更好的选择。

随着年纪增长,老年人在医疗消费支出方面应当引起我们足够重视。卫生部统计数据显示,老年人消耗的卫生资源是人均消耗卫生资源的近2倍。

总结

保险不应该是一次配置万事大吉的过程,而是要结合自己人生和家庭的不同阶段,做好长期甚至一辈子的规划,到了什么阶段该增加什么保障,应该是清楚而又有逻辑的。

在选择保险产品时,应从意外、医疗、重疾、定期寿险等方面全方位考虑,合理规划保险。切莫过分看重收益,一味选择周期长的保险产品,而不顾及将来可能出现的健康或经济上的变化。

—— END ——

运营者:唐僧保

作者 :唐僧保

帮助每个人买到合适的好保险