新药研发十年十亿美元,时间都去哪了,钱都去哪儿了?

电影《我不是药神》引发的关于医疗体制的讨论与反思还在继续,尤其是在创新药上,关注点集中在新药为什么这么贵,以及如何提升新药的可及性上。

动脉网梳理了新药研发的大致流程,并拟通过数据+案例的方式还原新药研发的成本结构。本文主要观点是:

- 1、新药研发大致分成4个阶段,平均耗时10年以上,成功率不足1/10;

- 2、创新药研发是药企提升竞争力的重要方法,头部跨国药企平均研发/销售收入占比超过20%;

- 3、国内案例揭示,国内药企已拥有一定创新能力,创新药拥有广阔市场;

- 4、创新药研发成本结构中,临床试验最“烧钱”,人员薪酬、设备成本次之,Ⅳ期研究成本亦不菲;

- 5、国内从政策到市场正在加紧“补课”,创新药研发能力显著提高,成果将在未来几年逐步兑现。

新药研发成功率不足1/10

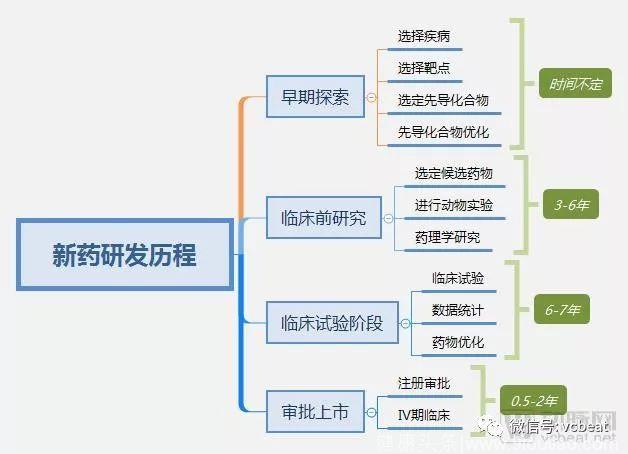

新药研发大致分为四个阶段:药物早期探索阶段、临床前研究阶段、临床试验阶段、审批上市阶段。

药物早期探索阶段的主要工作包括目标疾病选择、确定目标靶点、选定先导化合物、先导化合物优化等。这一过程时间不定,一般而言,研发机构会在前人的基础上进行研究,保证可行性。

临床前研究阶段的主要工作包括确定候选药物,进行动物实验,药学药理学研究等,这一过程通常耗时3-6年。

临床试验阶段的主要工作包括Ⅰ-Ⅲ临床试验,医学统计与数据分析等,这一过程通常耗时6-7年,以保证数据完整、准确。

有了积极的临床试验结果之后向药监部门进行报批,注册生产并上市销售,并需进行上市后Ⅳ期实验,进一步验证药物的安全性、有效性、不良反应等。

新药研发历程

通常,一款药物从研发到上市需要耗费十年以上时间,在四个阶段的任一阶段出现较大失误,将推翻重来。

普遍来看,新药研发四个阶段中,临床试验阶段淘汰率最高,其中Ⅰ期临床成功率为65%左右,Ⅱ期临床成功率为35%左右,Ⅲ期临床成功率为20%左右,累算下来,临床试验阶段的成功率不到10%。在如肿瘤等特定领域,新药研发的成功率更低。

高研发投入是保持长期竞争力的唯一途径

从全球数据看,高竞争力的跨国药企研发投入亦相对较高。数据显示,全球研发投入前十的药企2017年研发/销售收入占比基本在20%以上,最高达到45%。

2017年全球研发投入TOP10药企

数据来源:公司公告,米内网,动脉网整理

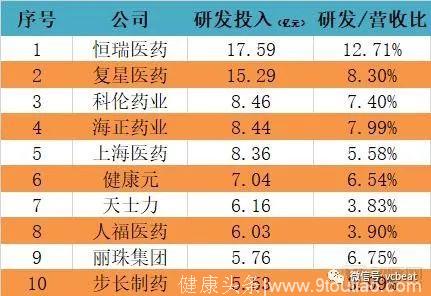

从国内数据看,药企研发投入相对较低,多数在7%以下,最高也仅为12.71%。

2017年国内研发投入TOP10药企

数据来源:公司公告,米内网,动脉网整理

跨国药企的全球竞争力与其高研发投入不无关系,持续的研发投入催生了高质量的药物产出,诞生了“重磅炸弹”。某些药企的一款药物就能在全球实现超百亿美元的销售收入,并领先市场数年,为企业带来的丰厚的利润。

通过工业化、标准化的研发流程,跨国药企实际上将新药研发这一风险事件变成了“概率”事件。既然总有10%的成功率,那么只要一直投入,就总能不断地产出优质的创新药。

不过,对风险的天然厌恶,也让药企在研发投入的结构和方式上出现了一些变化。首先,他们总是偏向于患病人群较多、治疗周期长或者花费大的治疗领域,比如肿瘤、心脑血管、抗感染等,而对一些罕见病、边缘性疾病的需求视而不见。

另外,针对同一靶点开发相似新药或者改变药物分子的晶型以绕过专利的方式也非常常见。

其次,合同研发的方式在医药研发中出现并兴起,并通常按照“成果”付费的方式进行联合开发。大药企向合同研发组织(CRO)输出其研发标准和流程,将固定的成本转变为可变的成本,并约定有成果之后进行联合开发以获得商业价值。

为新药研发提供技术或管理支持的商业模式也开始出现,包括患者招募、实验数据管理、真实世界研究等,这些都有助于降低新药研发的成本,提升新药研发的效率。

当然,更重要的是仿制药的兴起,仿制药省去了前期药物发现、临床实验的过程和资金成本,能够提高成功率。从价格上来说,也易于被市场接受。以美国为例,仿制药品占据了88%的处方量,满足了政府医保、商业保险公司对质优价廉的药物的需求。

另外,“老药新用”的研究方向开始崭露头脚,通过对专利过期的药物进行新适应症或者几种药物联用的方式发现新药,也是一种低成本、高效率的新药研发手段。

贝达药业,创新药企优质样本

上面讲了创新药的研发流程和头部企业的创新投入,下面我们再看一个国内的案例——贝达药业。这家药企创新药产品和业务较为单一,而且是上市公司,数据公开,可以详细探讨。

贝达药业成立于2003年,由海归博士团队创建。其主要产品为埃克替尼(凯美纳),埃克替尼主要适用于治疗表皮生长因子受体(EGFR)基因具有敏感突变的局部晚期或转移性非小细胞肺癌(NSCLC)患者的一线治疗,可适用于治疗既往接受过至少一个化疗方案失败后的局部晚期或转移性非小细胞肺癌(NSCLC),既往化疗主要是指以铂类为基础的联合化疗。

埃克替尼于2011年获批上市,获得了非常好的市场表现,2013、2014、2015年销售收入依次为4.75、7.03、9.13亿元,2016年销售额突破10亿元,销量超过55万盒。

贝达药业2013-2017收入结构

数据来源:公司年报,动脉网整理

2016年11月,贝达药业在创业板敲钟,凯美纳贡献了98%以上的销售收入,毛利率贡献超99%。可以理解为,凯美纳一款药品助推贝达药业上市。

贝达药业2013-2017年净利润数据

数据来源:公司年报,动脉网整理

2017年2月,埃克替尼进入国家医保目录,价格调整之后销量增长42.87%,基本弥补了降价带来的冲击,实现了“以价换量”,全年实现销售10.26亿元。实际上,在进入国家医保目录之前,凯美纳已在部分地方纳入医保报销范围,价格已经作出调整。

埃克替尼近三年销量情况

数据来源:公司年报,动脉网整理

2017年年报同时透露,自埃克替尼上市至今累计销售收入已达45.18亿元,累计15.5万名患者服用埃克替尼。2018年一季度,埃克替尼销售额同比增长20%以上,随着各省医保跟进,埃克替尼有望继续放量。

临床实验最“烧钱”,免费赠药是大头

作为A股市场第一家以创新药为主营业务的上市公司,贝达药业是研究国内创新药企的一个优质样本。作为上市公司,其财务披露也比较详实、准确,所以我们可以从贝达药业招股书、年报、报批等材料中剖析新药研发的成本结构。

药审中心数据显示,盐酸埃克替尼片(凯美纳)在2005年12月申请临床,并于2006年6月获批。

临床试验数据中心资料显示,盐酸埃克替尼片对多种不同肿瘤患者,特别是非小细胞肺癌患者的I期、ⅡA期临床研究在2007年11月获浙江大学医学院附属第一医院伦理委员会批准,采用非随机对照试验方式设计实验。在此实验中,有多个组别共71人参与实验。试验于2009年12月结束。

同期,盐酸埃克替尼片Ⅰ期研究还于2007年8月至2008年7月在北京协和医院进行,共有两个组别16人参与试验。

埃克替尼在2010年8月申请生产,2011年6月获批。意即,前两项临床试验数据表现良好,具备了获批生产的条件。

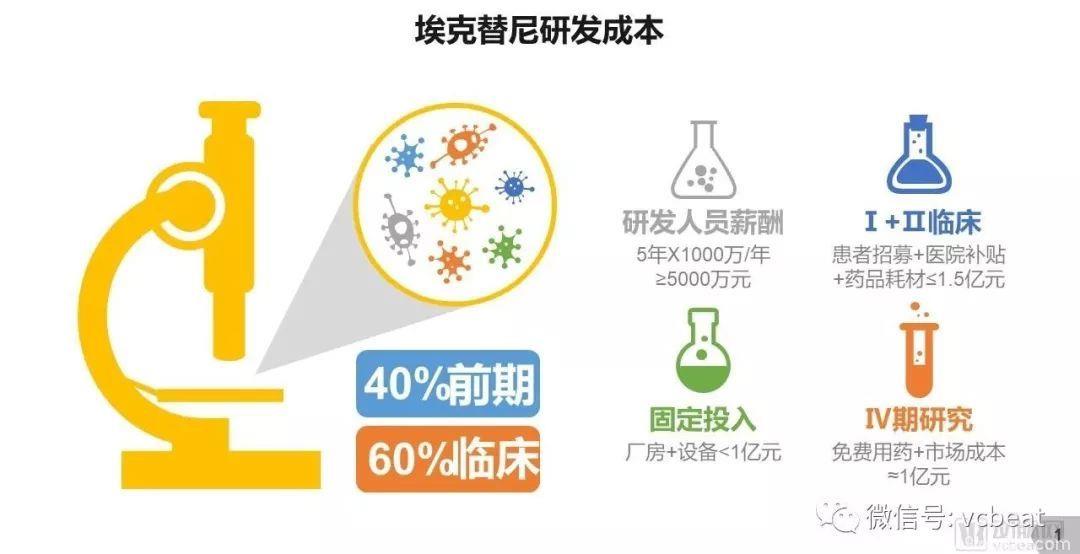

业内人士估计,按行业通行的临床患者招募、医院补贴、药品耗材等费用预估,埃克替尼上市前的临床试验成本在1.5亿元左右。

除了临床试验成本外,药物研发的成本还包括研发人员薪酬、前期研究、设备购置、厂房建设等,这些可以从招股书找到答案。

招股书显示,贝达药业2013年底的固定资产为8779万元,2014年底为8627万元,考虑到固定资产代表设备、厂房等投入,为一次性投入,则研发阶段此项支出不会超过亿元。

贝达药业2013、2014年人员薪酬为1130万、1388万元,以五年研发周期计算,则累计研发人力支出为5000万元左右。

所以,可以判断,埃克替尼的总研发费用在2.5-3亿元左右。其中,临床研究最“烧钱”。

埃克替尼上市之后,还进行了免费用药项目作为Ⅳ期研究的一部分,结合该IV期临床研究,贝达药业与中国医药工业科研开发促进会联合开展了埃克替尼后续免费用药项目。

患者在连续自费使用埃克替尼6个月之后,由该研究指定医疗中心的注册医生按照RECIST标准评估疗效为有效的患者并通过埃克替尼后续免费用药项目办公室审核,即可获得埃克替尼后续免费用药。

数据显示,累计进入免费用药人数50440人,累计发药2744281盒,这一数据比同期埃克替尼的销售量还多,亦可看做重要成本。

招股书披露,2013年度至2016年1-6月,埃克替尼IV期临床免费用药成本分别为873.14万元、1688.22万元、2581.65万元及1624.64万元,均已在发生当期进行了费用化处理。

以此计算,自上市以来,埃克替尼免费用药项目总成本约为1亿元左右,不过这并非将完全以Ⅳ期实验成本计算,市场推广亦是重要目的,所不同的是会计处理方式。

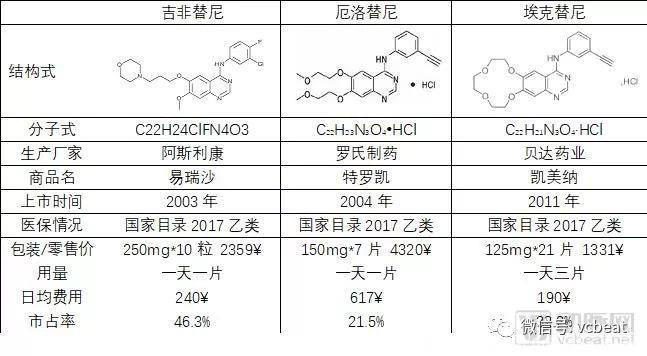

值得注意的是,埃克替尼的同类产品吉非替尼(易瑞沙)和厄洛替尼(特罗凯)均有采取类似推广项目,阿斯利康与中华慈善总会成立了易瑞沙慈善赠药项目,于2007年正式启动;罗氏与中华慈善总会开展了特罗凯慈善赠药项目,于2008年启动。

当然,埃克替尼的例子并不能完全代表创新药的研发成本和研发结构。首先,其成药理念对标吉非替尼和厄洛替尼,是“me too”的创新药,而并非完全需要自己寻找靶点、从零开始做化合物筛选,所以其成本会相对低一些。另外,考虑到国内的人力成本、资源成本,埃克替尼的总成本也要相对低一些。

不过,从贝达药业的案例,也可大致看出创新药研发的主要成本和次要成本,以及成本结构,为新药投资提供了对标的价值。

吉非替尼、厄洛替尼、埃克替尼三大药物比较

数据来源:用药参考,药智网,1药网,动脉网整理

解决“药神”难题:政策完善,产业跟进,资本助推

《我不是药神》暴露出了国内创新药供需不均衡的现状。创新药大多由跨国药企开发,他们享有充分的定价权,即使是在全球执行统一的定价,对于收入没有发达国家高的中国患者而言,也会有不小的负担,所以患者才会转向低价的印度仿制药。

为什么印度可以生产出价格低廉的仿制药,与其医药政策环境不无关系,最主要的一条是专利强制许可,即原研厂商的药品专利还未到期之前,印度政府即允许本国企业进行仿制,其目的是保障国民用药,所以印度成了专利药的“禁区”。

不过由于专利保护制度、贸易规则等因素,我国虽然有此法律,却从未执行过。

解决“药神”问题有三个途径,第一是增强我们自己的创新药研发能力,以本土企业的成本优势和竞争优势,能够提供更好的创新药产品;第二是把跨国药企的创新药价格降下来,包括关税、增值税、价格谈判等;其三是完善社会保障制度,如医保的大病救助、商业保险以及慈善赠药等。

实际上,这三方面也确实我们正在做的。比如药审改革,从“解决积压”向“鼓励创新”转变,创新药可以进绿色通道,优先审评审批;再比如鼓励药品医疗器械创新,包括实行MAH制度,临床试验机构改为备案制,国际多中心临床试验数据认可、药品专利链接制度、鼓励CRO、CMO发展等政策及措施,为创新药发展提供了配套支持。

降低创新药价格方面,包括医保谈判“以价换量”;同时,我国从5月1日起执行抗癌药“零关税”;6月20日,国务院常务会议又确定了加快已在境外上市新药审批、落实抗癌药降价措施、强化短缺药供应保障等措施。

政策完善,产业跟进,以恒瑞医药、复星医药、石药集团、科伦药业、天士力、贝达药业等为代表的龙头企业在积极布局创新药,药审中心的数据显示,目前已经有近80个创新药进入Ⅲ期临床或生产申报阶段,覆盖抗肿瘤、呼吸系统、糖尿病等领域,包括最前沿的pd-1/pd-1类药物。

资本层面看,从2013/2014年以来,VC/PE资本进入创新药领域进入持续增长期。动脉网数据显示,2014年以来国内新药领域发生融资323起,涉及金额约320亿元,平均单笔融资金额接近亿元,也催生了信达、盟科、歌礼、再鼎、百济神州这样的头部企业。

政策完善,产业跟进,资本助推,国内创新药正走在一条持续成长的道路上。未来,“药神”这样的另类英雄也会越来越少。

*封面图来源于unsplash.com。

文|高康平

微信|changyoudashijie

网站、公众号等转载请联系授权

声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。文中出现的采访数据均由受访者提供并确认。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。