肺癌为男性癌症发病率第一:做一个好丈夫,从戒烟开始

5月1日起在动车上吸烟的,180天内不得乘坐火车!

近日,国家发改委网站发出《意见》通知:

在动车组列车上吸烟,或者在其他列车的禁烟区域吸烟的,各铁路运输企业限制其购买车票,有效期为180天。该意见自5月1日起实施。

该通知一出来,获得大众的一致好评,甚至许多人呼吁公共场合一律禁烟。为什么大家这么抵制吸烟?

因为吸烟致癌率逐年升高。其实不仅是大众,连保险公司对吸烟人群也不太友好,吸烟人群是不是买保险都会比别人更困难。

肺癌为男性癌症发病率第一

吸烟对投保的影响

吸烟体如何购买保险

保鱼君总结

1、肺癌为男性癌症发病率第一

根据2018年2月,国家癌症中心发布的中国最新癌症数据表明,在中国每天都有1万多人确诊新发癌症。而癌症发病前10如下:

近50年来许多国家都报道肺癌的发病率和死亡率均明显增高,男性肺癌发病率和死亡率均占所有癌症的第一位,女性发病率占第二位,死亡率占第二位。

吸烟是肺癌的最重要高危因素,世界卫生组织的报告表明,吸烟会造成哮喘、肺炎、肺癌、高血压、心脏病和生殖发育不良等危害。根据资料证明:长期大量吸烟者患肺癌的概率是不吸烟者的10~20倍。

为什么不吸烟的女性患肺癌的几率也如此高?二手烟对被动吸烟者的危害一点也不比主动吸烟者轻。

吸烟不仅会伤害自己的身体,也会对周围人群的健康产生不良影响,二手烟中有数十种致癌物质。因此,不仅男性患概率高,连女性的发病率也如此之高。

2、吸烟体买保险的趋势

香港保险对吸烟要求很高,在重疾险等人身险产品中,吸烟者的费率,比非吸烟者高20%左右。

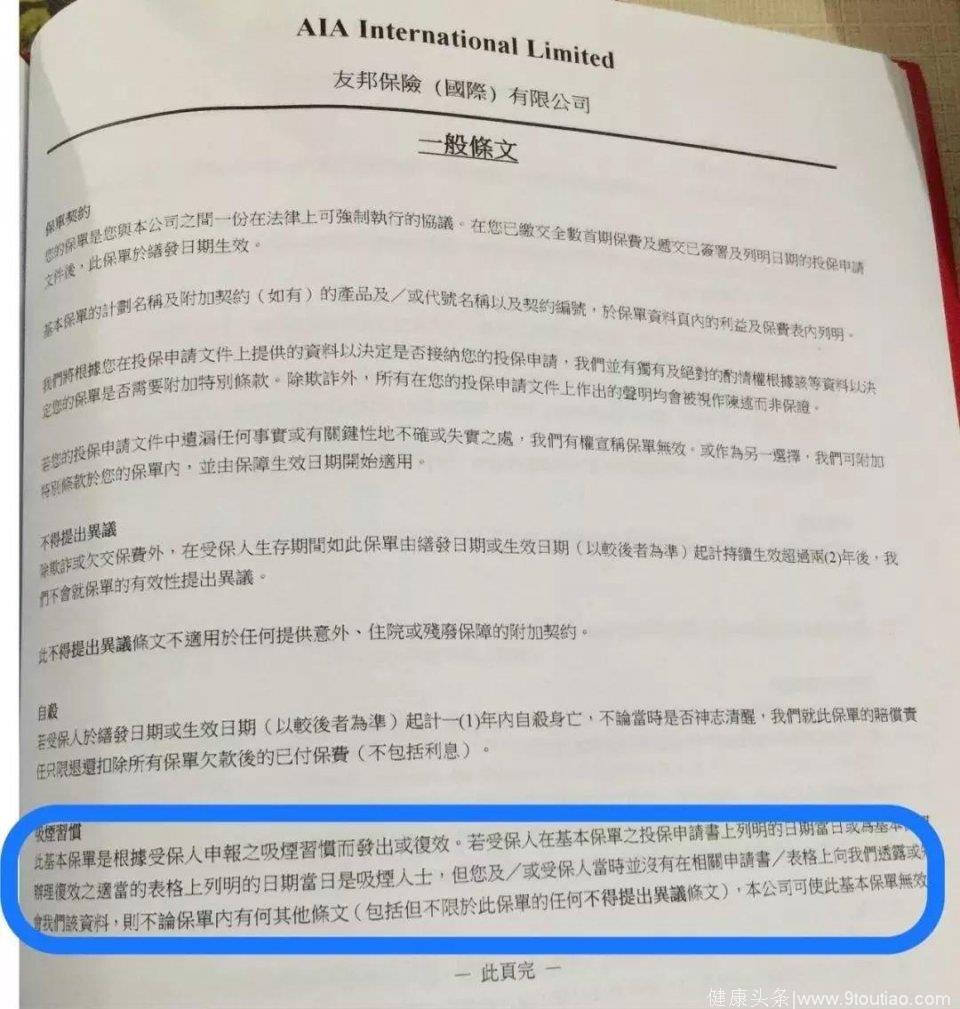

友邦保险有明文条款:如果没有如实告知吸烟状况,保险公司有权宣布合同无效。

国内保险对吸烟者的要求也越来越高,特别是寿险和重疾险,现在许多寿险的非吸烟体价格都会很便宜。而重疾险在健康告知里,许多产品也会询问吸烟情况。

二、吸烟对投保的影响

1、重疾险

现在许多高性价比的保险产品,在健康告知里都会询问吸烟情况。

例如昆仑健康保的健康告知第4条:

“您是否因身体原因被医生警告戒烟或戒酒”

它的健康要求还算宽松,医生警告了才能影响核保,如果医生没有警告戒烟,说明身体暂时还没有异常,依旧可以投保。

而弘康哆啦A保的健康告知第1条:

“是否每日吸烟支数×烟龄(年)>400?”

假如每天吸烟1包,也就是20支,吸烟史20年以内就可以了。

前面我们也说了,长期大量吸烟者患肺癌的概率是不吸烟者的10~20倍,这两种健康告知看起来内容不一样,实际上目的都是一致的,都是为了筛选出那些因长期大量吸烟而损害了身体的人群。

2、寿险

对于寿险来说,吸烟人群患癌的几率比非吸烟者高出许多来,因此身故的几率也更高。因此许多寿险在投保时会区分吸烟体和非吸烟体,不吸烟的用户可以享受更低的保费。

以中信保诚的祯爱优选和瑞泰瑞和为例,两款产品的免责条款都是3条。它们的费率比如下:

可以看出,祯爱优选吸烟人群的保费相较于非吸烟体多了一倍。

如果是吸烟人群,可以选择瑞泰瑞和定寿;

如果是非吸烟人群,则祯爱优选的保费会更便宜,性价比更高。

三、吸烟体如何购买保险?

1、最重要的:戒烟!

戒烟不仅仅是为了投保,也是为了自己和家人的身体健康着想。

不安于室,何以安天下。如果无法保护自己和身旁的家人,你又如何顶天立地?

2、吸烟但身体健康

如果吸烟史不长或吸烟量较少,身体暂时还没有出现任何异常的朋友,你就别往枪口上撞了,咱直接避开这些产品就好。

一般重疾险对于吸烟的询问都是以吸烟史20年,日吸烟数20支为标准的。其实这个标准并不好衡量,你如果非要说我每天只吸19支,吸了19年,保险公司也没办法,大不了就是拒赔~

所以我们没必要去闯这根线,避开对吸烟询问的产品。例如昆仑健康保重疾险,只要医生没有要求戒烟的医嘱,就不会管你每天抽多少根烟。

3、吸烟并身体异常

如果身体健康已经受损,则大部分一刀切的线上产品就不适合你了。你有两个选择:

线下:进行人工核保。不同保险公司的核保结果不一致。

线上:智能核保。

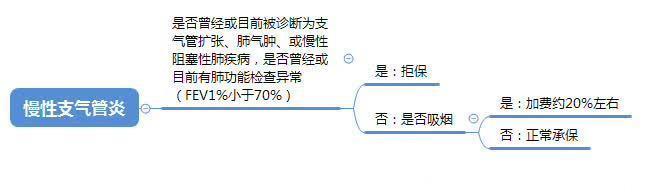

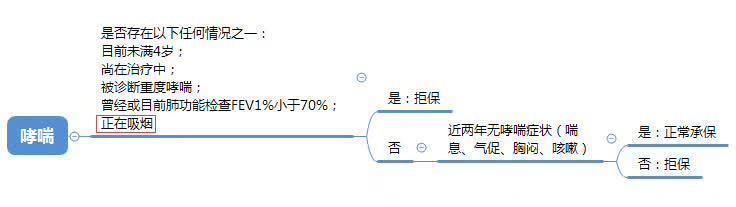

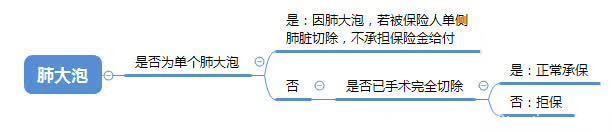

关于线上智能核保,我们以哆啦A保的核保结果为例:

我们可以看出,在跟肺有关的健康告知里,如果不吸烟对我们投保是很有利的。吸烟的话少则加费,重则拒保。并且对于支气管扩张、肺气肿、肺部结节等情况,哆啦A保是直接拒保的。

本身患癌几率就比正常人高,还不能买保险,对用户来说也是非常遗憾的。

就算家里只有一个人吸烟,但伤害到的却是整个家庭。女性群体里吸烟的并不多,但肺癌的患病率也如此之高,正是因为许多男人的不重视。

如果你是真的爱你的妻子,爱护你的父母子女,爱这个家,请尽早戒烟,从这一刻开始。