多个重磅炸弹类似药提交上市申请 中国生物类似药进入黄金发展期

4月24日,复宏汉霖宣布,曲妥珠单抗生物类似药生产基地获欧盟GMP认证,打破了国产生物类似药在海外上市的GMP壁垒。4月中旬,恒瑞医药和绿叶制药的贝伐珠单抗类似药的上市申请相继获药审中心受理。

而在去年,4款国产单抗类似药相继获批上市,标志着中国在生物类似药领域正式迎来了突破性的进展。当前,中国生物类似药进入了黄金发展期。

生物药已被广泛用于各个疾病治疗领域,随着早期的重磅生物药遭遇专利悬崖,国际上掀起了生物类似药开发的浪潮。由于研发技术水平和监管环境提升迅猛,我国生物类似药发展势如破竹。

目前我国已成为全球生物类似药在研数量最多的国家,先后有近200余个生物类似药临床试验申请获得批准,单抗细分领域的生物类似药成为兵家必争之地,贝伐珠单抗、阿达木单抗、利妥昔单抗、曲妥珠单抗等重磅炸弹生物类似药的临床试验正在如火如荼开展。

仿制药中的“创新药”

生物类似药是指在质量、安全性和有效性方面与已获准注册的参照药具有相似性的治疗用生物制品。由于制造工艺和分子本身的特点,大分子的生物药很难做到和原研药结构和功能完全相同,只能做到相似,因此被称为生物类似药。

和小分子化学仿制药相比,生物类似药的研发技术门槛明显更高。一个化学仿制药的研发通常花费不会超过500万美元,以及2~4年的时间,而生物类似药则需要至少1亿美元与4~6年的时间。“如果研发化学仿制药是‘造自行车’,那么研发生物类似药就相当于‘造飞机’。”复宏汉霖CEO刘世高曾这么比喻生物类似药和化学仿制药的区别。

不过与创新药相比,生物类似药的研发时间和投入又显著低于创新药,尤其是生物创新药。一个成功的生物创新药分子研发通常需要超过10亿美元的费用以及12年的时间,显著超过了生物类似药的开发。

另一方面,生物类似药有着类创新药般的市场吸引力。据广证恒生数据,在欧洲生物药市场上,首个上市生物类似药能够凭借巨大的先发优势,进入市场最终能平均占据70%所有生物类似药的市场份额;在该生物药的整个市场(包括原研药和所有生物类似药),市场份额也占据半壁江山,平均达到44.1%。根据IMS统计的数据,2016年人生长激素、EPO、G-CSF的生物类似药在欧洲市场份额分别达到39%、62%和88%,平均市场份额63%。

生物类似药通过降价抢占市场,据统计,生物类似药进入市场后能使整体(包括原研药和生物类似药)平均销售价格下降10%-40%。进入市场的生物类似药个数越多,竞争加剧,又会进一步促进原研药、首个类似药和后入者的价格下调。不过,原研药公司并不会坐以待毙。通常,原研药厂家会采取措施防御生物类似药对销售额的侵蚀,拖慢替代进程。

生物类似药大市场来临

在全球范围内来看,生物大分子药物正在逐渐取代传统小分子药物成为主流。2019年全球销量TOP 100的药物中,大分子药物共40个,销售收入占比49%;在TOP 10中,大分子药物共6个(包含4个单抗、2个融合蛋白),销售收入占比达到了61%。

不过,火热的大分子生物药正在陆续面临专利到期,除了贝伐珠单抗之外,阿达木单抗、依那西普、利妥昔单抗,曲妥珠单抗、英夫利昔单抗等重磅生物药品种专利已经到期。

未来几年,还将有更多明星生物药产品将陆续面临专利到期,全球生物类似药将迎来发展的好时代。根据全球多家机构的分析和预测,全球生物类似药的市场规模在2018年达到了大约50亿美元,2022年有望突破200亿美元,年均复合增长率超过30%。

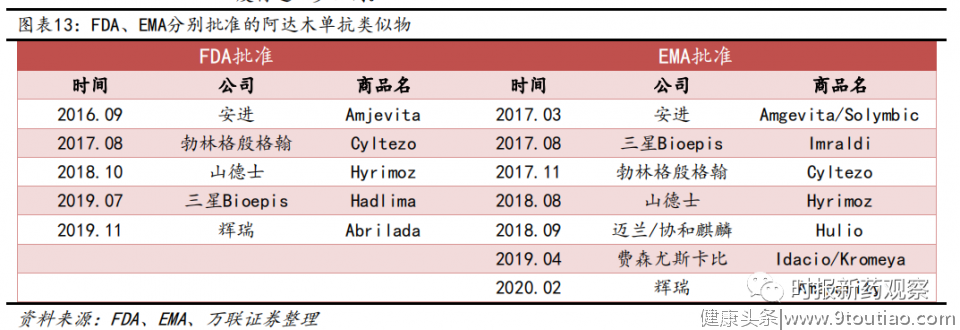

在欧美市场市场,生物类似药也在逐渐向市场渗透,部分品种已经开始受到生物类似药的影响。以多年稳坐全球畅销药头把交椅的阿达木单抗为例,当前FDA已经批准了5款阿达木单抗类似药产品,这些生物类似药将于2023年之后陆续上市销售;在欧盟地区,目前已批准了7款阿达木单抗类似物产品,目前已有4款上市销售;阿达木单抗2019年销售额已开始下滑,全年销售额191.69亿美元,较峰值下降近8亿美元。

中国生物类似药有望弯道超车

欧美生物类似药起步较早,EMA和FDA分别早在2006年和2015年批准了首款生物类似药。去年2月,复宏汉霖的汉利康在中国获批上市,标志着中国开始进入生物类似药时代。

由于研发技术水平和监管环境提升迅猛,我国生物类似药领域有望实现弯道超车。在创新技术方面,我国近年在噬菌体展示技术、全人源化抗体技术、杂交瘤技术等领域取得了较大进步;在大规模生产方面,我国在工程细胞大规模培养、高表达载体构建、高通量细胞培养筛选等关键技术上取得了突破,在反应器规模上也有了数量级的提升。

在药物监管政策方面,2015年,NMPA药品审批中心首次颁布针对生物类似药的政策,即《生物类似药研发与评价技术指导原则(试行)》,对生物类似药的申报程序、注册类别和申报资料等相关注册要求进行了规范。2016年《药品注册管理办法(修订稿)》重点提及“生物类似药与原研药质量和疗效的类似”。2017年《生物制品通用名命名原则规程》(征求意见稿)发布,进一步为生物类似药向国际化接轨铺平了道路。

目前我国已成为全球生物类似药在研数量最多的国家,先后有近200余个生物类似药临床试验申请获得批准,单抗细分领域的生物类似药成为兵家必争之地,热门靶点CD20、EFGR、VEGF、TNF和HER2研发扎堆,明星产品贝伐珠单抗、阿达木单抗、利妥昔单抗、曲妥珠单抗、西妥昔单抗生物类似药品种多。

此前,有数据报告对中国生物类似药进行过预测,根据中国生物类似药IND到BLA的平均开发时间和上市审评的平均时间,未来3年,中国预计将会有30款生物类似药获批上市,2020年预计会迎来6款,2021年预计有11款,2022年预计有13款。

国内重磅生物类似药进展

1、恒瑞、绿叶贝伐珠单抗类似药上市申请获受理

安维汀(贝伐珠单抗)是第一个也是目前销售规模最大的VEGF单抗,被广泛应用于多种恶性肿瘤的治疗,如转移性的结直肠癌、非小细胞肺癌、肾细胞癌、卵巢癌等,并已经成为上述恶性肿瘤治疗指南全球推荐的标准方案。

2019年,安维汀的全球销售额超过71亿美元,据IQVIA数据显示,2019年安维汀在中国的销售额达到28.8亿元人民币。据弗若斯特沙利文测算,至2030年,整个贝伐珠单抗市场将达到187亿元,其中生物类似药占比50%左右。

安维汀的专利于2019年到期,国内生物类似药正在加速上市。齐鲁制药的安可达于去年12月获批上市,系国内首个贝伐珠单抗生物类似药;去年1月底,信达生物成为了国内第二家提交贝伐珠单抗生物类似药上市申请的药企。4月15日、4月16日,恒瑞医药和绿叶制药的贝伐珠单抗类似药的上市申请也相继获国家药品监督管理局药品审评中心受理。

在此之外,华兰生物、安科生物、东曜药业、正大天晴等也正在进行贝伐珠单抗类似药的临床试验。

2、百奥泰、海正药业阿达木单抗获批上市

TNF-α的主要作用是调节免疫细胞的功能,是自身免疫疾病的主要靶点之一。修美乐(阿达木单抗)是全球第一个上市的全人源化抗TNF-α药物,2019年全球销售额超过190亿美元,已连续6年夺畅销药冠军。除修美乐以外,依那西普、英夫利昔单抗也是作用于TNF-α的重磅炸弹药物,2019年销售额分别达到69亿美元、47亿美元。

目前国内阿达木单抗类似药及在研产品数量最多,百奥泰的格乐立、海正药业的安健宁分贝已于2019年11月、12月获批上市。复宏汉霖、信达生物、君实生物3家公司的阿达木单抗类似药上市申报均获NMPA受理。

在研产品方面,丽珠集团、华北制药、三生制药、迈博药业、通化东宝等16家公司均有品种进入临床试验阶段,康宁杰瑞制药、双鹭药业等正在申报临床。

英夫利昔单抗也将迎来类似药的竞争,2月份迈博太科的英夫利昔单抗类似药上市申请获国家药品监督管理局药品审评中心受理,海正药业、嘉和生物的类似药也处于三期临床研究。

3、复宏汉霖利妥昔单抗获批增加产能

CD20是淋巴癌、白血病等疾病治疗的重要靶点,利妥昔单抗是获批适应症最多的CD20单抗。利妥昔单抗的原研药是美罗华,是由罗氏基因泰克Genentech公司原研并由FDA批准的第一个用于治疗癌症的单克隆抗体,2019年全球销售超过65亿美元。

国内利妥昔单抗类似药布局药企主要是复宏汉霖和信达生物。去年2月份,NAMP批准了中国境内首个生物类似药上市,来自复宏汉霖的汉利康(利妥昔单抗注射液)。汉利康的获批实现了我国国产生物类似药零的突破。2019年5月该款药物正式商业化,主要适用于非霍奇金淋巴瘤、类风湿性关节炎的治疗。信达生物利妥昔单抗类似药的上市申请已于去年6月获NMPA受理。华兰基因、正大天晴进展相对较慢,均于2019年进入三期临床阶段。

据IQVIA CHPA最新数据,2019年,利妥昔单抗注射液于中国境内销售额约为25.05亿元。复星医药公布的数据显示,汉利康在中国境内(不包括港澳台地区,下同)的销售额约为1.5亿元,这意味着,原研药仍然占据绝大部分市场。

4月15日,复星医药发布公告称,汉利康获批增加原液2000L生产规模及2000L生产设备等。中泰证券分析认为,突破产能瓶颈后,汉利康在2020年有望快速上量。作为首个报产的生物类似药,与竞争对手相比,在进度、医保对接等方面有显著优势。随着医保对接、类似药上市提高可及性,利妥昔单抗国内渗透率不断提升,预计市场空间有望达到50亿元。

4、复宏汉霖曲妥珠单抗今年有望上市

据临床统计,20%-30%的乳腺癌和12%-13%的胃/食管癌会发生HER2基因扩增或过表达。针对HER2靶点设计的药物一直是抗肿瘤的热点,尤其是HER2过表达的乳腺癌。目前国内有曲妥珠单抗、帕妥珠单抗两种HER2单抗获批上市。据弗若斯特沙利文测算,至2030年,中国整个曲妥珠单抗市场将突破130亿元,其中生物类似药占比56%左右。

赫赛汀(曲妥珠单抗)自获批以来已经成为HER2+乳腺癌患者治疗的金标准。据罗氏2019年财报,赫赛汀2019年全球销售额60.39亿瑞士法郎,较去年下滑12%。主要因专利到期,受到生物类似药的冲击导致销量下滑。或许由于国内尚无类似药获批上市,2019年罗氏的利妥昔单抗在中国市场的销售额增长了16%。

曲妥珠单抗类似药进展最快的是复宏汉霖,其注射用曲妥珠单抗HLX02已于去年4月获NMPA新药上市申请受理,并纳入新药上市申请优先审评程序,有望于今年上市。4月24日,复宏汉霖宣布,曲妥珠单抗生物类似药生产基地获欧盟GMP认证,打破了国产生物类似药在海外上市的GMP壁垒。此外,正大天晴、华兰基因、艾迈医疗、美达医药的类似药品种处于临床试验阶段。