吃饭会传染肝炎吗?收好这份2019年最全乙肝指南

01

疾病核保这一块,一直都比较让人头大,

一则因为身体有异常的用户不少,

二是核保问题确实比较麻烦,常见的疾病有很多,各个产品的核保要求又不尽相同。

这段时间,陆陆续续给大家分析了包括胃病、抑郁症、三高、女性疾病等大家平时问的比较多的疾病核保,

我把这些文章都整理到了菜单栏【学保险-干货集锦-疾病投保】这一块,如果有要复习的小伙伴,可以直接查看:

今天主要和大家讲讲乙肝核保的问题,去年的这个时候,我写过一篇乙肝投保的文章,

那个时候不管是病毒携带,还是小三阳大三阳,能供选择的产品少得可怜,重疾险只有弘康的有机会买,而且还得加钱,别的都没戏,

定寿也只有瑞和可以买,

一年时间过去,这种情况发生了天翻地覆的变化,值得总结一下,有需要的小伙伴继续往下看。

02

我国是一个乙肝大国,根据世卫组织的消息,中国有乙肝患者9000万,占总人口的7%。

大部分人,对乙肝的认知还比较浅薄,因此常常会产生误解。

最典型的就是,和肝炎患者一起吃饭会被传染。

但其实这个问题并不能一概而论,需要根据实际情况来分析,

病毒性肝炎主要分为五类:甲型、乙型、丙型、丁型、戊型,

这五种的传播方式其实有所区别,

甲肝与戊肝病毒:主要通过消化道传播,它们通常趁着和患者密切接触来进行传播,

比如:共用餐具、茶杯、牙具,食用肝炎病毒污染的食品和水来感染健康人群的。

乙肝、丙肝、丁肝病毒:传播途径主要以母婴传播、血液传播、性接触传播。

所以,如果只是正常的工作和生活接触,如握手、拥抱、同处一室、同桌就餐和共用厕所等,只要无血液暴露的接触,是不会被传染的。

在我们的生活中,一般乙肝病毒携带、小三阳、大三阳,乙型肝炎,都可以简称「乙肝」,但其实它们之间有明显的区别,

首先,明确一个观点:乙肝病毒携带者≠肝炎患者。

乙肝病毒携带:仅仅是感染了乙型肝炎病毒,但是肝功能是正常的;

乙型肝炎:不仅感染了乙肝病毒,而且肝功异常。

前者强调的是乙肝病毒感染。

后者强调肝脏有炎症,最直接表现是肝功能指标有异常。

像我们常说的乙肝大三阳、小三阳都属于乙型肝炎病毒携带状态,如果肝功能一直正常,肝脏没有炎症表现,那就不是肝炎患者。

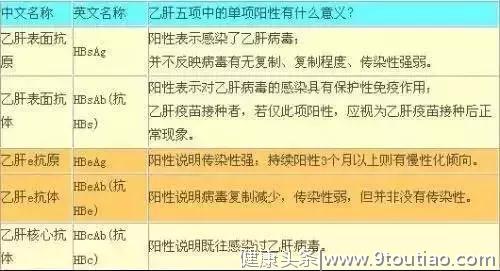

再来看大三阳、小三阳、单纯的乙肝病毒携带之间的区别,

根据显示结果的不同,可以把乙肝携带人群划分为三类:

第1项结果阳性,乙肝携带者;

第1/4/5项结果阳性,乙肝小三阳;

第1/3/5项结果阳性,乙肝大三阳。

另外,如果这5项指标都显示阴性,说明你过去和现在都没有感染过乙肝病毒,是健康的,

但同时也没有产生保护性抗体,这个时候就需要抓紧去打乙肝疫苗了。

03

再说回投保,目前乙肝患者的核保难易程度基本如下:

①乙肝病毒携带<②小三阳<③大三阳<④肝炎。

最宽松的是乙肝病毒携带,只要肝功正常,能选择的产品非常多,

其次是小三阳,只要肝功能正常,重疾险、医疗险、定期寿险能选择的也不少,

大三阳严重些,但符合条件,也有机会投保重疾险、医疗险和定期寿险,

而肝炎基本上和健康险无缘。

下面我们分乙肝的不同情况,看一下不同产品的承保结果:

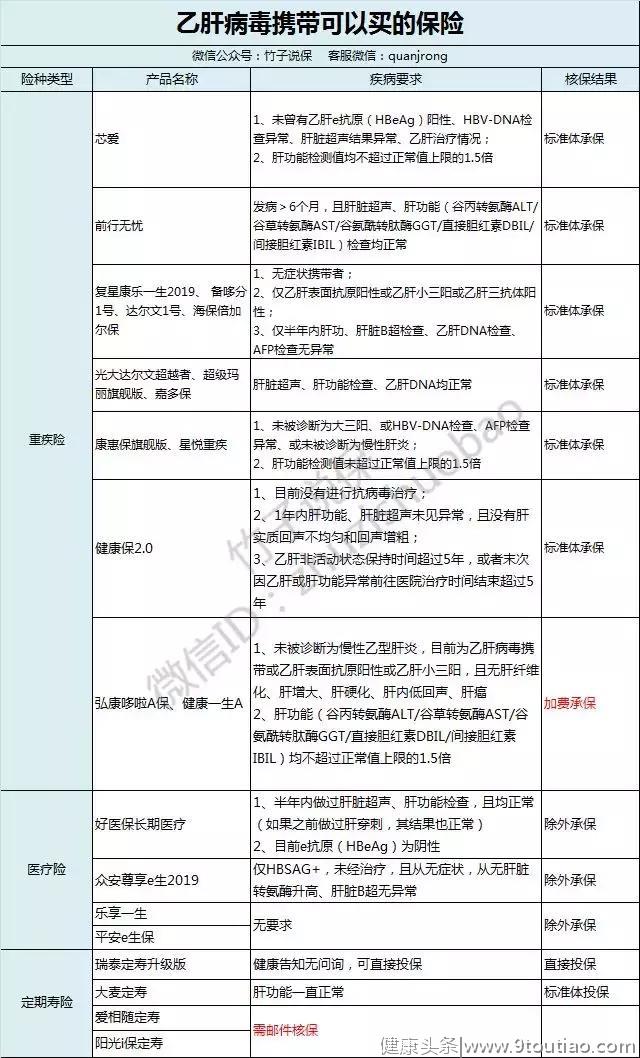

乙肝病毒携带:

可以看到,只要符合条件,乙肝病毒携带能投保的产品还是非常多的,

重疾险,

如果只是单纯的病毒携带,没有相关症状,且半年内肝功检查、乙肝DNA等检查均正常,可以重点考虑复星和光大的产品,

如果病毒携带,乙肝DNA是正常的,但肝功能检测值有点问题,可以重点关注芯爱、康惠保旗舰版、星悦等,只要检测值不超过正常值上限的1.5倍,也可以标准体承保,

如果肝脏超声也正常,还没经过治疗,性价比超高的芯爱也可以标准体投保。

如果DNA检查指标不正常,首选弘康的产品,

只要没有并发症,且肝功能指标不超过正常值上限的1.5倍,弘康一生A+B和哆啦A保可以加费承保,保障责任不做除外。

医疗险,相对核保会更加严格,

目前智能核保比较宽松的是平安e生保和钢铁侠乐享一生,

对于乙肝病毒携带和乙肝小三阳,一样是除外承保,很多产品要求患者某些指标正常,才给买。

定期寿险,

比较宽松的是瑞泰瑞和升级版,疾病仅询问是否存在肝硬化,肝炎、乙肝病毒携带、大小三阳,这些都没有问到,可以直接投保,

另外,有一点要注意,尽管有的寿险中没有直接询问乙肝,如果曾被其他保险公司拒保、加费、除外、延期等,也算不符合健康告知,需要告知。

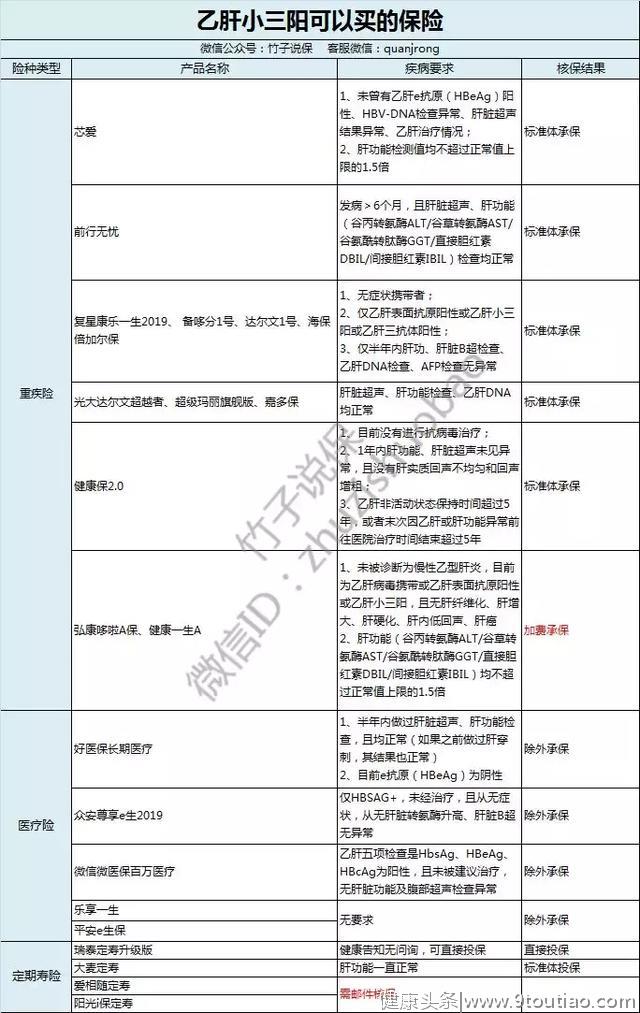

乙肝小三阳:

可以看到,乙肝小三阳和乙肝病毒携带能购买的产品基本一致,

不过,像前面提到的星悦、康惠保旗舰版,小三阳都是不能买的。

如果没有相关症状,且近半年内肝功能、肝脏B超、乙肝DNA、AFP检查都正常,那么复星家的产品和光大的几款产品,都可以标准体承保,

如果情况没有那么好,同样可以尝试弘康的核保,只要符合条件,可以加费承保。

医疗险则可以考虑复星钢铁侠,平安e生保和微医保。

定寿同样是瑞泰瑞和升级版最宽松。

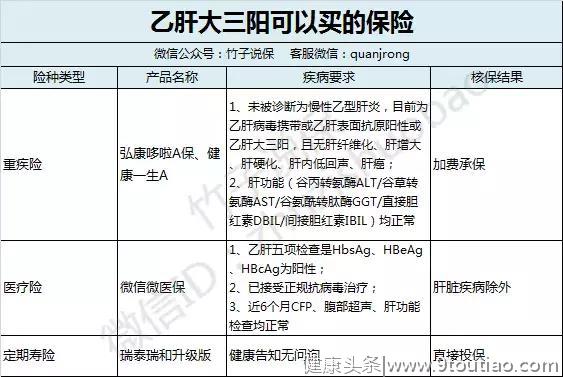

乙肝大三阳:

相对于乙肝小三阳和乙肝病毒携带,大三阳能选择的产品就比较少了,

重疾险重点关注弘康的哆啦A保和健康一生A,只要符合条件,依旧可以加费承保。

医疗险只能试试微医保,符不符合条件了;

定寿,依然是瑞泰瑞和升级版,除了肝硬化,像大三阳、肝炎等都能投保。

04

最后再给大家两点关于有健康异常如何投保的思路,不仅适用于乙肝患者,也同样适用于其他疾病投保:

1)优先考虑带智能核保的产品,

过智能核保不仅能让我们快速获取核保的结果,而且不会留下这次的核保记录。

不同保险公司的审核结论可能不同,可以尝试多家产品,选择核保结果对自己更有利的那一款。

2)建议按定寿-重疾险-百万医疗险的顺序购买,

我们投保的时候,健康告知一般都会问到,是否被其他保险公司拒保、延期、除外、加费承保等,

假设小A有乙肝小三阳,买瑞和定寿升级版,是标准体承保。再去买百万医疗险,走正常的核保流程;

如果小A先买百万医疗险,除外承保了。再买瑞和定寿升级版,本来能过健康告知的,但因为有除外承保的记录,就要核保了。

所以,如果存在健康异常,又想同时买重疾、医疗、定寿,建议从易到难,先买健康告知、核保比较宽松的,这样,我们能买到心仪产品的胜算也会更大。

最后,还是希望大家都能买到适合自己的保险,早一点投保,早一点获得保障,

如果存在乙肝疾病问题,可以对照着自己的情况做选择,

如果还有更多疑惑,或者不理解的地方,可以直接添加我的wx:quanjrong,一对一咨询。

"