“恒瑞医药小弟”小IPO!年利润超6300万,聚焦糖尿病仿制药

今天在精选层小IPO的德源药业能申购吗?公司采用直接定价方式确定发行价为18.3元/股,发行市盈率为29.27倍。有些人觉得这个价不便宜,德源药业是做仿制药的,是一家专注于内分泌治疗药物研发、生产、销售的医药制造企业。

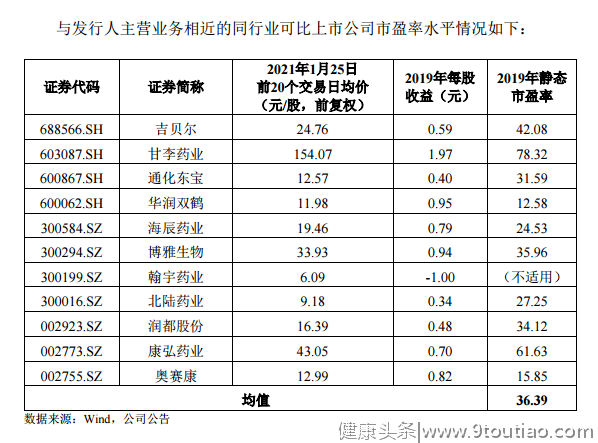

有人认为仿制药的企业受到国家集采的影响,估值都不高,华润双鹤等仿制药企业的估值都在12PE左右,认为不能申购德源药业。我觉得不见得,还是想搞一波。我的理由是:

第一,这家公司做仿制药不假,但是做糖尿病等的药物,公司吡格列酮二甲双胍片先后荣获“国家重点新产品”等荣誉。产品研发紧紧围绕糖尿病、高血脂等领域,和上面说的那些上市公司差别大。我看招股说明书,公司高管都是从恒瑞医药出来的,恒瑞医药可不是一般的牛。

公司董事长李永安先生,1957年7 月出生,1981年12 月毕业于扬州大学(原扬州工业专科学校) 机械制造专业,专科学历,高级工程师,国务院特殊津贴获得者,江苏省科学技 术进步二、三等奖获得者。1996 年 11 月至 2004 年 7 月任连云港恒瑞集团副总经理、党委副书记及江苏恒瑞医药股份有限公司总 经理;2004 年 9 月至今任连云港威尔科技发展有限公司执行董事兼总经理;2005 年 1 月至 2017 年 12 月任连云港本一化工有限公司副董事长;2005 年 2 月至 2014 年 11 月任江苏德源药业有限公司董事长;2014 年 12 月至今任江苏德源药业股份有限公司董事长。

据官网介绍,江苏德源药业股份有限公司成立于2004年10月29日,是一家集药品研发、生产、销售为一体的现代化制药企业。公司占地面积12.5万平方米,其中制剂工厂占地71000平方米,原料药工厂占地54000平方米。公司已被认定为“国家级高新技术企业”、 “国家级博士后工作站”、“省级企业技术中心”、“省级工程技术研究中心”和“省优秀企业技术中心”。经过10余年的发展,公司于2014年12月完成了股份制改造,2015年7月14日成功在新三板挂牌。自2016年以来连年进入新三板创新层,并于2019年12月开始进入新三板精选层的申报准备。

公司以研发、生产、销售高血糖、高血脂、高血压领域治疗药物为主,目前生产和销售的制剂品种分别是:国家1类新药“瑞彤”(盐酸吡格列酮片);国家2类新药“唐瑞”(那格列奈片);国家3类新药“复瑞彤”(吡格列酮二甲双胍片)、“波开清”(坎地氢噻片);盐酸二甲双胍缓释片、甲钴胺胶囊等。其中“瑞彤”、“唐瑞”在国产品牌中影响深远。2013年,“复瑞彤”被国家科技部认定为“国家重点新产品”。公司在售产品的一致性评价工作有序推进,盐酸二甲双胍缓释片(0.5g)、那格列奈片、盐酸吡格列酮片(30mg)、吡格列酮二甲双胍片(15mg/500mg)均首家通过一致性评价,其他产品完成了申报进入审评环节。2020年公司自主研发仿制的“苯甲酸阿格列汀片”获得药品注册批件,且视同通过一致性评价。

经过多年发展,公司与国药控股、华润医药、上药集团、南京医药等大型医 药商业公司建立了较为稳定的合作关系,依托遍布全国的销售网络,并主要通过 配送商(医药商业企业)等渠道将产品销往全国各地的医院、药店、诊所、卫生 站等医疗服务终端。

在路演中,开源证券股份有限公司投资银行总部执行董事、保荐代表人张姝表示,德源药业未来仍将以化学仿制药为主,参股南京赛诺生物技术有限公司,未来双方将在生物制药方面形成一定的业务合作。根据CPA样本医院销售数据,德源药业2019年盐酸吡格列酮片市场占有率19.54%,排名第二;吡格列酮二甲双胍片市场占有率6.79%,排名第二;二甲双胍片市场占有率0.87%,排名第十三;那格列奈片市场占有率25.97%,排名第二;坎地氢噻片为独家产品,市场占有率100%。德源药业甲钴胺胶囊市场规模较小,暂未取得显著市场地位。

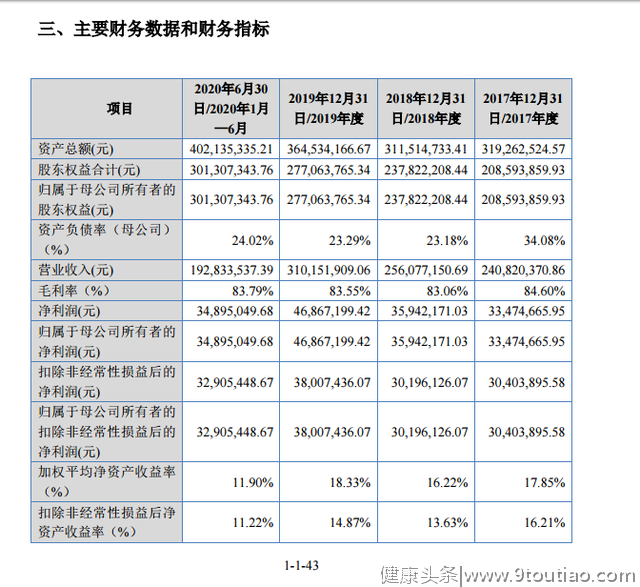

第二,业绩。2020年前三季度公司营业收入2.88亿元,净利润为4796万元。2020年预计业绩同向上升。报告期内归属于挂牌公司股东的净利润6300万-6800万,比上年同期增长34.42%-45.09%;上年同期为4,686.72万。6500万净利润对应14.23亿总市值,动态市盈率是21.9倍。

1月12日,德源药业发布2020年业绩预告,预计业绩同向上升。报告期内归属于挂牌公司股东的净利润6300万-6800万,比上年同期增长34.42%-45.09%;上年同期为4,686.72万。目前公司盐酸二甲双胍缓释片(0.5g)、盐酸吡格列酮片(30mg)、那格列奈片(0.12g)、吡格列酮二甲双胍片(15mg/500mg)4个产品全国首家通过一致性评价。通过一致性评价后,服务患者人数进一步提高,产品知名度和竞争力进一步增强,为销售增长打下坚实基础;报告期内公司产品销售结构发生了较大的变化,瑞彤、唐瑞、甲钴胺等产品继续保持稳定增长;另外,毛利率较高的“复瑞彤”和“波开清”两个产品的销售有较大幅度的增长。

近年来公司 高度重视研发工作,研发投入逐年上升,报告期各期,公司研发费用分别为 2,946.82 万元、3,105.92 万元、3,826.37 万元和 1,676.92 万元,占营业收入的比 例分别为 12.24%、12.13%、12.34%和 8.70%。

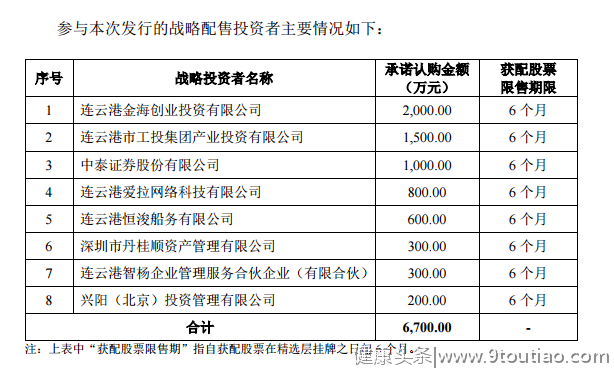

第三,德源药业此次精选层公开发行共吸引8家机构战略投资,共承诺认购6700万元。其中连云港金海创投公司承诺出资2000万元认购。

第四,最重要的是,去年10月停牌前股价是31.21元。而精选层首批挂牌是在去年7月底。在近三个月的时间里,股价基本都在30元附近。这些在创新层交易的投资者是怎么看待的?这和长虹能源差不多,在10月停牌时的股价也大幅超出发行价。